前三季营收超1000亿,直销和系列酒将成茅台高速发展的新动力?

对于贵州茅台而言,除了被市场所广泛认可的品牌力和产品的“金融”属性外,还有什么是它能够保持高速发展的动力源?

贵州茅台三季报显示,今年前三季度其实现营业收入1032.68亿元,同比增长18.48%;实现归属于上市公司股东的净利润528.76亿元,同比增长19.09%。

从营收数据上来看,今年前三季度已经超过了2021年全年,净利润同样超过了2021年全年。

以营收增长率、净利润增长率来看,在行业转入新消费周期的当下,茅台的增幅超越了绝大多数酒企。

那么,对于贵州茅台而言,除了被市场所广泛认可的品牌力和产品的“金融”属性外,还有什么是它能够保持高速发展的动力源?

直销带动茅台高速增长?

与其他绝大多数酒企依赖于传统代理、批发渠道不同,茅台的直销渠道(自营和以“i茅台”为核心的数字营销平台渠道)比重不断加大,其增势已经赶超传统渠道。

今年前三季度,茅台直销实现营收462.07亿元,其中,茅台通过“i茅台”数字营销平台实现酒类不含税收入148.71亿元;代理批发实现营收566.57亿元。

第三季度,直销渠道销售收入达148亿元,同比增长35.3%,占到白酒收入的44.1%,公司对于渠道的掌控能力进一步提升;批发销售收入187亿元,同比增长1.5%,相对平稳。

前三季度直销占总营收额的比率约为45%,接近总营收额的一半,直销增速高于传统代理批发渠道的增速。

实际上,在上一轮发展周期里,茅台如同其他酒企一样,都是依赖于传统代理、批发渠道。直到在三年行业调整期里经历了诸多渠道商“砸价”“窜货”的打击之后,茅台开始大力发展直销渠道。

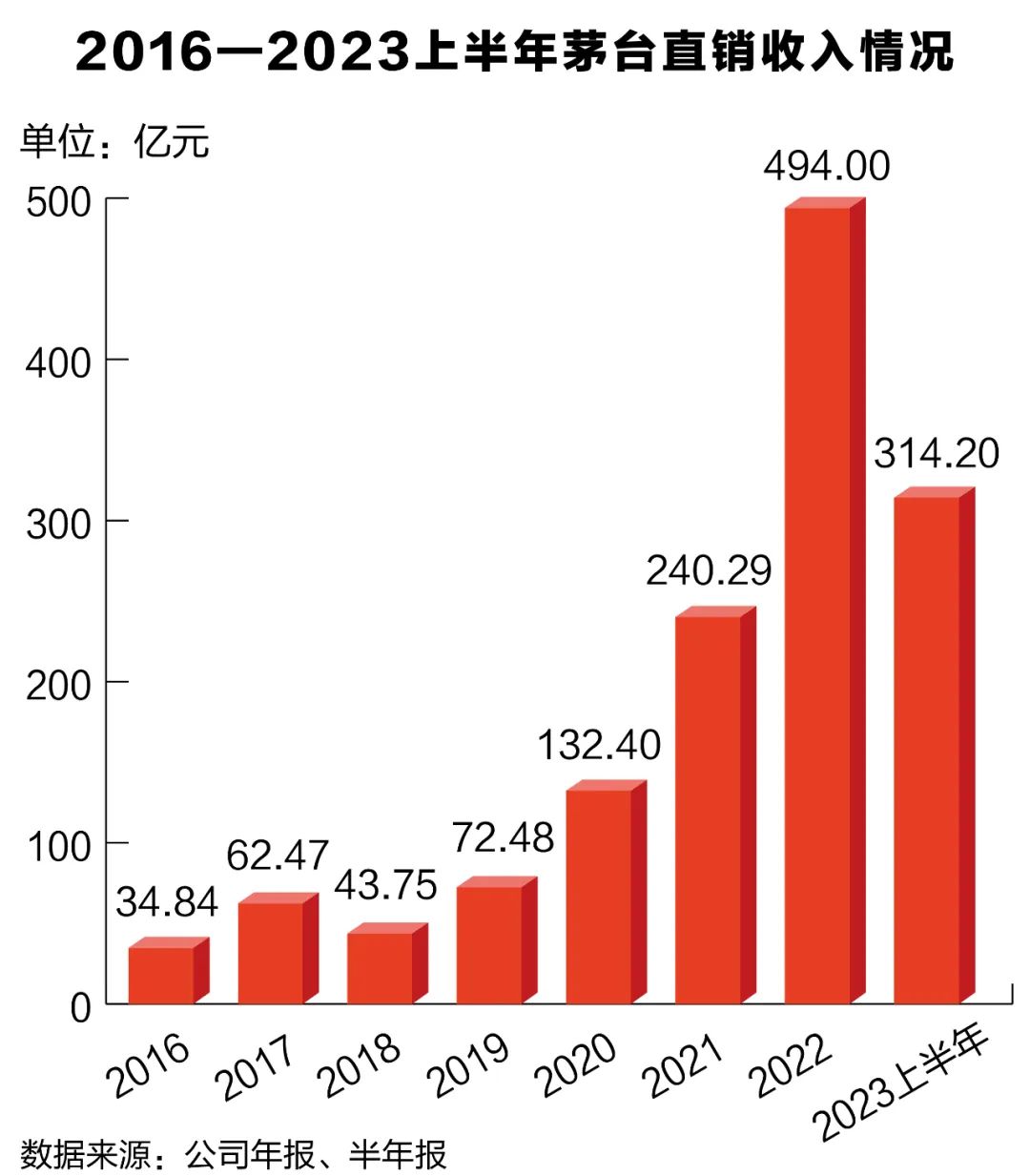

茅台这一轮直销增长轨迹与2016年后的“名酒复兴”发展轨迹重合。

2016年茅台直销额为34.84亿元,2017年则达到62.47亿元,一年间直销的增速达到79%以上。同期,茅台代理、批发渠道的营收增长率开始下降,2016年其代理批发营收为353.56亿元,2017年代理批发519.21亿元,增速约为46.85%。

2018年,贵州茅台直销43.75亿元,批发代理519.21亿元,直销占比6.59%;2019年,贵州茅台直销72.48亿元,批发代理780.95亿元,直销占比8.49%;2020年,贵州茅台直销132.40亿元,批发代理815.81亿元,直销占比13.96%。

2021年,贵州茅台直销240.29亿元,批发代理820.29亿元,直销占比22.65%,这一年度直销占比超过五分之一,其已经成为茅台最为重要的增长动力。

2022年,茅台直销渠道取得了494亿元的业绩,实现了同比翻番;批发代理实现营业收入743.94亿元,同比下降9.31%,当年度直销占比39%。

可以看出,自2016年起茅台直销加速发展,到了2021年后占比大幅增加,今年已经占据茅台营收的半壁江山。

可以看出,从渠道方面来讲,伴随着直销占比加大、代理批发渠道占比逐渐缩小,茅台高增长的主要推动力,已经从传统经销商转变为企业自营。

营销专家、九度咨询董事长马斐认为,直销占比加大,一方面有效提升了茅台的利润率,另一方面可大幅降低市场波动期内渠道商“砸价”等不利行为的影响,加强企业对市场的掌控力和对主力产品价格的支撑度。

此外,在新经济周期内,消费者对于商品价格的敏感度提升,茅台加大直销的举措,无疑有着应对新周期的考量。

联名款和系列酒进入爆发期?

在近日举行的“2023年沪市公司高质量发展集体路演”活动上,贵州茅台董秘蒋焰强调“酒是茅台立业之基、发展之本。”

这意味着,未来相当长的时期内,贵州茅台的主业依然以酒为主。

不过,基于任何产品都有生命周期的考量,贵州茅台显然在“酒”这一核心层面,也做了多元化的战略布局。不仅仅是直销占比加大,从产品层面来看,在贵州茅台的悉心培育下,系列酒的增速也已有赶超茅台酒之势。

今年三季报显示,在总共1032.68亿元的营收中,茅台酒销售金额为872.7亿元,系列酒销售金额为155.94亿元。

其中系列酒同比增长24%,增速高于茅台酒。

单从第三季度来看,贵州茅台实现营收337亿元,同比增长14.0%,归母净利润169亿元,同比增长15.7%,分产品看,第三季度茅台酒收入280亿元,系列酒收入55亿元。

结合去年的情况来看,系列酒的增速已经超过了茅台酒。2022年,贵州茅台实现营业收入1241亿元,同比增长16.87%;净利润为627.2亿元,同比增长19.55%。其中,茅台酒当年度实现营业收入1078.34亿元,同比增长15.37%;其他酱香系列酒实现营业收入159.39亿元,同比增长26.55%。

当年度系列酒的占比达到了约13%。

可以看出,2022年度系列酒的营收增速要高于贵州茅台的总体增速(16.87%),也高于茅台酒的增速(15.37%)。

平安证券的研报预计,茅台1935与汉酱将持续贡献增量。

不仅系列酒实现了高增长,茅台在近年来加大了跨界“联名款”的开发力度,其表现也同样亮眼。

2022年5月29日,茅台与蒙牛联名出品,蒙牛马鞍山工厂生产的三款茅台冰淇淋于贵阳首先上市,同时上线i茅台。

这一款联名产品引发市场轰动,到今年5月29日举行的茅台冰淇淋上市周年庆典上,企业方面提供的数据显示,茅台冰淇淋一年时间已经卖出了1000万杯,仅此一款产品,实现了数亿元的营收。

今年9月4日,瑞幸与茅台联名推出“酱香拿铁”,同样引发了诸多消费者的追捧。首日销量超过542万杯,销售额突破1亿元。

到了9月16日,贵州茅台与德芙联名的“茅小凌”酒心巧克力正式上市。截至9月20日,淘宝德芙官方旗舰店茅小凌的销量为8000多盒,天猫超市4种规格巧克力总销量不足2000盒。

“茅小凌”首开爆红,这样的在线销售成绩,是在运营方控量的情况下取得的。

值得注意的是,无论是联名款冰淇淋、酱香拿铁,还是联名巧克力,都是在茅台股份与其他企业直接对接合作的情况下推出的,也就是说,这个领域的业绩,同样要算在直销渠道。

平安证券的相关研报认为,就目前情况而言,茅台在手工具充足,非标茅台、系列产品放量有望助力收入增长,直营渠道占比持续提升,对于价格以及盈利的掌控能力不断增强。此外,公司积极推进技改项目,产能释放为长期成长奠定坚实基础。

编辑:马越

编辑:马越