58�ڡ����족��ƣ��ϰ�ĸ�־�ֵ23�ڣ�����ҩ�����˹�˾�������ϰ壬���˹�����һ�����������

һ�ߴ����Ϳգ�һ�ߴ�̸�黳��

����|����XY

�༭ |С��

������Ϊ�����й�˾��ƨ���ܣ����ƾ���ͷ����Ѵ�ѵ�����զ����

ֲ�����������ƾ�Ǯ�����ͷ���տգ�ֻ��ĬĬ�����ᡣ

����ޱ�ޣ����ù�һ������ֱ��Ĩ��ͷƤ�Ͼ��У�Ч���������������Ը���С�ŵ�ʢ���Ƽ���

�����������ƣ���ɶ���������ƾ��������ᣬһ���ڴ��ؿ���С�š�

����������ŵ�ض��������

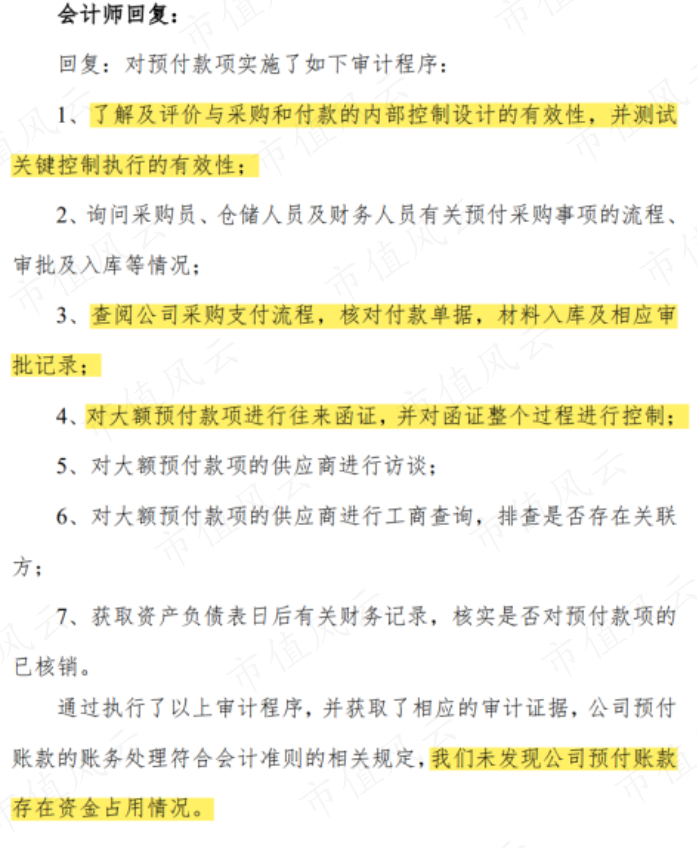

�ף���������ҩ��300158.SZ�����������ƾ�����������������û����ô�����ˣ�

�ã���������ˡ�

58���������������桰������or��ΪǮ��

01 11���������������������ֵ��

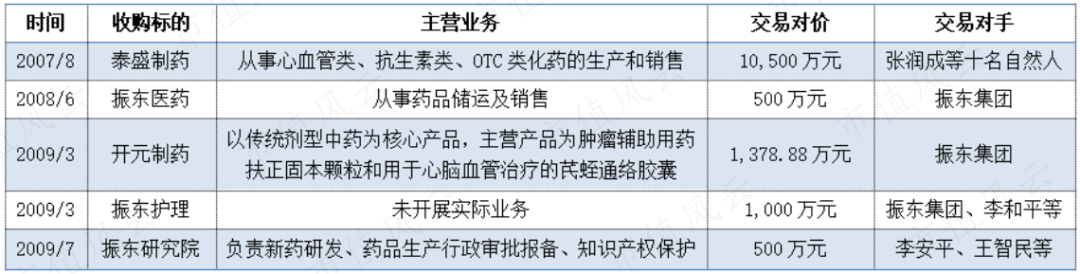

����ҩ�ı��������ţ���ǰ������վ��ң�21���ͳ�ת��ҽҩ�����Ⱥ�������ҽҩ���������չ���Ԫ��ҩ��̩ʢ��ҩ�����о�Ժ������2007��-2009��½������Щ��˾����װ������ҩ��

����ҩ�ɴ˵��Կ���׳����2011��ɹ���½��ҵ�壬��Ҫ������ҩ�Ƽ�����ҩ�Ƽ����з������������ۡ�

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP��������1.4���������ʲ��������������Ǹ�����������������һ���о�ϡ�ﻩ�����������������꣬��2011���1.17�ڣ�һ·�»�����2014���0.35�ڡ�

���е�����ץϹ�����ƾ����������������Ȥ���������Դ���ֵ����APP���ƿ�������ξͲ����ˡ�

����Դ������������ֵ����APP��

2016�꣬��һ��ת�۵㣬����ҩ����26.46�ڣ��չ���Զ��ҩ100%��Ȩ��2021��2�¸���Ϊ���ʵ���ҩ�������չ���۸ߴ�11����

����ڵ�ʱ���ʲ�ֻ��30�ڵ�����ҩ��˵�������Ǹ����ֱʡ�

����Դ�����й�˾����20151023��

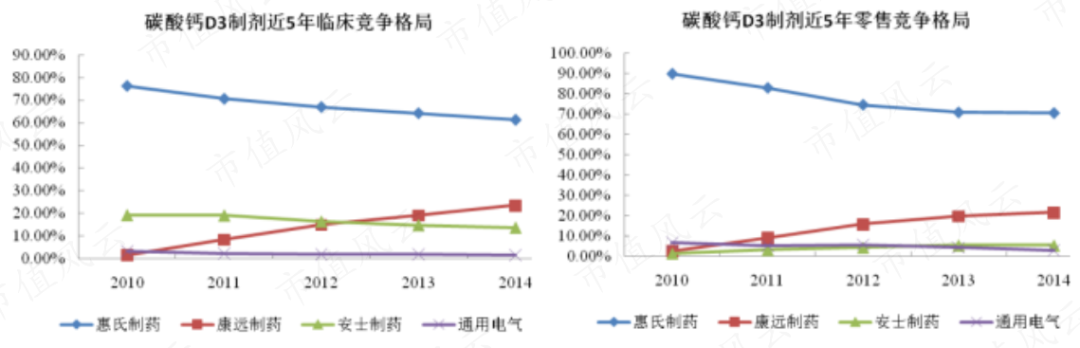

����Դ�����й�˾����20151023���ʵ���ҩ��һ���������Ƽ��Ĺ�˾�����IJ�Ʒ�ʵ���̼���D3Ƭ��������

���ݹ�˾���棬�ʵ���ҩ�������Ʒ�ĸ������ʸ���ͬ���Ʒ60%-75%�������г���ӭ����ʱ��ҽԺ�������г��ݶ��λ�еڶ���

����Դ�����й�˾����20151023��

����Դ�����й�˾����20151023������һ����11����ۺ��ƻ��û�ֵͦ��

2015-2017�꣬�ʵ���ҩ�ۼ�ʵ�ֿ۷Ǿ�����6.08�ڣ����ҵ����ŵ�߳���790��

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP����ʹ���˳�ŵ�ڣ��ʵ���ҩ��ҵ��Ҳ��Ȧ�ɵ㣬2018-2020�����ά�������������ۼ�ӯ��15.3��Ԫ��

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��������ˣ�Ҳ��ֹ��������ҩ2018�����1.47�ڡ���

���仰˵���õ���ݣ��ʵ���ҩ������������й�˾���������ݣ��ʵ���ҩ���ø�����ҵ��Ŀ����������

�ʵ���ҩ��ν����ҩ�ġ�����������û���������й�˾��������ˡ�

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��2021��6�£�����ҩ��¶2020���걨�����ʵϸơ��ն����۶�ﵽ43�ڣ���26%����ռ��λ��ȫ����һ������ҩҲ�����ϡ��й��������ı�ǩ����������������

����Դ�����й�˾����20210617��

����Դ�����й�˾����20210617������ҩ��¶��2020����ʵ����������ܸ��죬ʵ�����̼���Ƭ��30��Ƭ��������7.5�ڴ���

����Դ�����й�˾����20210617��

����Դ�����й�˾����20210617���м�������Ʒ�ơ����г����в��ܡ������ƣ�����ǰ��һƬ����������Ǯ��

02 ͻ�������ġ�ս����������58�ں�Ƽǣ�

���������º�����ҩͻȻ������Ҫ���ӵ��Թ����ˣ�����58�ڼ۸�����ʵ���ҩ100%��Ȩ��

����Դ�����й�˾����20210820��

����Դ�����й�˾����20210820���¹��ش��·�ͻȻ����©��Ϲ�Ӷ�����һ���������ȻҲ�ܵ���������Ͷ���ߵĹ�ע�����й�˾��Ը������ɺͺ�ѯ��Ҳ���������ˣ���֮����سƣ���������ս������������Ϊ�˹�˾�ã�

PS�������ص㣡һ��Ҫ������

����Դ�����й�˾����20210608��20210625��

����Դ�����й�˾����20210608��20210625�����й�˾�²��Ǵ�������ѧ��ҵ�İɣ�����������Ҫ�ķ�չս�ԣ�����˵��ͱ䣿

ǰ��һƬ��õ�ʱ��Ҫ����ӯ�����ģ�֧�������й�˾��λ�ĺ����ʲ�������һ�ұ��־�Ӫ�����й�˾����������

������Ϊ�˹�˾ս�����룬���ǿ��������콵��58�ڣ�

���ϰ���¸�������ֵ23��

01 �¸�����һ�����ֺ쵽��12.43��

�ܿ죬���й�˾���ж������˴𰸡�

��ȻҪս��������Ҫ�۽�ҽ��������������58�ڣ����й�˾������ô�ã�

����Դ�����й�˾����20210820��

����Դ�����й�˾����20210820�����й�˾��ʹ������������������ǣ�һͨ��������Ҫ��ǿ������δ������......

�Ͼ��������ʵ��õ�Ҳ����һ�У����ð��飡

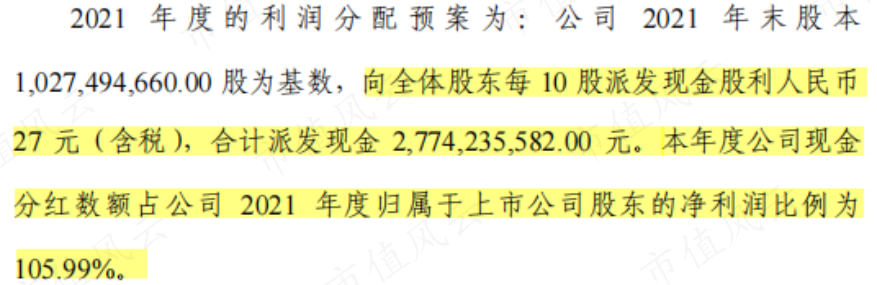

�ںź����죬�������ж���2021�����գ���˾��������ȫ��ɶ��ϼƷֺ�27.74�������������˵����ĸ������

����Դ�����й�˾����20220331��

����Դ�����й�˾����20220331���Ե�ʱ����ֵ���㣬��˾2021����Ĺ�Ϣ�ʴ��´ﵽ34%����A���г�һ�������

����Դ��Choice�����նˣ�

����Դ��Choice�����նˣ���һ��ɶ����ųֹ�36.36%��������ηֺ��зֵ�10.08�ڡ�����˾ʵ�����ƽ����������99.9%�ɷݣ����ɵ���10��СĿ�ꡣ

˭����ʺ����ʲ����������Ӯ�ң����˵��

��ʵ����˾�����ķֺ�Ҳ�Ӳ�����������ʮһ�꣬һ��������10�ηֺ죬Ψһû�ֺ�����2018�꣬��˾����1.47�ڡ�

����˵һ�ҹ�˾���ֺ�ûɶë��������˾ҵ��զ���Լ�����û������ǰ���ܽ����ȫ���ʵ���ҩӲ�š�����������£������Ծ���Ϊ�˷ֺ���ֺ졣

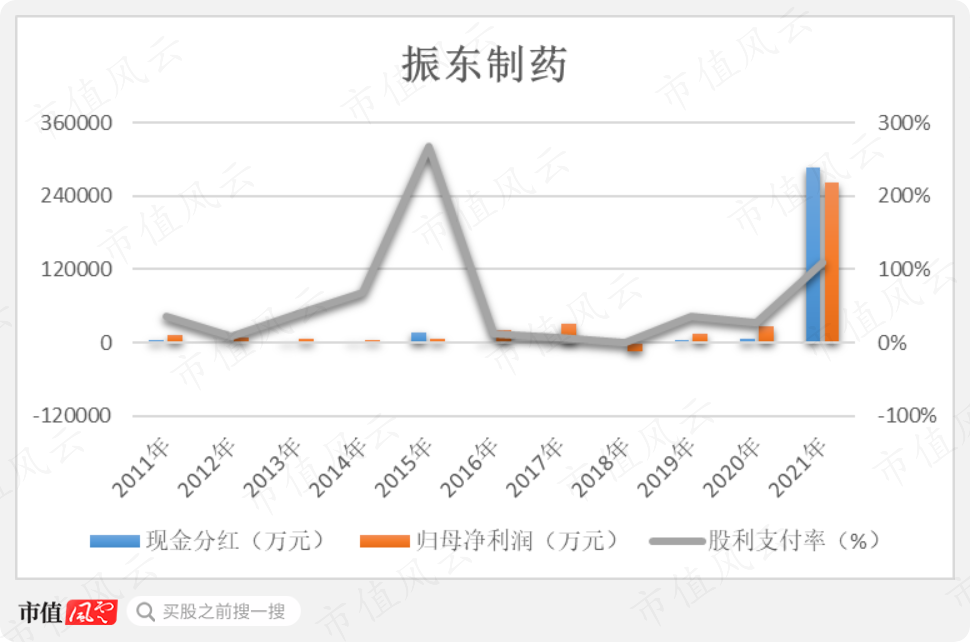

��ʮһ�꣬��˾�ۼ�ʵ�־�����37.96�ڣ��ֺ�ֵ�33.29��������ֺ��ʴﵽ87.71%��

����ͼ����ֵ����APP��

����ͼ����ֵ����APP���������ϰ���ÿ�ηֺ�ʱ�ļ�ӳֹ��������㣬���������ۼƷֵ�12.43��Ԫ��

02 �¸�������������������10.4��

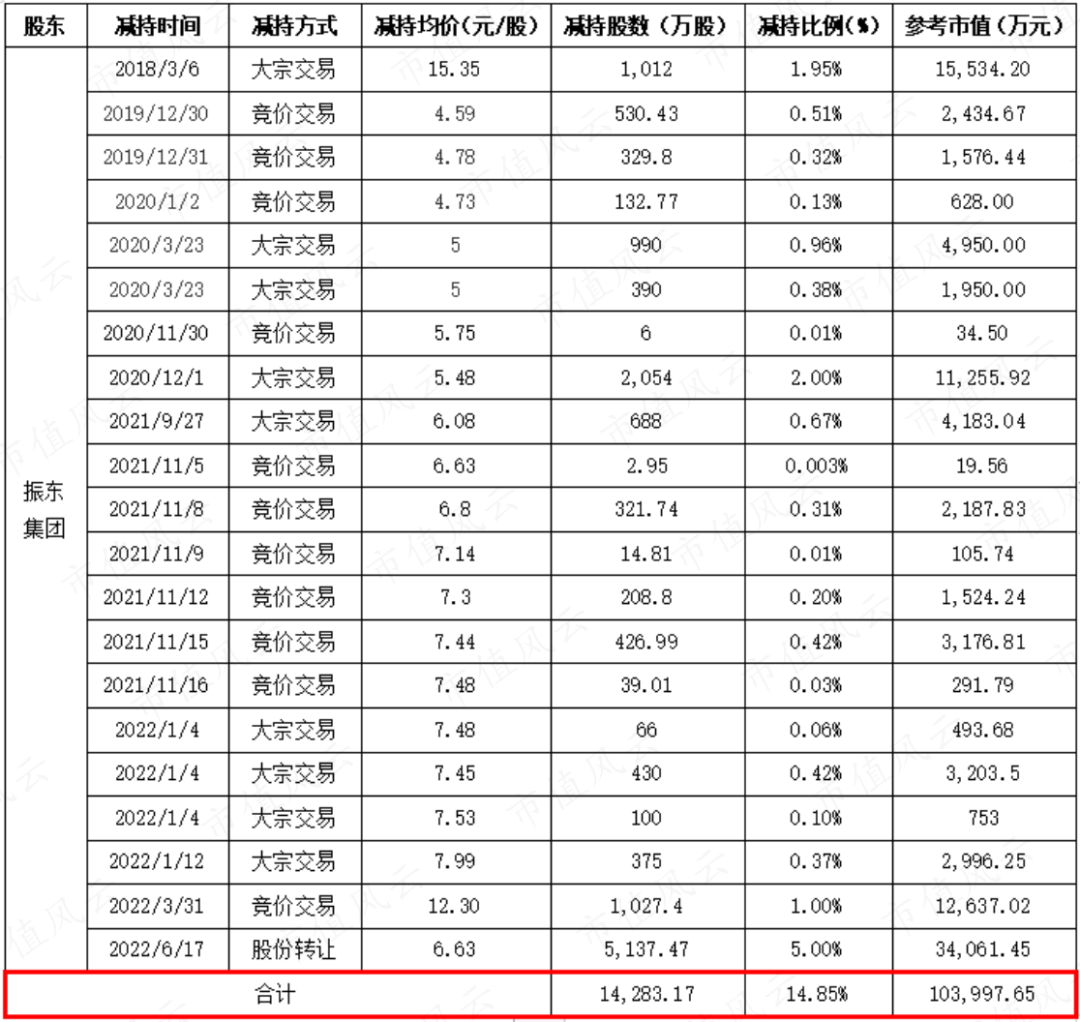

���˷ֺ��⣬��2018�����ʼ�����ϰ���ͨ�����ż������й�˾�ɷݡ�

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP�����ƾ����������㣬����һ��������1.43�ڹ����й�˾��Ʊ�����ϰ�������������10.4��Ԫ��

���У��������ϰ������ݵ��¸�ֱͨ����

03 �¸������������ʽ�ռ��7,114��

��ʹ��һ���Ӿ�������ʮ���ڵ��ϰ��Ƕ��ԣ�������Ҳ���⣬�˷Ѵ���Ȼ�Ķ��;²˰��������˷���ʳ���Dz����µġ������ǣ����ϰ���Ŵ�����⣬�������ִ��˸���ָ���ٸ��Լ����˵㷹����㡣

2020���걨�У����й�˾�Ĺ�Ӧ���������������������Ӱ��ƽ˳����˶��ֲרҵ�����磨�³ƣ���˶�����磩��ƽ˳��÷����ֲרҵ�����磨�³ƣ�÷�������磩���������ֱ�Ϊ2,600��1,400��

����Դ�����й�˾����20210617��

����Դ�����й�˾����20210617���ɵ��ǣ������������������2019��10��12�գ�Ҳ����˵������һ��ͽ�������ǰ�У�ע���ʱ�����30�α���������Ϊ0�ˡ�

����Դ�����飩

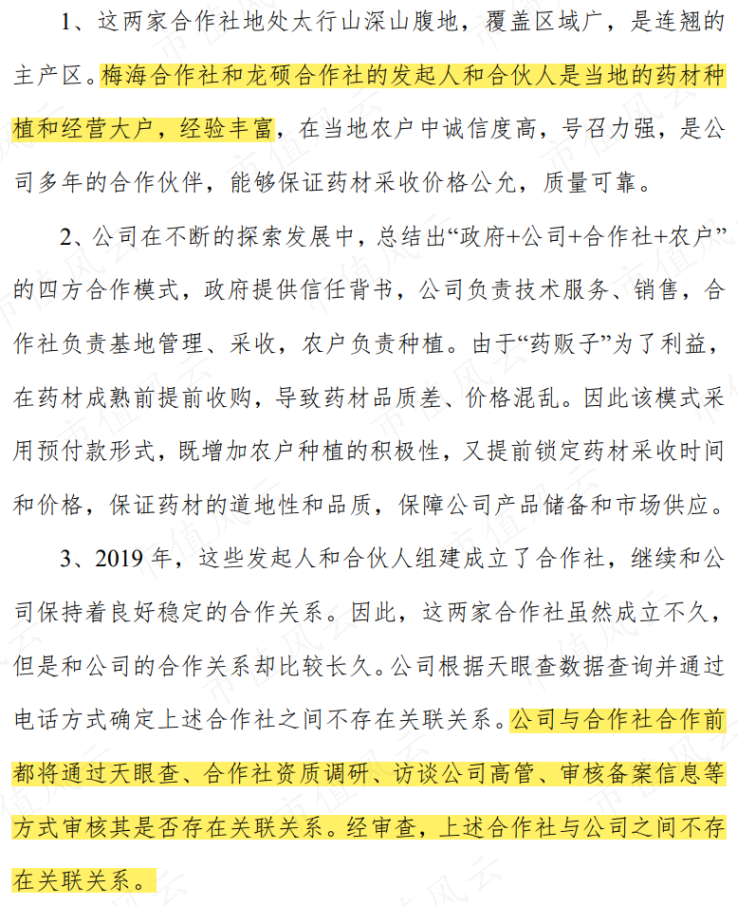

����Դ�����飩���С��ģ�ĺ����磬���֧���������й�˾֮�����ǧ����ͬ���ѵ���������ʲô���ɸ��˵Ĺ�ϵ��

�������ƾ����棬���Ҳ���ƣ�����ٷ�ȥ����ѯ�����õ������й�˾��֮����ġ�1��2��3����ظ�������˼����ǣ����й�˾������ѡ����ô�������û�й�����ϵ�����Ҳ��ˣ�

����Դ�����й�˾����20210617��

����Դ�����й�˾����20210617��Ϊ��֤�����Բ��飬���й�˾���г���ʮ�����ֲ���ɹ���ͬ������ʾ2021��һ���ȼӴ��˲ɹ����ȣ��ֱ�����˶�����硢÷������������Ԥ����3,515��Ԫ��1,375��Ԫ��

����������������ʦ���飬�С����Ӱ�ȱ����ĸо��ˡ�

����Դ�����й�˾����20210617��

����Դ�����й�˾����20210617����һͨ�������оݡ���С���ģ�д�÷��ƾ��������ˡ�

����ɽ��֤���Ҳ���dzԸɷ��ģ����һ���������������������ʽ�Դ���չ�����顣������һ���Ҳ�����⣺

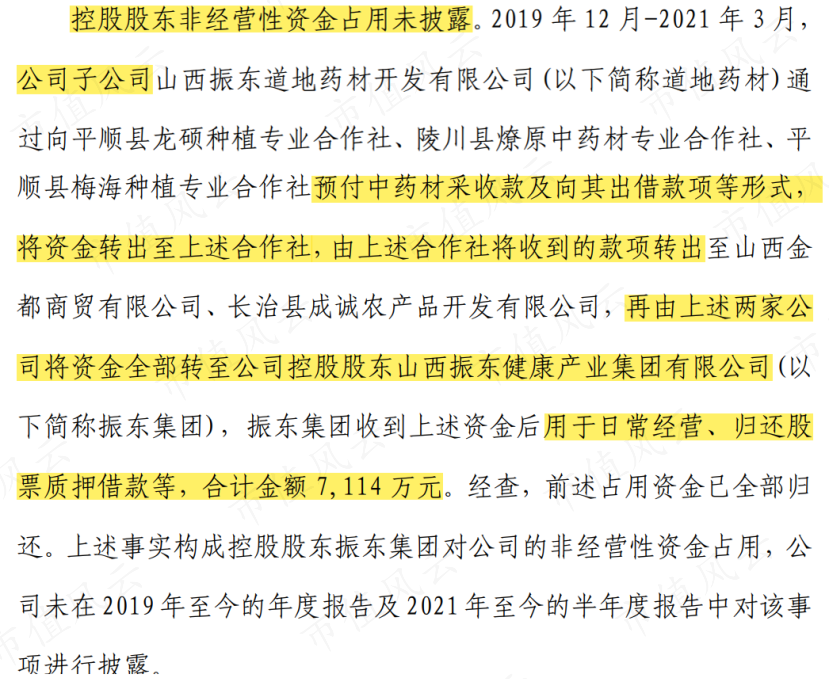

2019��12����2021��3�£����й�˾�ӹ�˾����ҩ�ģ���Ԥ����ҩ�IJ��տ�����������壬��7,114��Ԫ��ת����˶�����硢÷�������硢���괨����ԭ��ҩ��רҵ�����硣

�������Һ����罫�����ʽ���ת���������뵽���ţ��������ճ���Ӫ���黹��Ʊ��Ѻ���ȣ��ɴ˹��ɷǾ�Ӫ���ʽ�ռ�ã��Ҳ�δ������¶��

����Դ�����й�˾����20230306��

����Դ�����й�˾����20230306��2023��3��6�գ���һ�ʽ�ռ�ð������·������й�˾�����ż����ϰ�ϲ������ʾ����

���ԣ���λ�����������������Խ��͵ġ�è�塱ʱ���������ѡ�����Ź�˾�Ĺ�����˭˵�����ﴧ�˶�ʮ���СĿ���֪�㣿

������Ϊ��ɶ�����ռ��˾���˵�ʱ��˭���Ĵ��������й��������ԣ��б��˲�ռ���˵�������·�ϼ�����G�������̰��죬ƾʲôҪ���˼Ҷ�����ָ�Ϳ��Ը㵽����ʮ���ڵ����й�˾�ϰ壬�͵��ǵ���ʥ�ˣ�

��֮���Ƶģ�������������۷���Ӧ�̡�

2019-2021�꣬���й�˾�����۷��þ��ߴ�22��Ԫ���������߳����١����з����һ��㻨�˲��٣������ֱ�Ϊ7.57�ڡ�8.75�ڡ�7.82�ڣ��ϼ�24.14�ڡ�

����ͼ����ֵ����APP��

����ͼ����ֵ����APP����������Ϊ���й�˾�ṩ���۷���Ĺ�Ӧ���ǣ�2019��ǰ���Ӧ����2020��ǰ���Ӧ�̷ֱ��ṩ1.18�ڡ�0.73�����۷���ƽ��������ӽ�2,000����˵Ӧ�ǽ�Ϊ�ȶ��Ĵ��ͷ����̡�

Ȼ�����������й�˾�ṩ��������2019���ǰ�����2020���ǰ��Ҿ�����ͬ��10�ҹ�Ӧ�̾���������һ�ꡢ�α�����Ϊ0���ͽӵ������й�˾��ǧ������

���ң���������ǣ���10�ҹ�Ӧ��ͻȻȫ��ע����......

���Ʊ�����ֵ����APP��

���Ʊ�����ֵ����APP��2021�꣬���й�˾�ֱ�Ҫ��˵�����۷�����ϸ����˾��ظɴ�ѧ�����ˣ�ѡ���������̵ľ������֣�

��Ҳ��֪�����������ˣ������ˣ����Ǹ������˰���

��Щ�������������Ĺ�Ӧ�̣�����������ϰ�ġ����С����������ס��أ�

�������ÿ���ǰ��ң�����24���еIJ���2�ڣ�����δ����¶�Ĺ�Ӧ�̣��ֲ��Ŷ������ܣ�

�ڽ�������걨��ͷ�����ϰ嶼�������ø��ؽ�һ���Լ���ʯ�͵�ҽҩ�ļ�����ҵ·�����÷��ƾ��̲�ס��Ц��

����Դ�����й�˾�걨��

����Դ�����й�˾�걨���ⲻ������ֵ�������ϰ峣˵���������ʺ��Ҫ�����죡����ô�Ͳ������Լ���23�ڵ��¸�����

��Ȼ�㲻�������ƾ����㽲������л��

������ҽ����Ҫ��Ϊ�ڶ���������������

˵������ҩ���뿪���ʵ���ҩ�����������������ʲô��

01 �Ȿߺ��

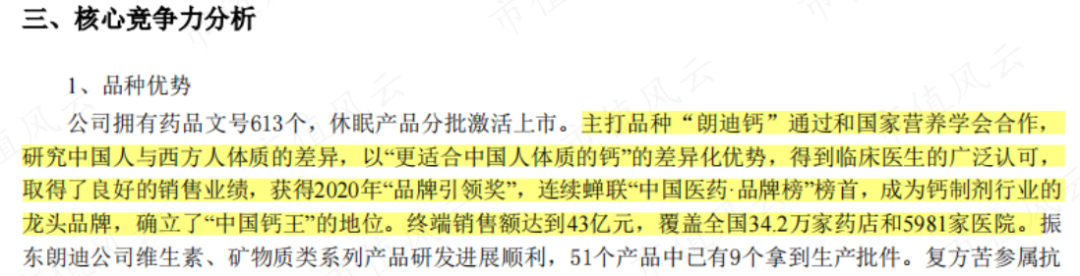

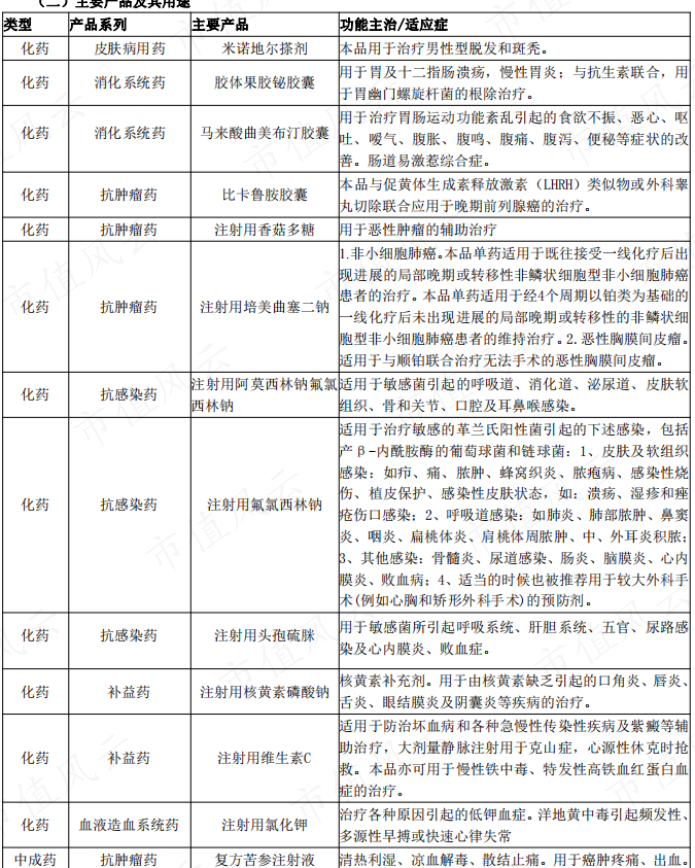

Ŀǰ������ҩӵ��576�����ġ�432��Ʒ�֡�11�����ͣ�������������ë�����������������Եȷ���ҩ������ҩ����

��ע������ȡ�������ݡ���Դ�����й�˾�걨��

��ע������ȡ�������ݡ���Դ�����й�˾�걨�����У���237��Ʒ�ֽ���ҽ��Ŀ¼��ռ��������ϣ�������ҩ��Ӫ����������

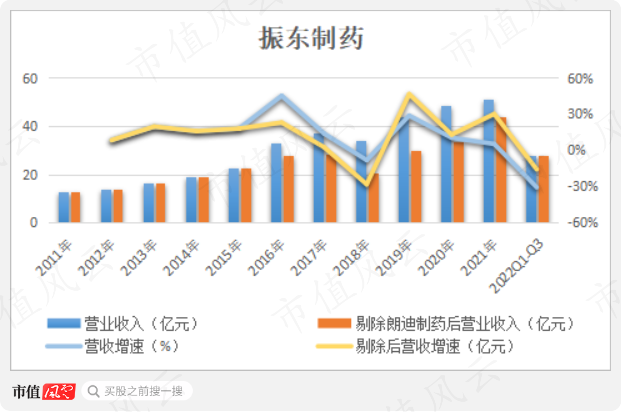

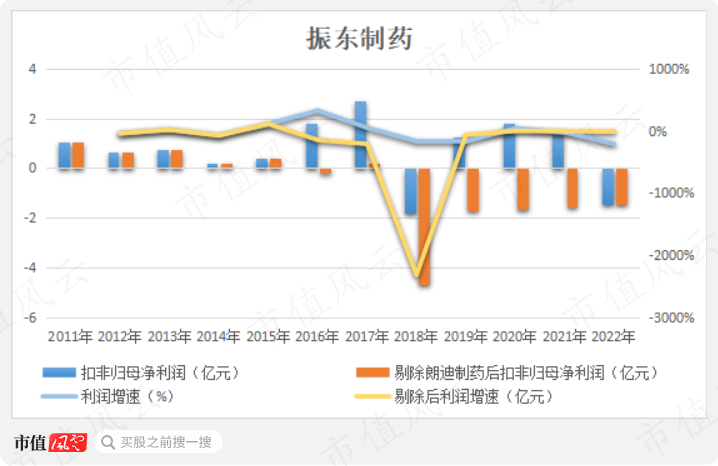

2018�꣬��ҽ���ط�Ӱ�죬����ҩ��Ӫ�չ�ģ�����»�������һֱ��������̬�ƣ���ʹ���ʵ���ҩҲ����ˡ�

2021�꣬���ʵ���ҩ���Ӫҵ����43.75�ڣ�ͬ������30%��2022��ǰ�����ȣ�Ӫ��28�ڡ�

�ɼ�����ʹû���ʵ���ҩ������ҩ��Ӫ�չ�ģҲ�����ܵ�����Ӱ�졣

����ͼ����ֵ����APP��

����ͼ����ֵ����APP����������Ͳ�������ˡ�

���ʵ���ҩ��������ʲ����ӵ��Թ���������ҩ��Ӱ���ν����������������������ҩ���ۼƿ۷ǹ�ĸ������Ϊ8.73�ڣ����ʵ���ҩ����˵���7.96�ڣ�

������2016���Ժ����й�˾������ҵ������������������Ҫ�ʵϸƶ��ס�

2022�꣬�뿪���ʵ���ҩ�����й�˾Ԥ��ȫ���ĸ������5,500��-7,500��ȫ��۷ǹ�ĸ������1.3��-1.6����

��ע��2022������ȡ��ҵ��Ԥ���м�ֵ����ͼ����ֵ����APP��

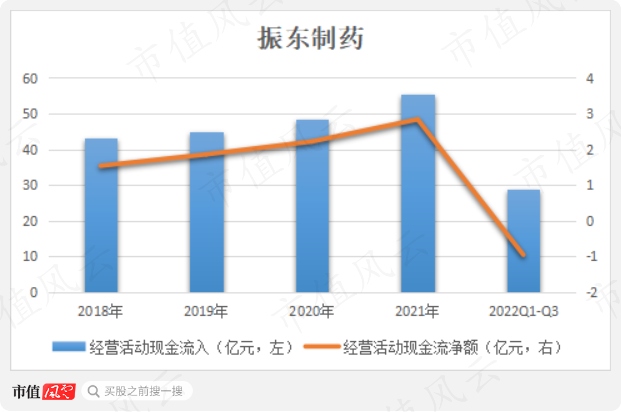

��ע��2022������ȡ��ҵ��Ԥ���м�ֵ����ͼ����ֵ����APP���ֽ������ָ�Ϊֱ�ۣ�2022��ǰ�����Ⱦ�Ӫ�ֽ�����28.8�ڣ����ȥ��ͬ�ڼ��ٽ�15�ڣ���Ӫ����ֽ������Ϊ������

����ͼ����ֵ����APP��

����ͼ����ֵ����APP����Ȼ����ҵ�����������й�˾������Եڶ���������������δ���֡�

02 ��ע���з�����̸����ҩ��

������������ҵ��

���ƾ���Լ�ǵ����й�˾����ս�Կںţ��۽�ҽ���г��������������

�����ǾͿ������������ܲ����аɡ�

���й�˾�������������Ҫ��ƷΪ���渴�����ע��Һ���ȿ�³�����Һ�ע�����㹽���ǵȣ�����¶��2020���2021���ϰ��꣬����ҵ������ֱ�Ϊ9.39�ڡ�4.81�ڣ�ë�����ȶ���92%-93%��

����ͼ����ֵ����APP��

����ͼ����ֵ����APP��2022��ҵ��Ԥ���У����й�˾��¶������ҩ��ȿ�³�����ҽ����ɺ�ӯ���»����Ǹ����������֮һ��

����������ҩ������ҵ��չ�ò������롣

��Ϊһ��־�����������ҩ��������з��������ɻ�ȱ��������ҩ���������������з��������з����ò������۷��õ�1/10��

����Դ����ֵ����APP��

����Դ����ֵ����APP������2021��ĩ������ҩӵ���з���Ա332�ˣ���ռ��Ա����8.05%��

��˹�ģ���з�Ͷ�롢�з��Ŷӣ�����֧�Ŵ���ҩ���з�������������ɹ������ˡ�

03 �ѷ�ҩ������Ѹ�ͣ����ѿ�ҵ������

���й�˾��ν��ҽ������������ҽ�ƣ���Ӫ��Ʒ��һ������������ŵ�ض��������û�������Ǹ���С�ż��鰲�������ƾ����Ǹ���

�������������ڰ�����ҩ��˾��2011�걻����ҩ����1.12���չ�������������2018�꿪ʼ����������1.66��Ԫ��������֮ǰ��ӯ���ܺ͡�

����ͼ����ֵ����APP��

����ͼ����ֵ����APP������ҩ�۳���̬�Ʋ��ã���Ԥ�������ʱ��������ҩȴӭ����ת����

2021�꣬���ѷ����á���ʼ���У���ŵ�ض���������г���ӭ���г���ӵ����ŵ�ض������ü��ͣ����ĵ���ҵ����6�ң�����ҩ�Ĵ�������������֮һ��

���꣬��������ŵ�ض�������ն��г����۶�ﵽ3.03�ڣ�ͬ�����ٳ�200%����OTC���г��ݶ�ﵽ46.33%��

һ������ƣ�����ҩ��ֹ���ۣ��������ظ���ʾҪ������ǿ��

2022���ϰ��꣬��������ŵ�ض����Ӫ��1.38�ڣ�ͬ������18.88%������Զ���ܿ�������ҩ������졣

վ������ҩ�ĽǶ������������ʵ���ҩ���۽�ҽ�����������㲻���DZ���ġ�����֥�鶪�����ϡ���

������ʵ������Ҫ��һ���ڿ���˼�Ϳ����й�˾�Ĵ�ɶ���һ�����Ժ���С�ɶ�����Ͳ��ġ���ʵ���ˣ���������ʶ��ҹ�˾�Ĺؼ���

����Դ����ֵ����APP��

����Դ����ֵ����APP�����������������棨���£��ǻ������й�˾�Ĺ��ڹ�˾���ԡ������й�˾�����䷨��������¶����Ϣ����������������ʱ���桢���ڱ���ٷ�����ƽ̨�ȣ�Ϊ�������ݵĶ����������о�����ֵ�������棨���£��������ݼ��۵�۹�����������֤��ȷ�ԡ������ԡ���ʱ�Եȣ������棨���£��е���Ϣ��������������������κ�Ͷ�ʽ��飬��ֵ���Ʋ�����ʹ�ñ���������ȡ���κ��ж��е��κ����Ρ�