中小市值追踪丨华中数控去年业绩高增背后:近12年累计获补逾14亿元

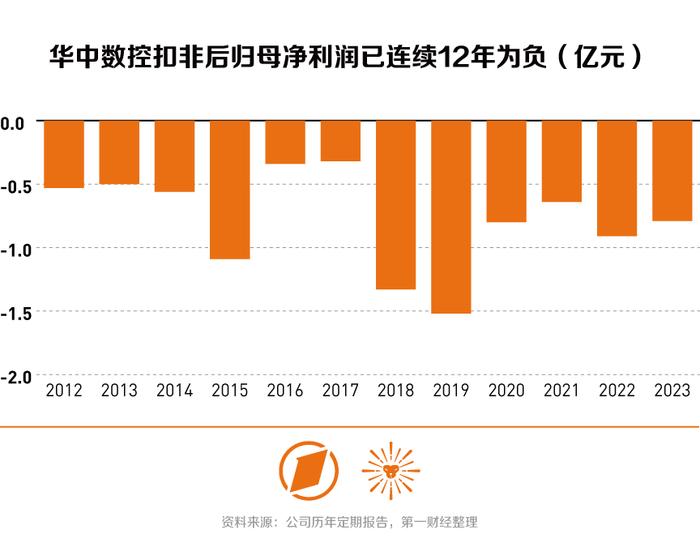

尽管核心业务保持了较高的增长速度,但华中数控扣非后归母净利润已连续12年为负,近12年累计获得政府补助逾14亿元。

3月24日晚间,数控系统龙头华中数控(300161.SZ)发布年度报告,2023年实现营业收入21.15亿元,同比增长27.13%(调整后);实现归母净利润2709万元,同比增长45.7%(调整后);基本每股收益0.14元。公司拟每10股派发现金红利0.2元(含税)。

在AI相关概念持续扩散的带动下,包含“工业母机”“数控机床”“机器人”等概念的华中数控也一改去年以来的颓势,再度冲破30元大关,带动了估值的迅速攀高。截至3月25日收盘,公司PE(TTM)已高达230倍,申万机床工具板块PE(TTM)仅为55.9倍。

尽管核心业务保持了较高的增长速度,但华中数控扣非后归母净利润已连续12年为负,近12年累计获得政府补助逾14亿元。此外,该公司大股东定增2593.14万股在5月份即将解禁。

近12年累计获补逾14亿

据华中数控年报及 MIRDATA 数据,2022 年我国数控系统市场规模达135 亿元,同比增长 7.14%,已连续 3 年保持在百亿市场规模。在行业规模快速扩张的背景下,华中数控自2016年以来持续保持了归母净利润的波动增长,CAGR 达到了9.57%。

但如果拆分来看,自2012年以来,该公司扣非归母净利润一直为负,2023年扣非后归母净利润为-7901万元。12年来,亏损规模总计达到9.33亿元。

而这还没考虑研发投入资本化的部分。根据公司历年定期报告,2013年以来,华中数控研发资本化支出达到3.92亿元。这就意味着,若考虑研发资本化支出,华中数控实际亏损恐怕要再多出近4亿元。

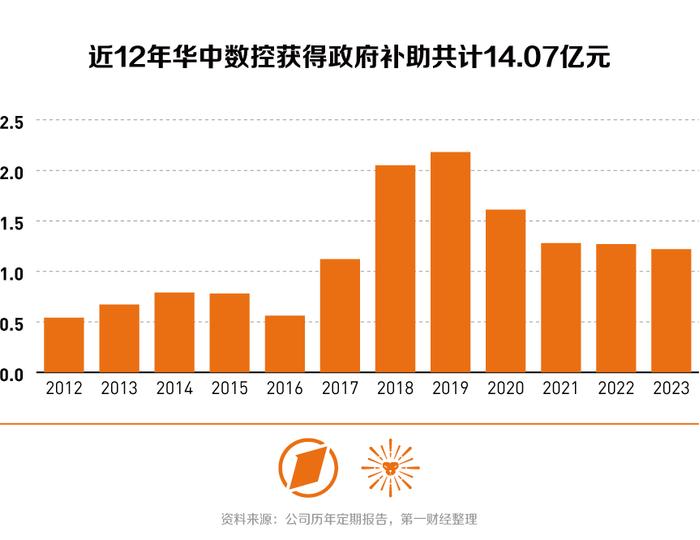

究其非经常性损益的主要来源,政府补助占比最高。2012年以来,该公司共计获得政府补助高达14.07亿元,年均“一个小目标”。

两大核心业务复合增速约20%

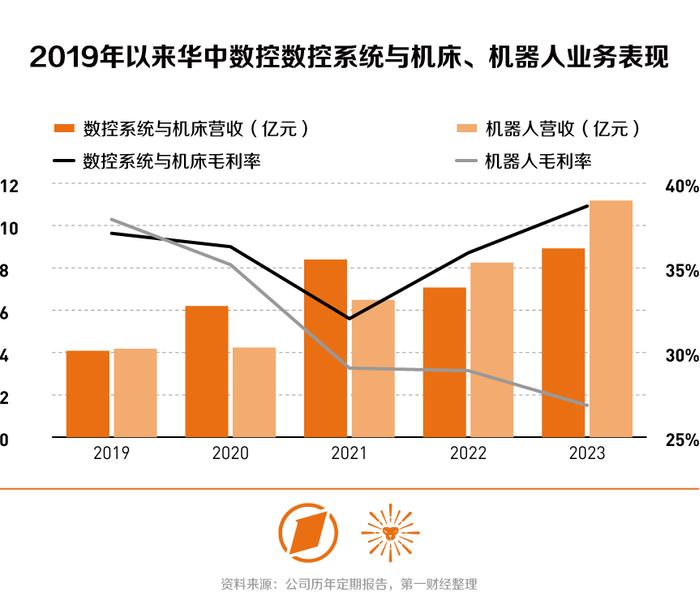

华中数控目前最主要的业务有两项,数控系统与机床以及机器人,在2023年营收占比分别达到42.18%、52.87%。2019年以来数控系统与机床以及机器人业务营收复合增长率分别达到16.93%及21.75%。

根据中国机床工具工业协会数据,2023年机床工具行业营业收入同比下降10.3%、利润总额同比下降35.8%,行业整体表现偏弱。在此背景下,该公司数控系统与机床业务仍保持了较高增速。

年报显示,2023年,公司高端五轴数控系统在汽车及零部件、激光加工等领域,开始为重点企业进行批量配套,公司数控系统与机床领域(包含数控系统、电机、数控机床业务)实现收入8.92亿元,同比增加26.22%。同时,数控系统及机床业务2023年毛利率达到38.65%,同比提升2.76个百分点。

国金证券认为,这主要是由于公司高端数控系统收入占比提升带来结构优化,后续伴随公司高端数控系统持续增长毛利率有进一步提升空间。目前公司客户覆盖面持续加大的趋势较为明确,看好2024年公司数控系统板块继续实现高增长。

2023年,该公司工业机器人在3C等行业实现批量运用,并切入到锂电、光伏等需求旺盛的新市场,工业机器人与智能产线领域实现收入11.18亿元,同比增加35.53%。

其中,智能产线2023年收入8.17亿元,同比增长66.26%,新签订单12.93亿元,截至2023年底在手订单8.54亿元,值得注意的是,2023年公司智能产线业务在海外市场获得超过5亿元的出口订单。机器人本体收入达到3.01亿元,同比减少9.75%,截至2023年底在手订单约1.19亿元。

只是,机器人赛道虽热,毛利率却越来越低。2019年,该公司机器人业务毛利率为37.86%,2023年已下滑至26.88%。

而作为该公司“一核三军”(以数控系统技术为核心,以机床数控系统、工业机器人及智能产线、新能源汽车配套为三个主要业务板块)发展战略重要一环的新能源汽车配套业务,2023年实现收入2180万元,同比增长96.28%,占比仅为1.03%,未来还需继续培育。

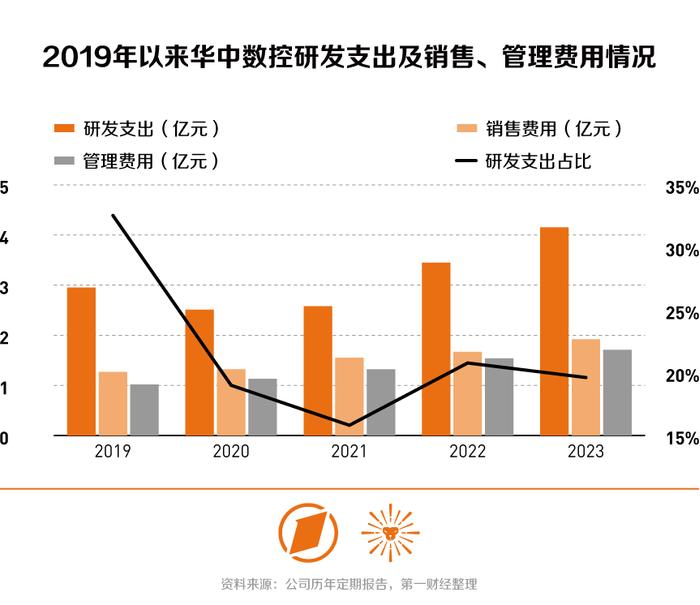

近5年平均研发投入占比超20%

无论是数控机床行业,还是机器人行业,要保持领先优势,就离不开投入搞研发。

研发费用方面,2019年以来,华中数控每年的研发投入超过3亿元,2023年该公司研发支出更是达到4.15亿元,占比接近20%。2019年至 2023年,该公司研发投入占营业收入的平均比重为20.49%。

而在2022年,Wind机床板块及机器人板块平均研发支出占比分别达到19%、9%,华中数控在研发投入上的力度显著高于行业平均水平。在研发方面保持持续的较高投入,不仅保证了华中数控在新产品设计研发上的节奏,也有利于巩固公司在行业里的龙头地位。

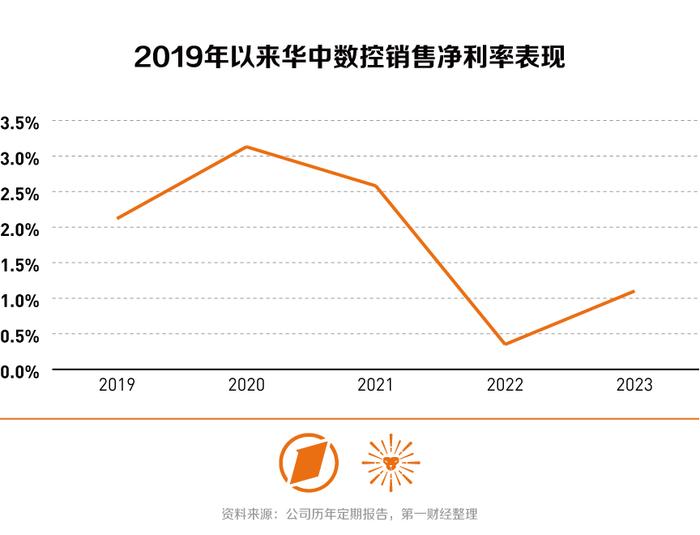

此外,由于公司仍处于业务开拓阶段,市场推广所需的销售费用和管理费用偏高,叠加研发费用一直居高不下,导致华中数控净利率持续下滑。2023年上半年公司净利率一度下滑至-4.57%。从2023年全年来看,净利率为1.1%,较2022年略有回升。

江海证券此前曾在研报中预计,未来随着公司高端数控系统的市占率不断提升,产品结构的不断优化,生产规模的扩大,以及公司持续强化成本费用控制工作,降本增效,公司毛利率和净利率有望得到改善。