【山证机械】华中数控(300161.SZ):24H1受海外交付影响短期承压,数控系统毛利率创新高

公司披露2024年半年度报告:报告期内,公司实现营业收入6.29亿元,同比减少29.02%;归母净利润为-1.07亿元,同比亏损扩大203.42%;扣非归母净利润为-1.36亿元,同比亏损扩大36.12%。业绩低于此前预期。

2024H1业绩承压,主要受海外智能产线业务收入交付周期的影响所致,单Q2营收环比大幅提升、扣非净亏损环比显著收窄。为主动适应市场变化,公司大力开拓智能产线海外业务市场,努力获取市场订单,因海外产线项目设备具有单价较高、安装调试较为复杂、交付周期较长等特点,导致公司半年度业绩承压。从单季度表现来看,2024Q2,公司实现营收3.86亿元,同比降低27.03%、环比增长58.54%;归母净利润-0.38亿元,同比由盈转亏,亏损环比收窄44.94%;扣非后净利润-0.55亿元,亏损环比收窄32.23%。

报告期内,公司销售毛利率同比提升4.43pct,数控系统与机床毛利率突破40%,创历史新高;净利率下滑主要受期间费用率大幅增加影响所致。报告期内,公司销售净利率为-20.39%,同比降低15.82pct;销售毛利率为34.75%,同比提升4.43pct,其中受益于产品结构高端化,数控系统毛利率同比提升4.33pct至40.79%,创下新高;机器人与智能产线毛利率为22.01%,同比降低3.52pct。报告期内,公司期间费用率同比增加18.59pct至59.37%。其中销售费用率为15.90%,同比增加6.6pct;管理费用率为14.40%,同比增加5.12pct;财务费用率为3.07%,同比增加1.53pct,主要系报告期中长期贷款增加,导致利息费用增加所致;研发费用率为26.00%,同比增加5.34pct。

报告期内,公司继续发挥五轴高端引领优势,数控系统营收实现稳健增长;公司积极践行全球化战略,智能产线海外市场再次实现突破。报告期内,公司数控系统与机床领域实现收入3.83亿元,同比增长3.89%;工业机器人与智能产线实现收入2.04亿元,同比下降57.82%,主要受新能源动力电池智能装备业务相关在手订单尚在执行中影响所致;新能源汽车配套实现收入1,473.33万元,同比增长31.60%;特种装备实现收入2,166.15万元,同比增长14.97%。在高档数控机床领域,公司在CCMT2024上海展期间重磅发布“五轴旗舰产品包”,使得五轴加工精度和加工效率比肩国际先进水平;与山东豪迈、东莞埃弗米、华工激光等机床企业合作,共同开发各种类型五轴机床,为汽车及零部件、激光加工及高端重点领域企业进行批量配套。报告期内,华数锦明加大海外市场的拓展力度,签下英国、日本项目合同总金额5亿元,法国出口项目首条软包电池模组线已顺利装箱离厂发往法国。

【投资建议】

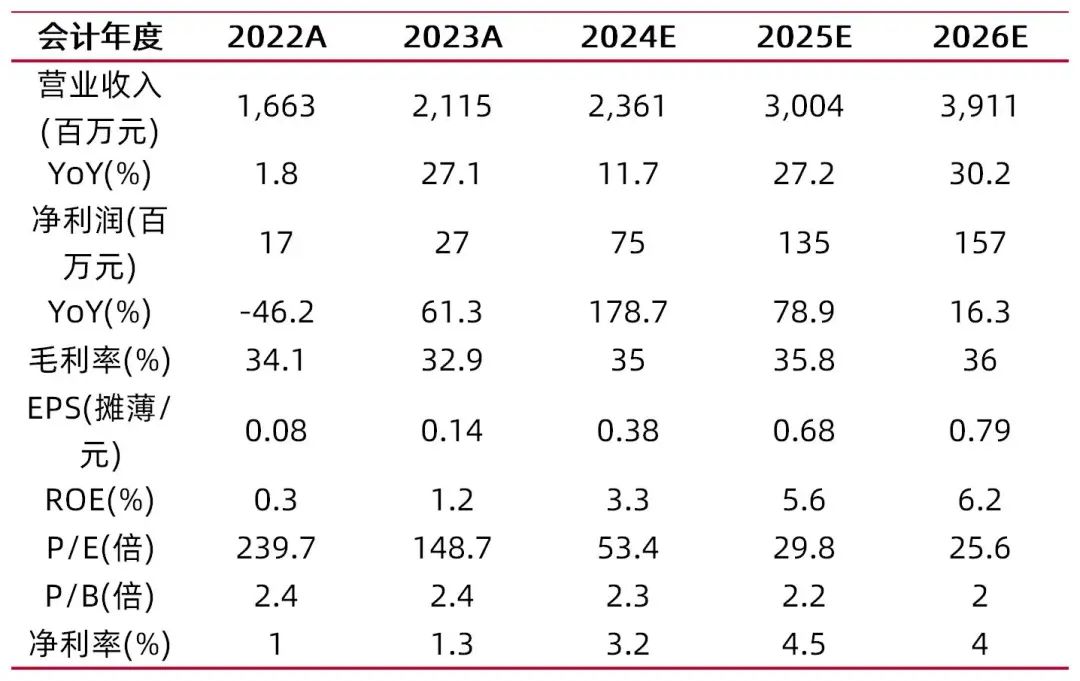

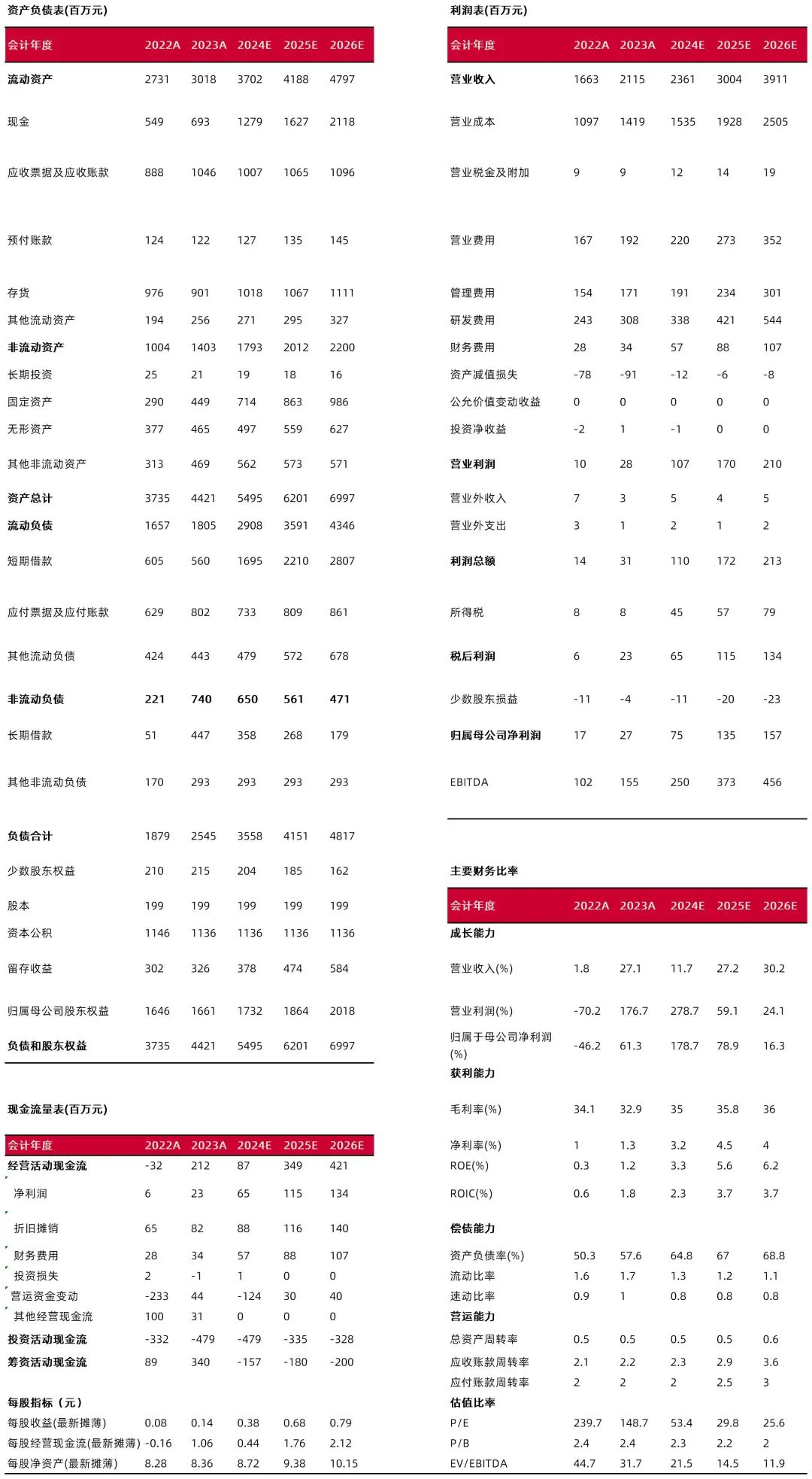

公司高端数控系统处于国内领先地位,报告期内,数控系统毛利率创新高,产品结构进一步向中高端优化,未来国产替代市场空间广阔,公司有望保持较高的成长性和盈利能力。截至2024Q2末,公司合同负债为3.39亿元,同比增长55.43%,环比2023Q4末增长77.49%,反映出公司在手订单充足,且获取订单的能力持续加强。虽然2024H1公司营收承压下行,但是考虑到公司在手订单充沛,以及智能产线海外项目顺利实现交付确认收入后,前期业绩有望得到兑现。综上,我们预计公司2024-2026年归母净利润分别为0.75亿元、1.35亿元、1.57亿元,同比分别增长178.7%、78.9%、16.3%,EPS分别为0.4元、0.7元、0.8元,按照9月4日收盘价20.27元,PE分别为53、30、26倍,维持“买入-A”的投资评级。

风险提示:宏观经济波动和行业波动风险;行业竞争风险;技术研发风险;原材料采购成本增加的风险;非经常性损益占公司净利润比例较高的风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:刘斌

执业登记编码:S0760524030001

研报分析师:杨晶晶

执业登记编码:S0760519120001

报告发布日期:2024年9月4日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。