ЛЊжаЪ§Пи | 2024ФъШ§МОБЈЕуЦРЃКQ3гЊЪеЭЌБШ+17%ЃЌЪ§ПиЯЕЭГвЕЮёГжајПьЫйдіГЄ

ЃЈРДдДЃКЯШНјжЦдьаТЪгНЧЃЉ

ЁОЖЋЮтЛњаЕЁПжмЖћЫЋ13915521100/РюЮФвт/ЮЄвыНн/ЧЎвЂЬь18151137679/ЛЦШ№/ЬИвЪіЮ

ЭЖзЪЦРМЖЃКдіГжЃЈЮЌГжЃЉ

1Q3вЕМЈдіЫйзЊе§ЃЌаТФмдДЯрЙивЕЮёЭЯРлЧАШ§МОЖШзмгЊЪе

2024ФъЧАШ§МОЖШЙЋЫОЪЕЯжгЊвЕЪеШы11.07вкдЊЃЌЭЌБШ-14.54%ЃЌЪЕЯжЙщФИОЛРћШѓ-0.67вкдЊЃЈ2023ФъЭЌЦкЮЊ-0.34вкдЊЃЉЃЌЪЕЯжПлЗЧЙщФИОЛРћШѓ-1.18вкдЊЃЈ2023ФъЧАЭЌЦкЮЊ-1.12вкдЊЃЉЁЃЗжВњЦЗПДЃК2024ФъЧАШ§МОЖШЪ§ПиЯЕЭГгыЛњДВСьгђЪЕЯжЪеШы5.95вкдЊЃЌЭЌБШ+5.11%ЃЛЙЄвЕЛњЦїШЫгыжЧФмВњЯпСьгђЪЕЯжЪеШы4.46вкдЊЃЌЭЌБШ-34.27%ЃЛаТФмдДЦћГЕХфЬзвЕЮёСьгђЪЕЯжЪеШы0.15вкдЊЃЌЭЌБШ-14.30%ЃЛЬижжзАБИСьгђЪЕЯжЪеШы0.40вкдЊЃЌЭЌБШ+49.28%ЁЃ2024ФъЧАШ§МОЖШЙЄвЕЛњЦїШЫгыжЧФмВњЯпСьгђЪеШыНЕЗљНЯДѓЃЌжївЊЯЕаТФмдДЖЏСІЕчГижЧФмзАБИвЕЮёдкЪжЖЉЕЅЩадкжДааЮДаЮГЩЪеШыЁЃ

ЕЅМОЖШПДЃК2024Q3ЕЅМОЖШЙЋЫОЪЕЯжгЊвЕЪеШы4.78вкдЊЃЌЭЌБШ+16.76%ЃЌЪЕЯжЙщФИОЛРћШѓ0.39вкдЊЃЌЭЌБШ+2546.98%ЃЌЪЕЯжПлЗЧЙщФИОЛРћШѓ0.18вкдЊЃЌЭЌБШХЄПїЮЊгЏЃЈ2023Q3ЕЅМОЖШПлЗЧЙщФИОЛРћШѓЮЊ-0.13вкдЊЃЉЁЃ

2024ФъЧАШ§МОЖШЙЋЫОУЋРћТЪЮЊ34.63%ЃЌЭЌБШ+2.02pctЃЌ2024Q3ЕЅМОЖШУЋРћТЪЮЊ34.47%ЃЌЭЌБШ-3.07pctЃЌЛЗБШ-0.27pctЃЌЮвУЧХаЖЯУЋРћТЪЭЌБШЩЯЩ§ЯЕУЋРћТЪНЯЕЭЕФЛњЦїШЫгыжЧФмВњЯпвЕЮёгЊЪееМБШЯТНЕЃЛ2024ФъЧАШ§МОЖШЯњЪлОЛРћТЪЮЊ-7.90%ЃЌЭЌБШ-4.48pctЁЃ

2024ФъЧАШ§МОЖШЦкМфЗбгУТЪЮЊ47.8%ЃЌЭЌБШ+6.97pctЃЌЦфжаЯњЪл/ЙмРэ/ВЦЮё/баЗЂЗбгУТЪЮЊ12.7%/12.0%/2.8%/20.3%ЃЌЭЌБШ+2.8pct/+2.25pct/+1.0pct/+1.0pctЁЃ2024ФъЧАШ§МОЖШЯњЪлЗбгУТЪдіЗљНЯДѓЃЌжївЊЯЕЛњДВЯТгЮОАЦјЖШЩаЮДИДЫеЃЌЙЋЫОЯњЪлгыПЊЭиЪаГЁжЇГіЬсИпЁЃ

3ДцЛѕ&КЯЭЌИКеЎИпЦѓдкЪжЖЉЕЅГфзуЃЌЮДРДгаЭћЖвЯжЪеШы

НижС2024Q3ФЉЃЌЙЋЫОКЯЭЌИКеЎЮЊ3.27вкдЊЃЌЯрБШ2023ФъФЉ+70.91%ЃЛЙЋЫОДцЛѕЮЊ13.63вкдЊЃЌЯрБШ2023ФъФЉ+51.26%ЁЃДцЛѕ&КЯЭЌИКеЎИпЦѓЃЌЮвУЧХаЖЯЙЋЫОдкЪж/жДаажаЖЉЕЅГфзуЃЌЦфжаАќРЈаТФмдДЖЏСІЕчГижЧФмзАБИвЕЮёжДаажаЕФЖЉЕЅЁЃЙЋЫОдкЪжЖЉЕЅЫГРћжДааЃЌЮДРДгаЭћж№ВНЖвЯжЪеШыЁЃ

4баЗЂЭЖШыж№ВНЖвЯжЃЌжТСІгкЪЕЯжЪ§ПиЯЕЭГЙњВњЬцДњ

ЙЅМсЪ§ПиЯЕЭГЁАПЈВБзгЁБФбЬтЃЌбаЗЂЭЖШыж№ВНЖвЯжЁЃЙЋЫОбаЗЂЭЖШыГЃФъЮЌГжИпЮЛЃЌЙЅМсЪ§ПиЯЕЭГЁАПЈВБзгЁБСьгђЁЃ2024ФъЩЯАыФъФкЙЋЫОШЁЕУЪкШЈзЈРћ 78ЯюЃЈЦфжаЗЂУїзЈРћ35ЯюФПЁЂЪЕгУаТаЭзЈРћ36ЯюЁЂЭтЙлЩшМЦзЈРћ7ЯюЃЉЃЌЛёЕУМЦЫуЛњШэМўжјзїШЈ 37 ЯюЃЌбаЗЂЭЖШыВЛЖЯЖвЯжЁЃЙЋЫОМсГждкЪ§ПиЯЕЭГбаЗЂвЛЯпЃЌжТСІгкЙњВњЪ§ПиЯЕЭГЕФбаЗЂгыЭЦЙуЃЌЪ§ПиЯЕЭГЙњВњЬцДњЮДРДПЩЦкЁЃ

гЏРћдЄВтгыЭЖзЪЦРМЖ

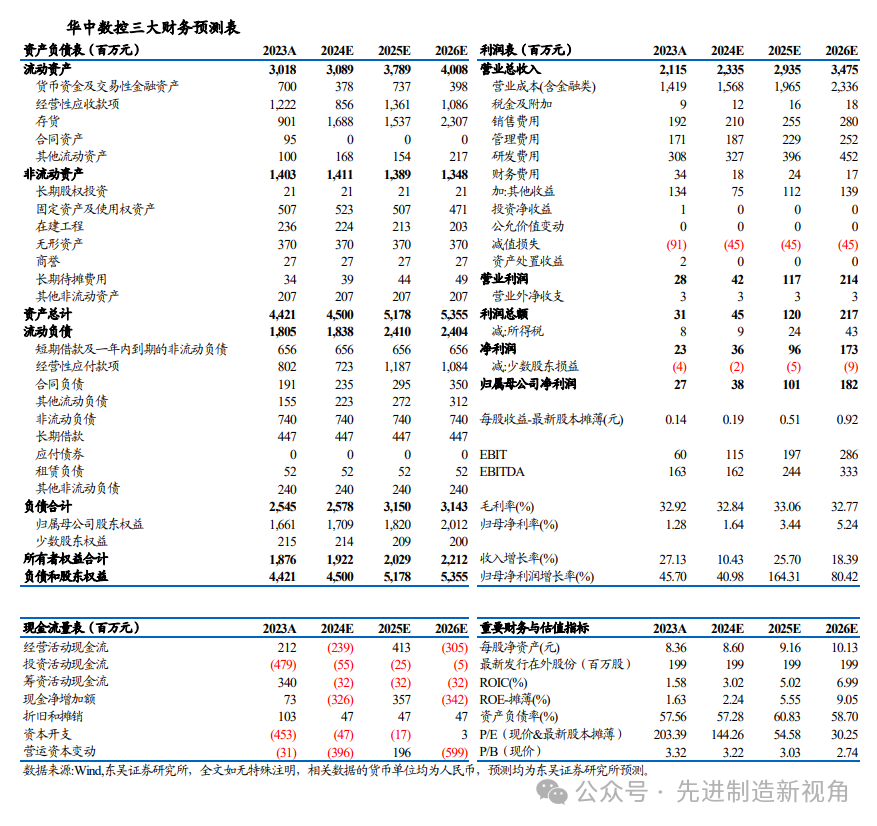

ПМТЧЕНЙЋЫОЖЉЕЅЖвЯжНкзрЗХЛКЃЌЮвУЧЯТЕїЙЋЫО2024-2026ФъЙщФИОЛРћШѓдЄВтЮЊ0.38ЃЈджЕ0.89ЃЉ/1.01ЃЈджЕ1.34ЃЉ/1.82ЃЈджЕ1.83ЃЉвкдЊЃЌЕБЧАЙЩМлЖдгІЖЏЬЌPEЗжБ№ЮЊ144/55/30БЖЃЌПМТЧЕНЙЋЫОЪєгкИпЖЫЪ§ПиЯЕЭГСьгђЯЁШБзЪВњЃЌЮЌГжЙЋЫОЁАдіГжЁБЦРМЖЁЃ

ЗчЯеЬсЪО

ЛњДВаавЕИДЫеВЛМАдЄЦкЃЌбаЗЂВЛМАдЄЦкЃЌЪаГЁОКељМгОчЗчЯеЁЃ

ЖЋЮтЛњаЕЭХЖг

ЖЋЮтЛњаЕбаОПЭХЖгШйгў

2023Фъ аТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкЫФУћ

2023Фъ WindН№ХЦЗжЮіЪІ ЛњаЕаавЕ ЕквЛУћ

2022Фъ аТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкШ§Ућ

2022Фъ WindН№ХЦЗжЮіЪІ ЛњаЕаавЕ ЕкЖўУћ

2021Фъ аТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкШ§Ућ

2021Фъ WindН№ХЦЗжЮіЪІ ЛњаЕаавЕ ЕквЛУћ

2020ФъаТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкШ§Ућ

2020Фъ ТєЗНЗжЮіЪІЫЎОЇЧђНБ ЛњаЕаавЕ ЕкЮхУћ

2019Фъ аТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкШ§Ућ

2017Фъ аТВЦИЛзюМбЗжЮіЪІ ЛњаЕаавЕ ЕкЖўУћ

2017Фъ Н№ХЃНБзюМбЗжЮіЪІ ИпЖЫзАБИаавЕ ЕкЖўУћ