【华安机械】公司点评 | 华中数控:24Q3净利转正,数控系统收入增长提速

华中数控于2024年10月29日发布2024年三季度报告。公司2024 Q3单季度实现归母净利润0.39亿元,单季度净利率达8.52%,净利率于三季度由负转正。

公司2024年Q1~3实现营业收入11.07亿元,同比-14.5%,实现归母净利润-0.67亿元,同比-99.5%。单季度来看,公司24Q3实现营收4.78亿元,同比+16.76%,在Q1、Q2连续两季度下滑后转为正增;24Q3实现归母净利润达0.4亿元,同比+2547%。

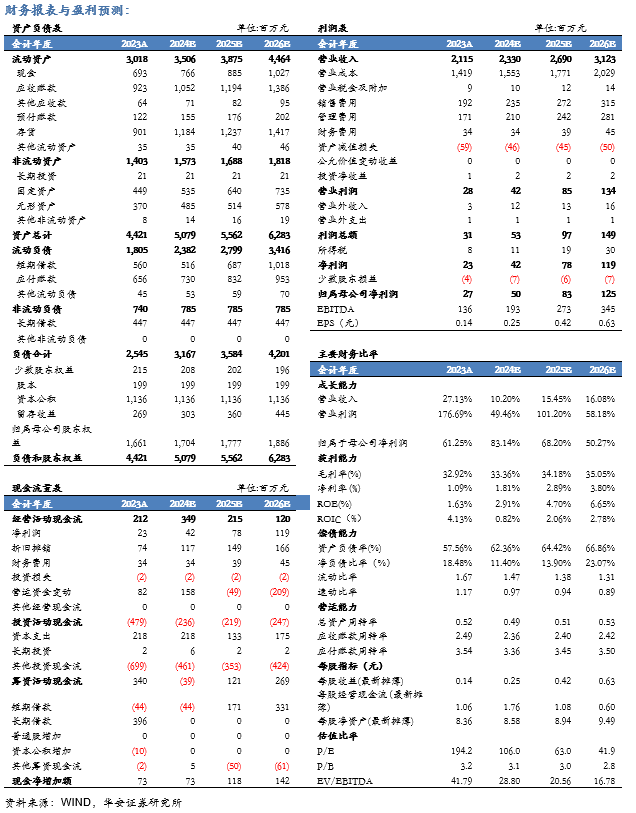

根据公司2024年前三季度经营情况,结合行业景气度情况,我们小幅调整盈利预测,我们预测公司2024-2026年营业收入分别为23.3/26.9/31.23亿元(2024-2026年前值23.46/27.13/31.55亿元),归母净利润分别为0.5/0.83/1.25亿元(2024-2026年前值0.61/0.97/1.42亿元),以当前总股本计算的摊薄EPS为0.25/0.42/0.63元(2024-2026年前值0.31/0.49/0.71元)。公司当前股价对2024-2026年预测EPS的PE倍数分别为106/63/42倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

华中数控于2024年10月29日发布2024年三季度报告。公司2024 Q3单季度实现归母净利润0.39亿元,单季度净利率达8.52%,净利率于三季度由负转正。

公司24Q3营收同比+16.76%,净利率提升显著

公司2024年Q1~3实现营业收入11.07亿元,同比-14.5%,实现归母净利润-0.67亿元,同比-99.5%。单季度来看,公司24Q3实现营收4.78亿元,同比+16.76%,在Q1、Q2连续两季度下滑后转为正增;24Q3实现归母净利润达0.4亿元,同比+2547%。

利润率端来看,公司2024Q1~3毛利率达34.63%,同比提升2.02pct,Q1~3净利率达-7.9%;单季度来看,2024Q3公司单季度毛利率达34.47%,环比Q2略降0.27pct,2024Q3实现净利率8.52%,环比Q2提升20.64pct,净利率提升主要原因在于公司费用管控良好,费用率下滑显著,公司销售、管理、研发、财务费用四费费率自2024Q1以来持续下滑,2024Q1-Q3四费费率分别为75.26%/49.34%/32.62%,Q3环比下降16.72pct。

数控系统稳步外拓, 工业机器人及智能产线业务海外市场持续开拓

2024年1-9月公司数控系统与机床板块抢抓市场窗口,坚持高端引领,实现销售收入5.95亿元,同比+5.11%,增速在中报基础上继续提速。在高档数控机床领域,公司持续发挥五轴高端引领优势,于CCMT2024上海展期间发布“五轴旗舰产品包”,五轴加工精度及加工效率比肩国际先进水平。在智能数控系统及智能机床领域、中档数控机床领域、普及型数控机床领域、3C加工设备领域及磨床市场等均与行业内领先企业合作持续拓展市场,提升公司市场影响力及市占率。

2024年1-9月公司工业机器人与智能产线板块实现销售收入4.46亿元,同比-34.27%,主要系公司新能源动力电池智能装备业务相关在手订单尚在执行中影响。特种装备板块实现销售收入0.4亿元,同比+49.28%,新能源汽车配套板块实现收入0.15亿元,同比-14.3%。

公司持续拓展合作范围缔造产业协同优势

2024上半年公司取得授权专利78项,其中发明专利35项、实用新型专利36项、外观设计专利7项;获得计算机软件著作权37项。

公司不断优化产业布局,积极推进产业链、生态链建设。公司通过加强与各级职业院校合作,积累公司口碑;协同机床厂、行业用户共同构建数控系统智能化应用的二次开发平台和环境,创建中国智能制造创业与创新生态圈,推进国产化数控设备的推广与应用。

盈利预测、估值及投资评级

根据公司2024年前三季度经营情况,结合行业景气度情况,我们小幅调整盈利预测,我们预测公司2024-2026年营业收入分别为23.3/26.9/31.23亿元(2024-2026年前值23.46/27.13/31.55亿元),归母净利润分别为0.5/0.83/1.25亿元(2024-2026年前值0.61/0.97/1.42亿元),以当前总股本计算的摊薄EPS为0.25/0.42/0.63元(2024-2026年前值0.31/0.49/0.71元)。公司当前股价对2024-2026年预测EPS的PE倍数分别为106/63/42倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

风险提示

1)核心技术开发不及预期;2)市场竞争加剧风险;3)原材料成本上涨风险。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:【华安机械】公司点评 | 华中数控:24三季报点评:Q3净利转正,数控系统收入增长提速(发布时间:20241103),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

徒月婷(S0010522110003)邮箱:tuyueting@hazq.com

华安机械团队介绍

(转自:有机投资)