万达信息2024年年报:营收下滑18.19%,净利润亏损6.86亿

本文源自:金融界

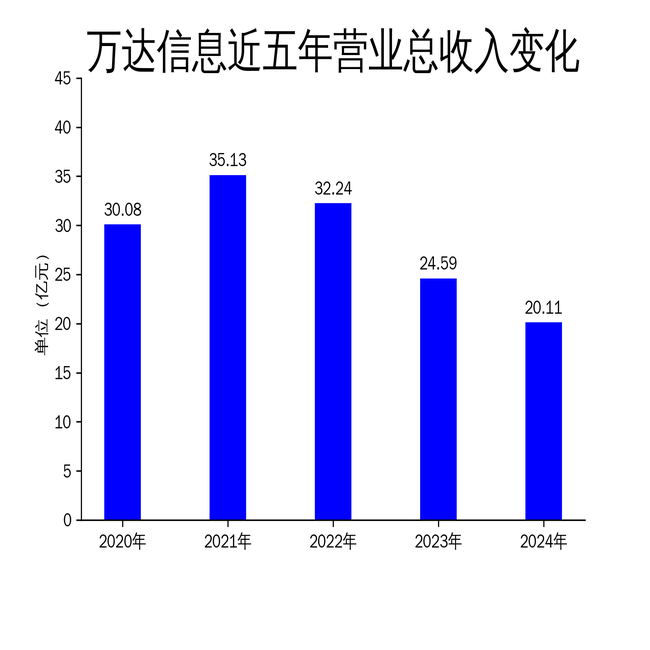

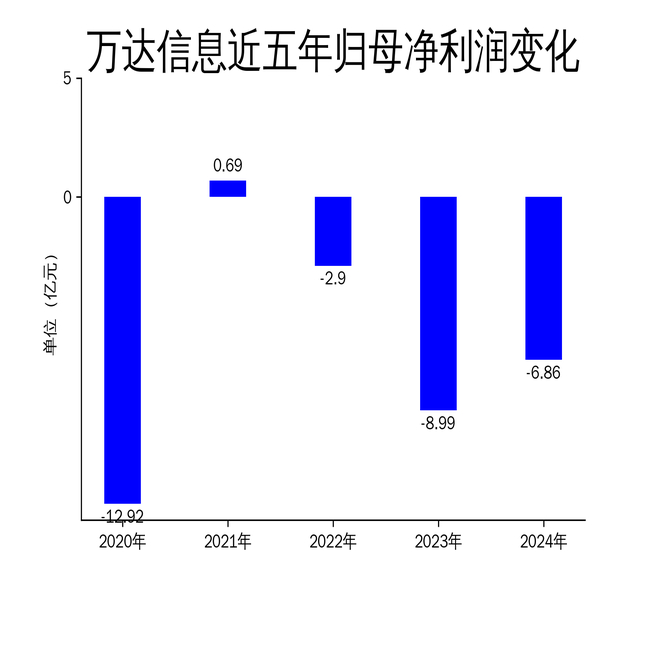

2025年4月24日,万达信息发布2024年年报。报告显示,公司实现营业总收入20.11亿元,同比下降18.19%;归属于上市公司股东的净利润为-6.86亿元,较上年同期亏损8.99亿元有所收窄;扣非净利润为-7.71亿元,同比减亏22.45%。尽管公司在降本增效方面取得一定成效,但整体经营压力依然显著,尤其是营收下滑和持续亏损的问题亟待解决。

营收大幅下滑,核心业务承压

2024年,万达信息的营业总收入为20.11亿元,同比下降18.19%。这一下滑趋势与公司核心业务的疲软表现密切相关。作为公司主要收入来源的数智医卫、数智政务和数智金融三大板块,均面临不同程度的挑战。

数智医卫业务虽然覆盖全国30多个省/自治区/直辖市,涉及200多家二、三级医疗机构和1500多家社区卫生服务中心,但市场竞争加剧和政策变化导致业务增长乏力。数智政务业务尽管在上海市场表现稳定,但异地拓展进展缓慢,未能有效弥补本地市场的增长瓶颈。数智金融业务虽然通过新设智慧金融中心进行战略调整,但短期内尚未形成显著的业绩贡献。

净利润持续亏损,成本压力凸显

尽管万达信息在2024年实现了净利润同比减亏23.70%,但归属于上市公司股东的净利润仍为-6.86亿元,扣非净利润为-7.71亿元。公司持续亏损的主要原因在于营收下滑的同时,刚性成本和费用支出依然高企。

报告期内,公司销售费用、管理费用和财务费用分别同比降低14.00%、15.31%和15.79%,显示出公司在降本增效方面的努力。然而,研发投入的减少可能对未来的技术创新和业务拓展产生不利影响。2024年,公司研发投入金额为3.56亿元,同比下降44.43%,研发投入占营业收入比例降至17.7%,较上年同期下降8.35个百分点。

现金流改善,但经营压力依然显著

2024年,万达信息的经营活动产生的现金流量净额为-3650.5万元,较上年同期的-1.49亿元大幅改善,净流出同比减少75.50%。这一改善主要得益于公司在成本控制和运营效率提升方面的努力。

然而,公司筹资活动现金流净额为-2.4亿元,同比减少12.03亿元,显示出融资环境的紧张。投资活动现金流净额为-1.62亿元,较上年同期的-4.31亿元有所收窄,但依然处于负值状态。整体来看,尽管现金流状况有所改善,但公司仍面临较大的经营压力,尤其是在营收下滑和持续亏损的背景下,未来资金链的稳定性值得关注。

业务板块表现分化,数智医卫仍是核心

数智医卫作为万达信息的核心业务板块,2024年继续深耕市场,覆盖全国30多个省/自治区/直辖市,累计为6亿多人提供卫生健康和医保服务。然而,市场竞争加剧和政策变化导致业务增长乏力,未来需进一步优化产品和服务,提升市场竞争力。

数智政务业务在上海市场表现稳定,但异地拓展进展缓慢,未能有效弥补本地市场的增长瓶颈。数智金融业务通过新设智慧金融中心进行战略调整,但短期内尚未形成显著的业绩贡献。未来,公司需加快业务创新和市场拓展,提升整体盈利能力。

研发投入减少,技术创新面临挑战

2024年,万达信息的研发投入金额为3.56亿元,同比下降44.43%,研发投入占营业收入比例降至17.7%,较上年同期下降8.35个百分点。研发投入的减少可能对未来的技术创新和业务拓展产生不利影响。

尽管公司在“AI+卫健”、“AI+医保”和“AI+医疗”等领域取得一定进展,但研发投入的减少可能限制技术创新的深度和广度。未来,公司需在降本增效的同时,保持对技术创新的持续投入,以应对市场竞争和技术变革的挑战。

资产负债率上升,财务风险需警惕

截至2024年末,万达信息的资产负债率为74.67%,较上年同期增加7个百分点,显示出公司财务风险的上升。货币资金较上年末减少23.56%,占公司总资产比重下降3.69个百分点,进一步加剧了资金链的压力。

未来,公司需在优化资产负债结构的同时,提升资金使用效率,确保财务稳健性。此外,公司需加强应收账款和存货管理,降低运营风险,提升整体经营效率。

总结

2024年,万达信息在降本增效和现金流改善方面取得一定成效,但营收下滑和持续亏损的问题依然突出。核心业务承压、研发投入减少和财务风险上升,均对公司未来发展构成挑战。未来,公司需加快业务创新和市场拓展,提升整体盈利能力,同时保持对技术创新的持续投入,以应对市场竞争和技术变革的挑战。