电子元器件电商云汉芯城冲刺IPO:力源信息兼任其股东、客户、供应商 还从事相近业务

每经记者 张明双每经编辑 文多

由于需要补充提交财务资料,正在闯关创业板IPO的云汉芯城(上海)互联网科技股份有限公司(以下简称云汉芯城)于今年3月31日起处于“中止”审核状态。

云汉芯城为电子元器件线上分销商,基于自建自营的B2B线上商城,提供电子元器件供应链一站式服务。在股权结构方面,国内大型电子元器件代理及分销商力源信息(SZ300184,股价4.87元,市值56.2亿元)为云汉芯城第三大股东,同时为公司客户、供应商。

此外《每日经济新闻》记者注意到,力源信息官网链接指向为“力源芯城”,是力源信息的专业电子商务平台,也为客户在线购买提供一站式服务,被描述为“您身边的电子元器件仓库”。力源芯城与云汉芯城从事相似业务,或为公司竞争对手。

力源信息持股长达九年

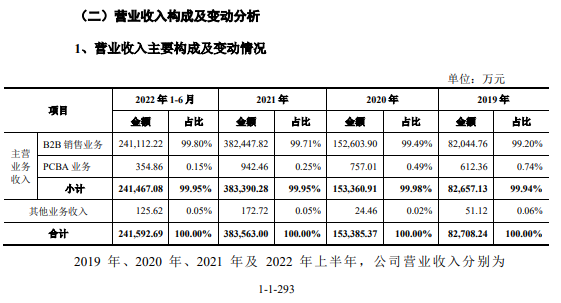

云汉芯城成立于2008年,早年从事电子元器件线下分销业务,2011年搭建线上商城后逐步转为线上分销。目前,云汉芯城以电子元器件B2B销售业务为主,2019年~2021年及2022年1~6月(以下也简称报告期),B2B销售业务收入占主营业务收入比重均超过99%。

图片来源:公司招股书(申报稿)

图片来源:公司招股书(申报稿)2014年6月,力源信息参与云汉芯城增资,并称此次投资为“互联网渠道营销上长尾效应的又一个例证”。不过当时力源信息称云汉芯城为B2C电商平台。目前,力源信息为公司第三大股东,持股比例10.25%。

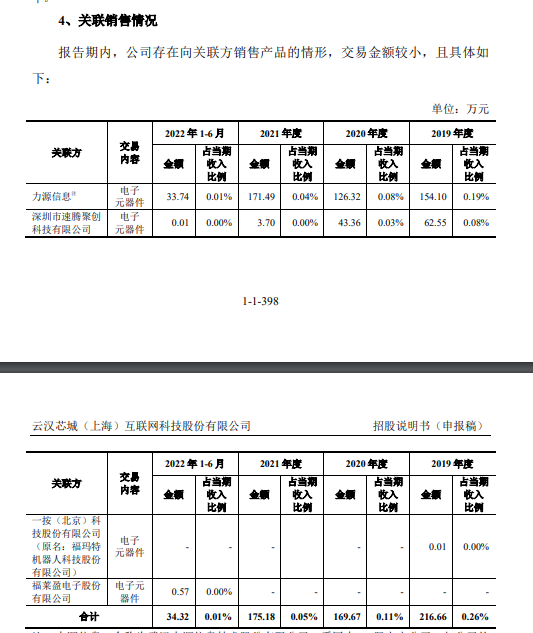

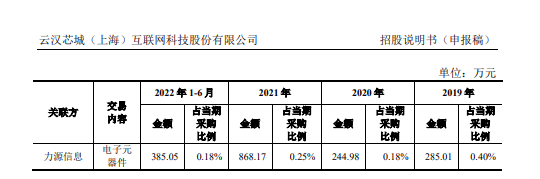

作为云汉芯城的主要股东,力源信息也是公司合作已久的客户、供应商,在力源信息2014年报、2015年报就曾披露双方关联销售、关联采购的情况。2019年~2021年及2022年1~6月,云汉芯城对力源信息的关联采购金额分别为285.01万元、244.98万元、868.17万元、385.05万元,关联销售金额分别为154.1万元、126.32万元、171.49万元、33.74万元。

对于向力源信息同时进行采购和销售,云汉芯城表示,力源信息系国内知名的电子元器件分销商,获得了包括意法半导体、安森美、村田等在内的多家原厂的代理权,公司与其开展数据合作,并向其采购电子元器件具有商业合理性。力源信息存在电子元器件的采购需求,公司关联销售具有商业合理性。

云汉芯城认为,上述关联交易合理、公允,且金额占比较小,对公司财务状况和经营成果影响较小。

不过,力源信息历年年报披露的互联网地址链接为力源芯城网址。该网站介绍,(力源信息)公司的专业电子商务平台“力源芯城”为客户在线购买提供一站式服务,现有注册客户约12万。

根据云汉芯城披露,截至2022年6月30日,公司注册用户数超过53万,累计下单客户超过10.3万家。

那么,云汉芯城与力源芯城均为电子元器件电商平台,且拥有一定数量的注册用户,双方是否会构成竞争关系?

部分头部分销商先后搭建电商平台

按照招股书(申报稿)所述,在电子元器件流通领域,主要参与者包括授权分销商、独立分销商以及产业互联网线上商城等。授权分销商取得原厂代理,授权以服务大中型客户为主;独立分销商也称贸易商,货物主要来源于授权分销商或同行,主要服务于中小型客户、中小批量订单需求。

云汉芯城在介绍竞争格局情况时表示:传统授权分销商进入的难度相对较大,线上商城与其通常不构成直接竞争对手,而是相互合作;传统独立分销商则与线上商城现阶段的主要目标客户重合度较高,具有一定的竞争关系。

不过也有一些授权分销商早已拥有电商平台,如上述力源信息的电商平台“力源芯城”,深圳华强(SZ000062,股价11.04元,市值115.47亿元)旗下的华强电子网等。

此外记者注意到,已有部分头部分销商先后搭建电商分销平台,或将加大电商渠道的市场竞争。中电港(SZ001287,股价28.39元,市值215.74亿元)为2021年国内第一大电子元器件分销企业,其在2023年4月披露的招股说明书中表示,公司近年来大力发展电商分销业务,构建起以“艾矽易”自营电商平台为核心的电商销售模式。

中电港还称,随着电子商务的成熟,电商分销逐渐成为弥补传统电子元器件分销模式不足的重要新模式,中电港、艾睿电子和科通技术等头部电子元器件分销商,均先后搭建电商分销平台,为原厂和下游客户提供透明度更高、更为及时的产品信息。

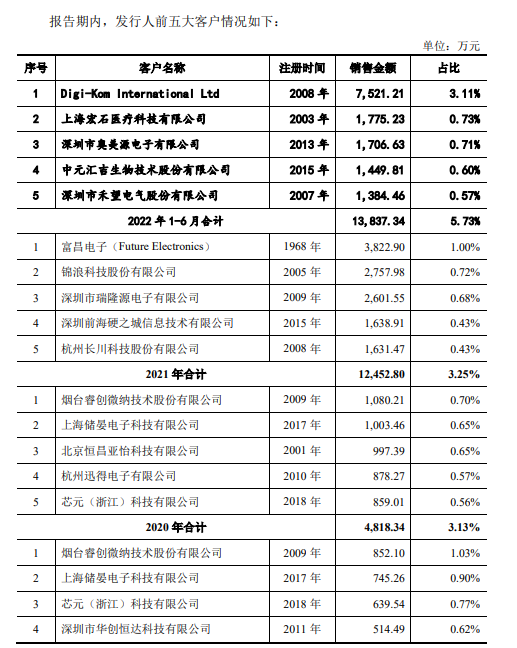

云汉芯城还与部分线上分销商存在合作。深圳前海硬之城信息技术有限公司是一家电子产业供应链与智造平台,2021年,位列云汉芯城第四大客户。云汉芯城对其销售金额为1638.91万元。审核问询函回复中,云汉芯城将“前海硬之城”列为同行业线上分销商。另外,得捷电子(Digi-Key)为云汉芯城2019年、2021年、2022年1-6月前五大供应商之一,而“得捷电子”也被列为同行业线上分销商。

图片来源:公司招股书(申报稿)

图片来源:公司招股书(申报稿)根据审核问询函回复,报告期内,云汉芯城向“2020年中国电子元器件分销商TOP35营收排名”榜单内多家企业存在采购和销售,合作企业包括中电港、深圳华强、力源信息等头部分销商,也包括立创商城、ICGOO等电商平台。云汉芯城表示,报告期内,公司向榜单中企业采购占比低于3%、销售占比低于1%,比例较低。

经营现金流量净额持续为负

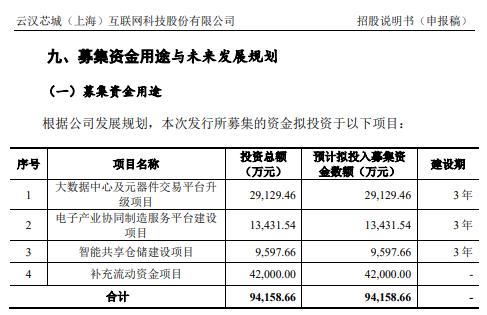

按照IPO计划,云汉芯城拟募集资金9.42亿元,其中最大募投项目为“补充流动资金”,拟投入募集资金4.2亿元。

图片来源:公司招股书(申报稿)

图片来源:公司招股书(申报稿)云汉芯城表示:现有业务持续发展、募集资金投资项目顺利实施需要补充流动资金;为了进一步提升技术创新能力,进一步加大研发投入,需要更多的流动资金予以保障;补充流动资金有利于未来适时实施产业并购。

这一定程度上反映了云汉芯城的资金压力。2019年~2021年及2022年1~6月,云汉芯城资产负债率分别为48.56%、47.15%、59.48%、61.23%,高于同行业可比公司平均值33.06%、38.20%、42.31%、41.85%,主要原因是公司营业规模持续增长,公司备货金额增加,销售端与采购端的账期错配金额增大,所需资金量以及短期借款均有所增加所致;公司2021年新增购入G60科创云廊办公场所,导致2021年末1年内到期的应付长期购置款增加较多,以及2022年6月末长期借款增加较多。

报告期内,云汉芯城实现营业收入分别为8.27亿元、15.34亿元、38.36亿元、24.16亿元,实现净利润分别为-3059.96、3079.14、1.61亿元、8486.54万元。在2020年扭亏为盈后,净利润水平持续上升。

但是,报告期内,公司经营活动产生的现金流量净额分别为-7179.10万元、-6878.03万元、-5065.75万元、-5409.58万元,持续为负。云汉芯城表示,主要系公司销售端回款周期高于采购端的付款周期,导致公司在经营过程中需要进行一定期限垫资。

对于IPO相关事宜,5月中旬,《每日经济新闻》记者曾向云汉芯城发送了采访邮件,6月中旬,记者再次致电云汉芯城,但截至发稿未获回复。

封面图片来源:视觉中国