维尔利三年亏了13.8亿,短期偿债压力大

环保行业下行压力大,维尔利持续经营亏损,盈利能力较弱。

01

评级展望负面

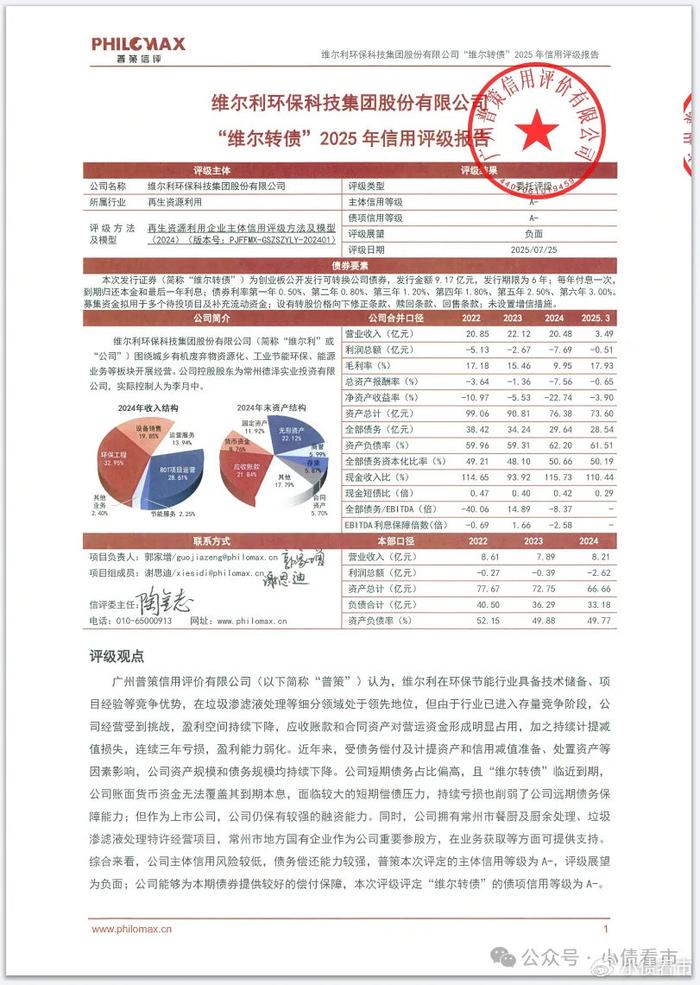

近日,普策信评公告称,确定维尔利(300190.SZ)主体长期信用等级为A-,评级展望为负面,“维尔转债”的信用等级为A-。

信用评级报告

公告显示,环保行业下行压力大,维尔利持续经营亏损,加之持续计提减值损失对公司利润构成的侵蚀,盈利能力较弱。

《小债看市》统计,目前维尔利仅存续一只“维尔转债”,发行于2020年4月13日,余额9.17亿元,期限6年,将于2026年4月13日到期。

“维尔转债”详情

值得注意的是,“维尔转债”临近到期,维尔利账面资金无法覆盖到期本息,公司面临较大短期偿债压力。

近年来,环保行业竞争激烈,民营环保企业竞争压力大,行业呈现出同质化竞争的现象,导致行业毛利率下降。

02

连年亏损

据官网介绍,维尔利成立于2003年,2011年登陆深交所正式挂牌上市,是一家具有核心技术和持续创新能力的节能环保企业。

目前维尔利旗下拥有60多家国内外分子公司,业务涵盖市政、农业农村及工业三大领域。

维尔利官网

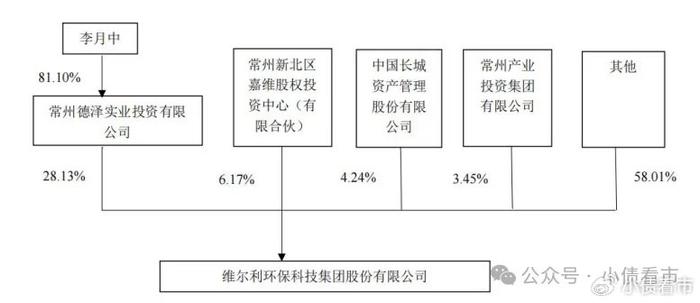

从股权结构看,维尔利控股股东为常州德泽实业投资有限公司(以下简称“常州德泽”),持股比例为28.13%,李月中持有常州德泽81.1%股份,为公司实际控制人。

股权结构图

近年来,市政环保行业新增市场容量锐减,行业竞争加剧,维尔利毛利率持续下滑,经营业务获利规模无法覆盖期间费用支出。

另外,维尔利计提资产和信用减值损失规模较大,进一步加剧亏损,利润总额持续为负。

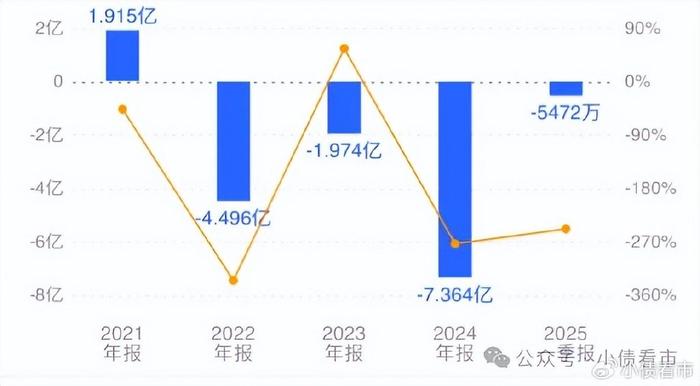

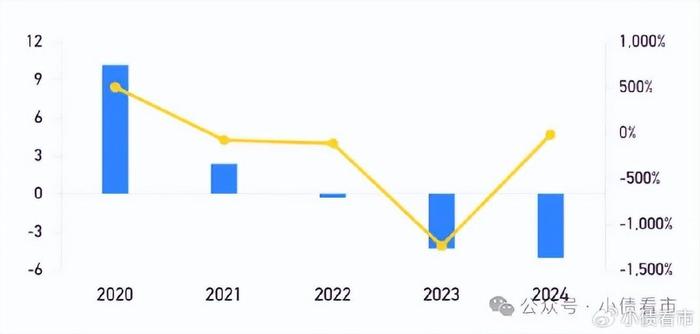

2022和2023年,维尔利分别亏损4.5亿和1.97亿元。

2024年,维尔利营业收入为20.48亿元,同比下降7.44%;归母净利润为-7.36亿元,同比下降273.05%。

归母净利润

截至2025年一季末,维尔利总资产达73.6亿元,总负债45.27亿元,净资产有28.33亿元,公司资产负债率为61.51%。

《小债看市》分析债务结构发现,维尔利主要以流动负债为主,占总债务的65%。

截至相同报告期,维尔利流动负债有29.64亿元,主要为应付账款,其一年内到期的短期债务合计有13.31亿元。

相较于短债压力,维尔利流动性紧张,其账上货币资金仅有4.28亿元,现金短债比为0.32,公司存在较大短期偿债压力。

在备用资金方面,截至2024年末,维尔利银行授信总额有32.27亿元,未使用授信额度为12.3亿元,可见公司财务弹性一般。

授信额度

此外,维尔利还有非流动负债15.63亿元,主要为应付债券,其长期有息负债合计有13亿元。

整体来看,维尔利刚性债务总规模有26.31亿元,长短期有息负债规模相当,带息债务比为58%。

有息负债占比过半,近年来维尔利财务费用均在1.3亿上下,再加上管理和销售费用,高企的期间费用对公司利润形成较大侵蚀。

在融资渠道方面,除了发债和借款,维尔利还通过租赁、应收账款、股权以及股权质押等方式融资。

截至2025年5月,控股股东质押维尔利1.27亿股股份,股份质押比例为57.63%,可见公司控股股东股份质押比例较高。

在现金流方面,维尔利筹资性现金流净额持续净流出,2023年和2024年分别为-4.31亿和-5.04亿元,公司再融资压力大。

筹资性现金流

从资产质量方面看,维尔利应收账款和合同资产规模较大,面临一定的回款风险。

截至2024年末,维尔利应收账款和合同资产合计占资产的27.54%,对营运资金形成占用。

其中,维尔利应收账款累计计提坏账准备5亿元,计提比例23.07%%,合同资产累计计提坏账准备0.94亿元。

另外,维尔利还存在一定商誉减值风险。

截至2024年末,维尔利商誉账面原值10.47亿元,累计计提减值准备5.9亿元,账面价值4.58亿元,被收购企业经营业绩未达预期的因素仍然存在,未来面临进一步减值风险。

总得来看,维尔利业绩持续亏损,对债务和利息的保障能力下降;公司流动性紧张,短期偿债压力较大;应收账款和合同资产规模较大,面临一定回款风险。

03

频繁并购

2002年,李月中博士在导师的推荐下加入德国著名环保公司WWAG,并代表公司承接在中国的第一个项目,将MBR+NF工艺引入国内垃圾渗滤液处理行业。

次年,WWAG委派李月中回国筹建子公司,他的创业之路也从这里正式开启。

维尔利董事长李月中

2007年,德国股东退出,维尔利管理团队以常州德泽为主体收购了维尔利100%股权。

随后,环保产业迎来政策春风,市场对垃圾渗滤液处理的需求呈现爆发式增长。李月中乘势抓住机会,带领维尔利2008年实现合同销售1.5亿人民币,5400万元产值和1600万元税后利润。

2011年,维尔利登陆深交所,正式挂牌上市。

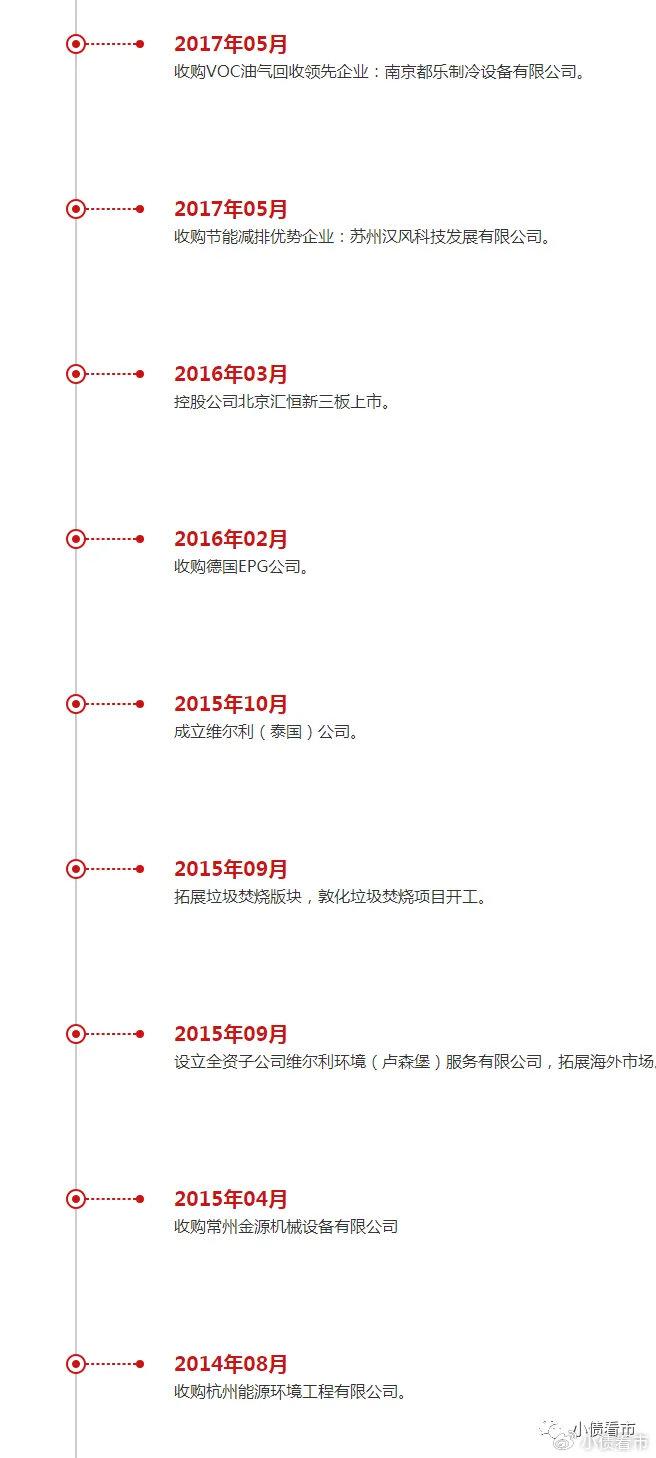

也就是从这一年起,维尔利通过投资和并购延伸业务链,开启了一系列并购。

2014年维尔利收购杭能环境,开拓农业废弃物资源化领域;随后陆续收购村镇园区污水处理技术的北京汇恒、EMC经营模式的苏州汉风科技等有核心技术、行业口碑的细分领域企业。

发展历程

随着一系列大手笔的收购,2017年维尔利商誉已高达10.5亿元,占当年净资产的三分之一,为日后商誉减值埋下隐患。

近年来,由于部分被收购企业受疫情影响业绩未达预期,维尔利持续计提商誉减值准备。

2021年,维尔利计提商誉减值准备0.12亿元,其中对子公司北京汇恒计提商誉减值准备0.05亿元,对维尔利能源计提0.07亿元。

值得注意的是,2022年5月维尔利拟以现金方式购买北京威斯特曼、苏守强及陈正道持有的北京宝旺100%股权,交易价格为2.33亿元。

其中,李遥持有北京威斯特曼100%的股权,李月中与李遥为父子关系,交易构成关联交易。

随后,深交所向维尔利发出关注函,要求公司解释说明北京宝旺评估报告对其长期股权投资的评估值和经审计账面价值存在重大差异的原因。