【西部电子】聚光科技(300203.SZ)24H1业绩点评:降本增效成果显著,设备更新政策+高端仪器放量助力业绩加速

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

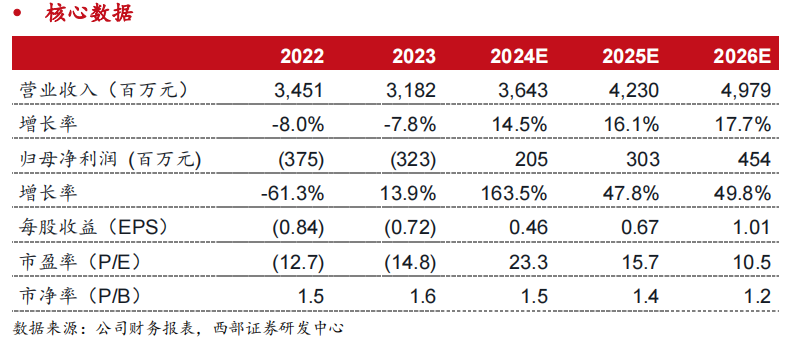

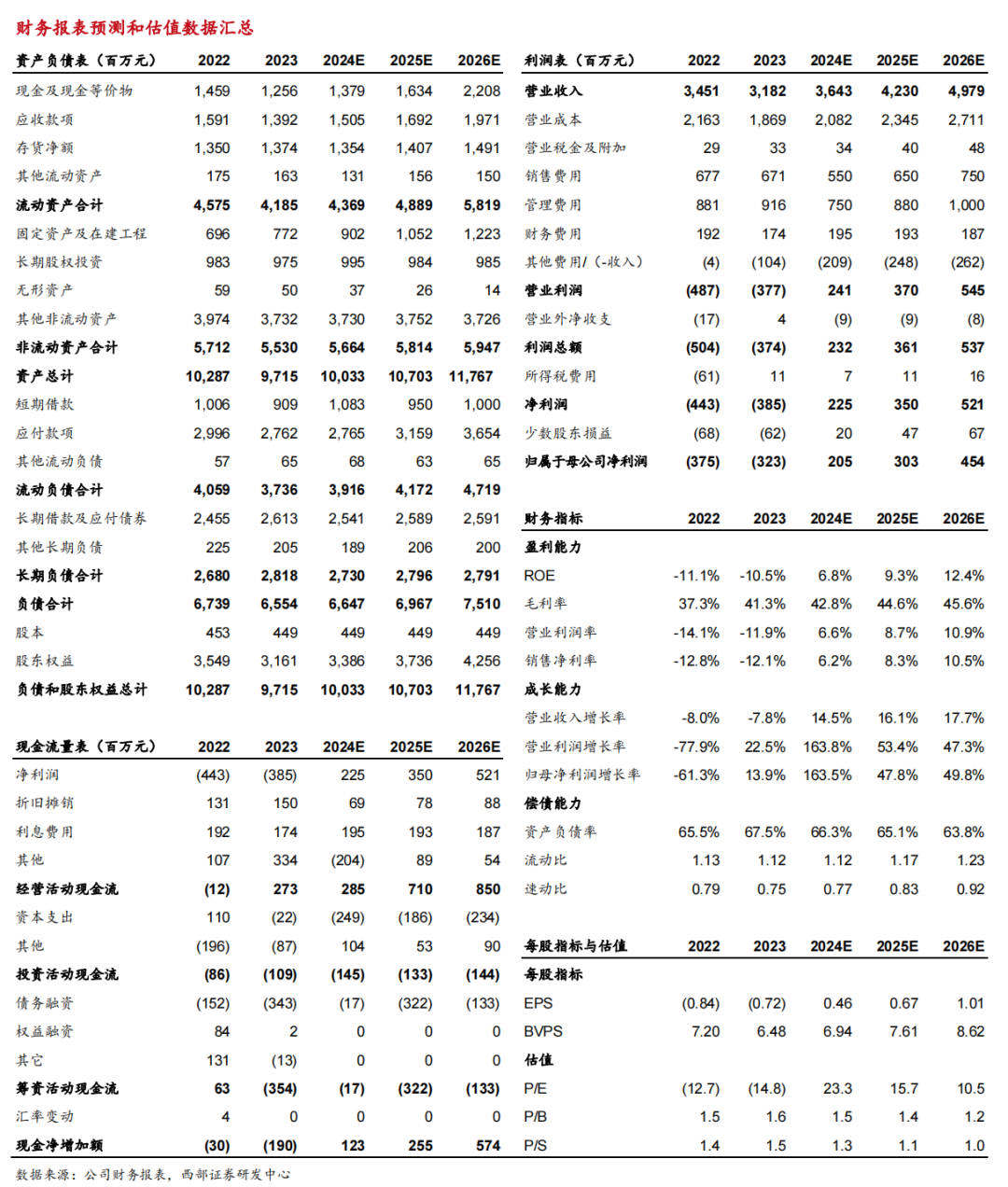

事件:公司发布24年半年报,24H1实现营收14.11亿元,同比+17.44%;归母净利润0.46亿元,同比+133.16%。24Q2实现营收8.71亿元,同比+27.75%,环比+61.30%;归母净利润0.71亿元,同比+241.47%,环比+380.27%。

业绩超预期。1)订单:24H1新签合同总金额约16.67亿,同比增长约11.13%。2)毛利率:受益于业务结构、产品结构优化以及合同质量提升,公司整体毛利率同比提升。24H1毛利率为44.44%,同比+3.99pct。其中24Q2毛利率为42.51%,同比+5.99pct,环比-5.05pct。3)费用率:受益于公司23年采取的调整/收缩部分业务布局,实行人员优化及效率提升等措施于24年逐渐取得成效,公司期间费用同比下降。24H1公司期间费用率为50.51%,同比-13.57pct。其中销售、管理、研发、财务费用率分别为19.64%、9.63%、15.47%、5.77%,同比-2.48、 -0.80、 -9.24、 -1.04pct。随着公司持续优化业务结构和产品结构、进一步推动降本增效,公司盈利能力有望实现逐季修复。

发力高端科学仪器,高端分析仪器技术平台进一步丰富。2023年谱育科技完成多个产品的技术攻关,多款高端分析仪器已达到国际先进或国内领先水平,填补国内空白,实现进口替代。伴随着高端质谱产品客户认可度的持续提升,公司多年高研发投入有望迎来收获期,推动国产替代加速,谱育科技合同、营收也有望实现进一步增长,增厚业绩。

延伸拓展生命科学赛道,打造新的业绩增长点。公司延伸拓展生命科学领域,分别成立谱聚医疗、谱康医学、聚拓生物、聚致生物四个业务单元,面向临床质谱、细胞分析、分子免疫、核酸分析等场景开展业务。近年来陆续有新产品取得医疗器械注册证,进入市场推广阶段,23年签订合同额过亿元。长期来看生命科学仪器有望成为新的业绩增长驱动。

盈利预测:考虑到公司降本增效成果显著,我们预计2024-26年归母净利润分别为2.05、3.03、4.54亿元,维持“买入”评级。

风险提示:减值计提风险,PPP项目风险,新技术开发不及预期。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

证券研究报告:《聚光科技(300203.SZ)24H1业绩点评:降本增效成果显著,设备更新政策+高端仪器放量助力业绩加速》

对外发布时间:2024年8月27日

报告发布机构:西部证券研究发展中心

参与人员信息:

分析师:单慧伟

执业编号:S0800522120001

邮箱:shanhuiwei@research.xbmail.com.cn

联系人:陈天然

邮箱:chentianran@research.xbmail.com.cn