�����Խ���0904��ͨ���繫˾�챨&��ɫ��깫˾�챨&�������б�����

��¼���˲ƾ�APP �������������鿴������ȼ�

01

�����Ŷӣ�����֤ȯ-����-ͨ����-��˾�챨--24Q2ҵ������������AIоƬ���������ܷ�װ����

02

��ý�Ŷӣ�����֤ȯ-��ý-��ɫ���-��˾�챨--AIս��ȫ������������ҵ����ٷ�չ

03

�����Ŷӣ�����֤ȯ-�����豸������Դ-�������б�����--���ѵ��ӯ������������������س�������

01

�����Ŷӣ�����֤ȯ-�����豸������Դ-�����Ƽ��б�����--��̬﮵��������ϳɹ�װ����ȫ���г��ݶ��ȶ�

02

�����Ŷӣ�����֤ȯ-�����豸������Դ-�麣�����б�����--Q2ҵ��Ť�������ѵ�оPACK�Թ���������

03

�����Ŷӣ�����֤ȯ-����-�ķ��ɷ�-��˾�챨--24H1ҵ���Ƚ������������������͵���ϵͳ����

04

�¹�&�����Ŷӣ���������2024�����ȵ���--������Ŀ���²�Ʒ����������֧�Ź�˾ҵ���Ƚ����

05

�¹�&�����Ŷӣ�����֤ȯ-�¹�-�¹�ר�⸲�DZ��棨�в�������- 2024���57��-�ܵ�484��

01

����֤ȯ-����-ͨ����-��˾�챨--24Q2ҵ������������AIоƬ���������ܷ�װ����

�и߶˲�ƷӪ���������ӣ�24H1��ĸ������ͬ��ʵ��Ť��Ϊӯ��2024H1ȫ��뵼����ҵӭ�������Ը�����ͷ����˾������ȡ������������������Ӫҵ�������������������ر����и߶˲�ƷӪҵ�����������ӡ�ͬʱ�������ڼ�ǿ�������ɱ����õĹܿأ���˾����Ч������������2024H1����˾ʵ��Ӫҵ����110.80��Ԫ��ͬ������11.83%��ʵ�ֹ�ĸ������3.23��Ԫ��ͬ��ʵ��Ť��Ϊӯ��23H1��˾��ĸ������Ϊ-1.88��Ԫ��������24Q2����˾ʵ��Ӫ��57.98��Ԫ��ͬ������10.10%����������9.77%����ĸ������Ϊ2.24��Ԫ��ͬ������216.61%����������127.60%���ӹ�˾��Ҫ�ӹ�˾��������1��ͨ���������ݣ�24H1ʵ��Ӫҵ����35.84��Ԫ��������Ϊ4.01��Ԫ����2��ͨ�������ijǣ�24H1ʵ��Ӫҵ����35.94��Ԫ��������Ϊ1.84��Ԫ����3����ͨͨ����24H1ʵ��Ӫҵ����9.73��Ԫ��������Ϊ-1.09��Ԫ����4���Ϸ�ͨ����24H1ʵ��Ӫҵ����4.65��Ԫ��������Ϊ-0.38��Ԫ����5��ͨ��ͨ�ƣ�24H1ʵ��Ӫҵ����3.24��Ԫ��������Ϊ-0.91��Ԫ�������˹����ܷ�չ����˾�������������� AMD ����ս�ԣ�ͨ����������&�����ijǻ���Ӫ����������������

AIоƬ�г���ģ����Ѹ�٣������Ƚ���װǿ����������GartnerԤ�⣬2024��ȫ��AIоƬ�г���ģ������33%���ﵽ713����Ԫ��2025��������һ������ 29%���ﵽ920����Ԫ��2024�������AIоƬ�г���ģ���ﵽ210����Ԫ����2028 �꣬�����ﵽ330����Ԫ��CAGRΪ12%���������ƿͻ�����ҵ�ͻ���Instinct GPU ��EPYC��������ǿ������˾�ͻ�AMD��������ҵ��Ԥ������������MI300 GPU�����ȳ�Ԥ������10����Ԫ��AMD����2024����������GPU����Ϊ45����Ԫ����ǰΪ40����Ԫ��������AIоƬ�����������Ƚ���װ���ܳ�ΪAI оƬ����ƿ��֮һ��̨���硢���¹⡢��������ʾ�Ƚ���װ���ܽ��š���ض���������ʢ�����Ƚ���װ�г����棬��˾���������������Ϳͻ����г���ߴ��������Ʒ��������AMD����ҵ��ͷ��ҵ����ĺ����������ȷ����ƣ����ڸ߶˴�������AIоƬ�������IJ�����������˾�ϰ�������ܷ�װҵ���Ȳ�������ͬʱ������ AI+��ҵ���»������࣬�˹����ܲ�ҵ�������½Σ���˾���AMD��ͷ���ͻ��˹����ܷ�չ�Ļ�����Ҫ���������ijǹ�����ȫ��λ����ͻ�����

�����з�ˮƽ���Ͼ������ش̽����Ȳ��ƽ�����1��������2024 ���ϰ��꣬��˾�Դ�ߴ��оƬ Chiplet ��װ������������Դ�ߴ��оƬChiplet��װ�ص㣬�¿���Corner fill��CPB�ȹ��գ���ǿ��chip������оƬ�ɿ��Եõ���һ����������˾�������ڲ���о����Ͳ���ת�Ӱ��FCBGAоƬ��װ����������������ͨ�š����ѵ��ӡ��˹����ܵ�����Ը�����оƬ����������������ƶ������ܶȡ�������Ƶ��ѧ���ԡ��߿ɿ���оƬ��װ�����ķ�չ��Ŀǰ����ɳ�����֤��Power���棬��˾�ϰ��������Easy3Bģ����з�����ʼ����С���������������Ҳ���Cu�װ�ེģ�飬Ӧ����̫�����������������г���ͳ�� Easy1B��2Bģ�飬�ܸ���Ч�Ľ���ϵͳ�����輰���ġ�2024���ϰ��꣬��˾16��оƬ�ѵ���װ��Ʒ�������������ϸ��ʾ�ҵ������ˮƽ��������WB��ǻ���μ�����Plasma dicing �������������Ρ���2�����ܽ��裺2024���ϰ��꣬ͨ��ͨ�ơ���ͨͨ�����ڹ��̡�ͨ���������ݡ�ͨ�������ij��¹�����һ����˾�ش���Ŀ�����Ȳ��ƽ���ʩ������ϼ�Լ11.38��ƽ�ף�Ϊδ�������������ó�������2024�ϰ��꣬��˾�ӹ�˾ͨ��ͨ����217Ķ����ժ�ƣ���ͨͨ��һ��2D+��Ŀ���簲װ���̼���ͨͨ������SIP������Ŀ���簲װ����ʩ����ɣ���һ����ͨ������������ͬʱ����������ͨ�����������¹������簲װ���̡�ͨ�������ij��¹��� bump�����߽��蹤���Լ��ij��¹����Ƚ���װ�����߽��蹤�̣���˾�ش���Ŀ��������Ȳ��ƽ������㹫˾��ǰ��δ��������Ӫ��չ���裬������ǿ��ҵ��չ��

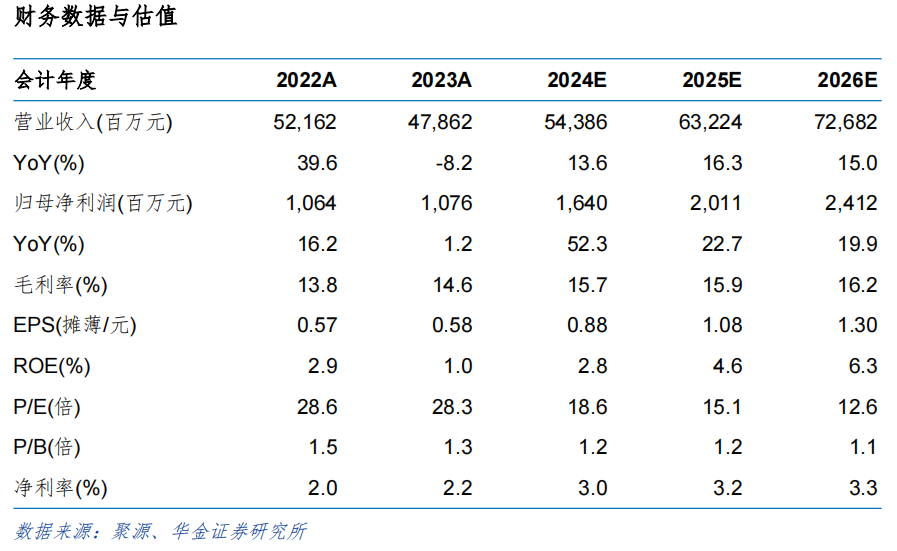

Ͷ�ʽ��飺����AIоƬ���������������ǿ�����и߶˲�ƷӪ���������ӣ����ǵ���ԭ��ҵ��Ԥ�ڡ�Ԥ��2024����2026��Ӫҵ����ֱ�Ϊ252.80/292.31/345.60��Ԫ�����ٷֱ�Ϊ13.5%/15.6%/18.2%����ĸ��������ԭ��8.50/11.33/15.78Ԫ����Ϊ9.57/12.05/16.13��Ԫ�����ٷֱ�Ϊ465.0%/25.9%/33.8%��PE�ֱ�Ϊ30.1/23.9/17.9�����ǵ�ͨ������xPU�����Ʒ�������ۣ��ҹ�˾�����ƽ�5nm��4nm��3nm��Ʒ�з���ƾ��FCBGA��Chiplet���Ƚ���װ�������ƣ�����ǿ����AMD�ȿͻ���Ⱥ���������AI/��ģ�����ֻ�/PC/�����ȶ����������������Ƚ���װ����������ά�֡�����-A��������

������ʾ����ҵ���г��������գ�����ó��Ħ�����գ��˹����ܷ�չ����Ԥ�ڣ��¼������¹��ա��²�Ʒ�����ڲ�ҵ�����գ���Ҫԭ���Ϲ�Ӧ���۸�䶯���գ��ʲ��۾�Ԥ��ƫ����գ�������ͻ����ա�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��2���Ѿ��������о����桶����֤ȯ-����-ͨ����-��˾�챨--24Q2ҵ������������AIоƬ���������ܷ�װ������������ʦ����Զ�塢����ά��ִҵ��ţ�S0910522120001��S0910523020005��������������ݣ�����������ʾ�ȣ�����������汨�档

��ý�Ŷ�

02

����֤ȯ-��ý-��ɫ���-��˾�챨--AIս��ȫ������������ҵ����ٷ�չ

�¼���2024���ϰ��깫˾ʵ��Ӫҵ����308.58��Ԫ��ͬ������40.33%����ĸ������1.83��Ԫ��ͬ���½�35.74%�����ֺ죬��ת����

����ҵ�������չ���ѳ����ɹ�������ҵ�����������ռ�����������70%��Ϊ237.91��Ԫ������Meta��Google������������ʱ�������λ����ë���ʱ�������ȶ������űջ�����ͻ�ơ��̾���ҵ��Ѹ�ͷ�չ������TikTok For Business�Ĺ������������ͬ������100%��2023�깫˾��Moloco����ý�������2024��˫������ȫ�º�������ģʽ���ϰ���Ӫ�������ȥ��ͬ������500�������������Ʒ��³���羳ͨ����ͨ�����ܻ�ϵͳ�ܹ�������ƣ�ʹ�û�������������������

Ԫ����ҵ���Ȳ���չ�����All inAIս����������ҵ��Ԫ���棺��ɫ����ȫ���ƽ�xR+AI�����ݿ����볡����Ӫ������ȫ���ڶ�5A����������ϵ����Ʒ����������ϵ�����ݡ���������֮���������ߡ��ȡ�AI����չӪ����������������������ģ��Ӧ���������衣�������ȸ裬����ѷ���ֽ��������ٶȣ����ף���֮����ȹ���������MaaS���Ƴ��̺����Ļ����ϣ���չӪ����ҵģ�ͣ�����AIʱ��Ӫ��Ӧ�õ����ݵ����������������ʹ�����������չС���飬bվ����������ȹ���ҵ��AI Ӫ�����߾���Meta, Instagram, YouTube, TikTok for Business�������֣����Ͷ�ŷ������ֵ�ȫ��ҵ��AIӪ�����߾����������������ߣ����ǿͻ���Ӫ�����죬�г������ȶ��Ӫ�����ڡ�

Ͷ�ʽ��飺��˾ȫ��ӵ��AI��Ϊҵ��ĸ��������������ܣ���������ģ�����������֡�Ԥ��2024����2026���ĸ������3.51/5.95/7.65��Ԫ��EPSΪ0.14/0.24/0.31Ԫ��PEΪ37.3/22.0/17.1��ά�֡�����-A�����顣

������ʾ��AI��Ԫ����ҵ��չ����Ԥ�ڡ���۾������С��������ʲ���ֵ�ķ��ա��г������Ӿ���ط��յȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��2���Ѿ��������о����桶����֤ȯ-��ý-��ɫ���-��˾�챨--AIս��ȫ������������ҵ����ٷ�չ��������ʦ����ˬ��ִҵ��ţ�S0910523020003��������������ݣ�����������ʾ�ȣ�����������汨�档

03

����֤ȯ-�����豸������Դ-�������б�����--���ѵ��ӯ������������������س�������

Ͷ��Ҫ��

�¼�����˾8��30�շ����б���2024������ʵ��Ӫҵ������239.18��Ԫ��ͬ��+7.57%����ĸ������8.24��Ԫ��ͬ��+87.89%���۷ǹ�ĸ������8.10��Ԫ��ͬ��+119.27%��2024Q2ʵ��Ӫҵ������129.43��Ԫ��ͬ��+10.08%������+17.94%����ĸ������5.05��Ԫ��ͬ��-16.25%������+58.53%���۷ǹ�ĸ������5.31��Ԫ��ͬ��-13.84%������+90.45%��

��������ë����������˾��ͳ����ҵ�����������ȹ̷�չ���������оҵ��������ģ��������Ч��߲�Ʒ����ֵ����߹�˾����ӯ��������2024H1��˾��������ҵ��ʵ������132.01��Ԫ��ͬ��-1.19%��ë����18.07%��ͬ��+4.14pct��ϸ���������ֻ���ҵ���棬��AI�ֻ������ͻ�������Ӱ�죬ȫ�������ֻ��������º��գ���˾������չ�¿ͻ�����о�ڿͻ���Ʒ�˷ݶ��һ���������ʵ���ҵ���棬����AI PC����������ӭ���������㣬��˾�ʵ�ͻ��ݶ�ռ�Ƚ�ȥ��ͬ��ʵ�����������ѵ�о���棬��˾���۶�ͳ���������������������СԲ����Ʒ����������������ܷ��棬��˾Խ������������Ŀ��ʵ��������Խ���������о��Ŀ�������衣

������ز�Ʒ���ֽ�һ�����ƣ��������ٳ�50%����˾������ؾ۽��������ǵ�أ�ͬʱ���ֶ�����Բ����أ�����BEV��PHEV/EREV �����ʹ�������Ӧ���г���2024H1��˾�������ʵ������62.01��Ԫ��ͬ��+19.58%��������8.33GWh��ͬ��+66.93%�����ܵ�о������0.98GWh���������ڣ���˾�����Ӵ��з�Ͷ�룬���Ƚ�������ϵͳ���ɷ���ȡ�������ɹ������BEV�г�����˾���������䡱���3.0ϵ�в�Ʒ����LFP���dzۺ�NCM����ҫ��أ���籶�ʴ�6C��ȫ����ʵ��10���ӳ����80%����˾Ŀǰ�Ѿ߱���������5C��ز�Ʒ������6C��ز�Ʒ����������������һ��6-8C�����ؿ�����չ˳�������PHEV��EREV�г�����˾���ֺ���100-300+km����ز�Ʒ���¼����з����棬��˾�����з���̬��ء�﮽�����ء��踺���߱��ܵ�ص��Ƚ���ز�Ʒ�����е�һ�����̬�������ɿ������ڶ������̬��о��Ʒ�ѿ�ʼ�������飬�������ۺ��︴��ȫ��̬��������ʵ������֤��Ԥ��2025����ɲ�Ʒ���������Ĵ�ȫ��̬��ػ��ڿ����У�Ԥ��2027�����ʵ������Ʒ������ϵͳ���ɷ��棬��˾��ʵ��CTP2.0��������װ��Ӧ�ã�CTP2.5/CTP3.0/CTP3.5�����IJ�Ʒ��������������ںϵ�CTB��CTC�ȼ������ڿ����Ρ�

�ڼ���������ӣ�ë�����»�����˾24H1ë����16.59%��ͬ��+2.12pct����������1.71%��ͬ��+0.97pct���������ڣ���˾���۷�����1.05%��ͬ��-0.28pct������������5.90%��ͬ��+0.37pct�����������0.42%��ͬ��+0.66pct����Ҫϵ�������ͬ�ȼ������£��з�������5.95%��ͬ��+0.28pct��24Q2ë����16.64%��ͬ��+1.48pct������+0.13pct����������2.98%��ͬ��-1.53pct������+2.79pct��

Ͷ�ʽ��飺��˾Ϊ���ѵ��Pack��ͷ��ҵ�����ѵ��ӯ������������ͬʱ���ѵ�о�Թ�����ߣ����ӹ�˾������س��������ʹ���ϵͳҵ������ƽ�����˾����ά�ָ��ٷ�չ������ά�ֹ�˾ӯ��Ԥ�⣬Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ16.4��Ԫ��20.1��Ԫ��24.1��Ԫ����Ӧ��PE�ֱ���18.6��15.1��12.6����ά�֡�����-A��������

������ʾ������Դ������������Ԥ�ڣ�����ó��Ħ��Ӱ�죻��˾�½�����Ͷ������Ԥ�ڣ�����ҵ����չ����Ԥ�ڵȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��3���Ѿ��������о����桶����֤ȯ-�����豸������Դ-�������б�����--���ѵ��ӯ������������������س���������������ʦ�����ij������Ρ���������ִҵ��ţ�S0910523020004��S0910523050001��S0910523110001��������������ݣ�����������ʾ�ȣ�����������汨�档

�����ص��Ƽ�

�����Ŷ�

01

����֤ȯ-�����豸������Դ-�����Ƽ��б�����--��̬﮵��������ϳɹ�װ����ȫ���г��ݶ��ȶ�

Ͷ��Ҫ��

�¼�����˾8��23�շ����б���2024������ʵ��Ӫҵ������35.41��Ԫ��ͬ��-57.9%����ĸ������2.87��Ԫ��ͬ��-69.01%���۷ǹ�ĸ������2.17��Ԫ��ͬ��-79.66%�����У�2024Q2ʵ��Ӫҵ������20.25��Ԫ��ͬ��-45.43%������+33.48%����ĸ������1.76��Ԫ��ͬ��-64.34%������+59.87%���۷ǹ�ĸ������1.12��Ԫ��ͬ��-82.44%������+7.77%��

ԭ���ϼ۸��»�Ӱ���Ʒ�ۼۡ�2024H1ʵ��Ӫ��35.41��Ԫ��ͬ��-57.9%����Ҫϵԭ���ϼ۸����½�����˾��Ʒ�ۼ���֮�½���Ӫҵ�ɱ�30.42��Ԫ��ͬ��-56.07%����Ҫϵԭ���ϼ۸����½�����˾��Ʒ�ɱ���֮�½���2024H1�ۺ�ë����14.10%��ͬ���»�3.48pct��Q2�ۺ�ë����13.51%��ͬ���»�5.53pct�������»�1.38pct���������-0.67��Ԫ������ͬ��Ϊ-2.20��Ԫ��ͬ��+69.65%����Ҫϵ����ͬ�ڻ������ϸߣ��з�Ͷ��2.03��Ԫ��ͬ��-30.33����Ҫϵ��������ԭ���ϼ۸����½����з����Ʒ�Ͷ���ֵ��Ӧ���͡�

��̬����������ϳɹ�װ������˾�ڹ�̬�������������ҵ��Ӧ�÷�����������ҵǰ�У����������ۼƳ������ٶ֣���˳��������ܡ����ա���������Դ���ӷ�﮵�ȹ�̬��ؿͻ����ɹ�װ��Ӧ��������������һ�߳����̬�����ϡ�

ȫ���г��ݶ��ȶ��������г����棬��Ϊȫ��ͬʱ�����ձ���ŷ�ޡ������ȹ��Һ͵��������������ϵ�������ҵ����˾������λ���ʸ߶˹�Ӧ������ LG ����Դ��SK on������ SDI��Murata��ŷ����ͻ���һ��Ʒ�ƶ�����غͳ���ҵ�������ȶ��ĺ�����ϵ����Ʒ��������ڡ��ִ�����ķ�ա������Ⱥ���߶�����Դ�������г����棬��˾�ɹ��������������������Դ���������������ҵ���������������д��º����䳲��Դ����γ����ȴ�ͻ��Ĺ�Ӧ�ݶ���������ߵ�ѹ����������Ʒ����ͬ��ʵ�ִ�������������������롢С�������ǡ������ȹ��ڸ߶˳����г����ʳ���������ͬʱ����˾�����������ᣨ�̣�����г����������������Ӵ�����γ��ܡ���������Դ���˴����յȹ���һ�����������ܵ�ؿͻ��ĺ������ȣ���һ����������Ϊ�д��º���һ��Ӧ�̵ĺ��ĵ�λ����Ʒ����ͬ�������������������ۼƳ�������֣��¾�������ǧ�֡�

�Ȳ��ƽ����ʻ��߶˲��ܲ��֡��������ڣ���˾�ӿ��ƽ�������Ŀʵʩ���̣�Ŀǰ��˳����ɵ�������ۣ�Ͷ�ʡ�������¬ɭ����Ͷ�ʡ��������������²��Ϲ�˾�������������滮�Ȳ��ƽ�������ܲ��֡�ŷ����Ŀ����滮50��֣����ж�Ԫ����20��֣����ᣨ�̣����30��֣������ڽ��裬����һ����Ŀ�������6��ָ�����Ԫ���������ߣ������߰��ճ������������ྦྷ��������Ҫ������ƣ�ͬʱ�������������Ʒ�����������⣬��˾����ɳ��ݶ��ڡ��������ڡ���֦������һ����Ŀ���裬�������г�����½��Ͷ����Ϊ֧�Ź�˾ҵ��������ź������г�ռ���ʺ�ʵ������

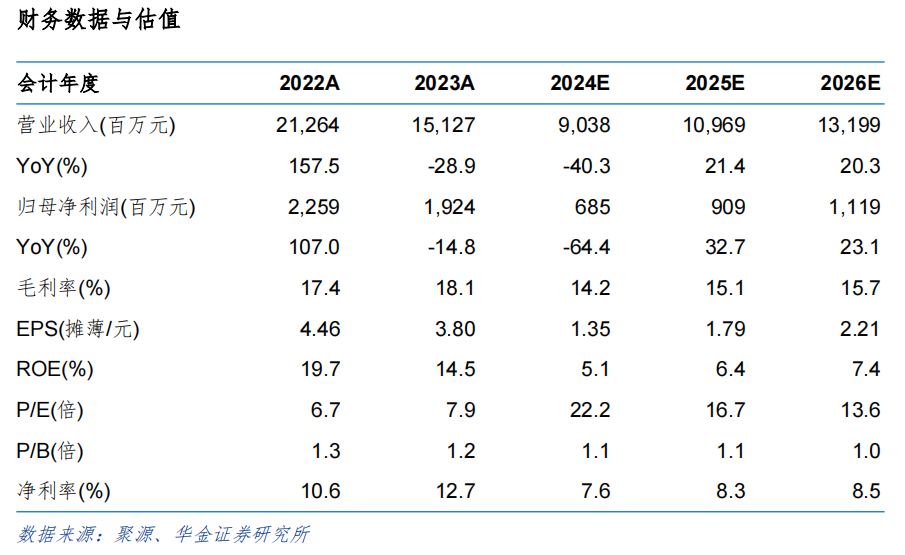

Ͷ�ʽ��飺��˾Ϊ��Ԫ����������ҵ��ͷ��ҵ�������ƽ���̬�������������ҵ��Ӧ�á�������Ԫ������������Ż��������µ���˾ӯ��Ԥ�⣬Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ6.85��Ԫ��9.09��Ԫ��11.19��Ԫ��ǰ��2024-2026��ӯ��Ԥ��ֱ�Ϊ13.66��Ԫ��15.68��Ԫ��18.03��Ԫ������ӦPE�ֱ���22.2��16.7��13.6����ά�֡�����-B��������

������ʾ������Դ������������Ԥ�ڣ�����ó��Ħ��Ӱ�죻��˾�½�����Ͷ������Ԥ�ڣ�����ҵ����չ����Ԥ�ڵȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��2���Ѿ��������о����桶����֤ȯ-�����豸������Դ-�����Ƽ��б�����--��̬﮵��������ϳɹ�װ����ȫ���г��ݶ��ȶ���������ʦ�����ij������Ρ���������ִҵ��ţ�S0910523020004��S0910523050001��S0910523110001��������������ݣ�����������ʾ�ȣ�����������汨�档

�����Ŷ�

02

����֤ȯ-�����豸������Դ-�麣�����б�����--Q2ҵ��Ť�������ѵ�оPACK�Թ���������

Ͷ��Ҫ��

�¼�����˾8��15�շ����б���2024������ʵ��Ӫҵ������53.47��Ԫ��ͬ��-2.3%����ĸ������1.02��Ԫ��ͬ��-27.5%���۷ǹ�ĸ������0.26��Ԫ��ͬ��-72.6%�����У�2024Q2ʵ��Ӫҵ������27.98��Ԫ��ͬ��-9.6%������+9.8%����ĸ������0.92��Ԫ��ͬ��-67.3%���۷ǹ�ĸ������0.42��Ԫ��ͬ��-83.8%��

���ѵ��ҵ������ͬ���ȶ��������������ڹ�˾�ʵ���﮵��������ͬ������10.51%���ʵ���ͻ����棬��˾���Ϲ������пͻ�����ա����롢������ƻ������˶���곞����������ѷ�ȱʼDZ����Ժ�ƽ����Գ����еĹ����ݶ�ֻ���﮵��������ͬ������13.09%���ֻ��ͻ����棬��˾������С�ס�ƻ������Ϊ����ҫ��OPPO��vivo�����롢���˵������ֻ����̿�չ��Ⱥ��������⣬������PACKҵ���棬��˾��PACK�Թ����������Ȳ��������������ڣ���˾���������оPACK�Թ�����Ϊ39.84%��ͬ������7.87���ٷֵ㡣

����ҵ��ռ�ȴ����������������������ѹ﮵��Ӫҵ����ͬ������730.35%������Ϊ��������ҵ��Ӫ�յ���Ҫ��Դ֮һ ������֮�⣬�������ڹ�˾������ѹ﮵�ز�Ʒͨ����ҳ������ϵ��ˣ�Ŀǰ�Ѿ����Stellantis��GM �Լ�ij��ϵͷ�����㣬δ����½��ʵ��������������ҵ���˻����Ϊ��˾��ͳ������Ŀ����˾����������ͻ�����Ⱥ����������Ȳ�����������������ҵ���˻����Ӫ��ͬ������56.36%��

�з�Ͷ������Ӵ�2024���ϰ��꣬��˾��Ʒ�����µ�����Ҫϵԭ���ϼ۸�ͬ���½����Ƚϴ�չ��������ԭ�����½��ռ�������ޣ������Ź�̼��������Ƭ��ؼ������ֿǷ�װ�ȼ�����Ӧ�ÿ���������Ʒ�ļ�ֵ�����Ӷ������ۼۡ��з����棬2024H1��˾�з�Ͷ��6.64��Ԫ��ռӪҵ�����12.42%���з�Ͷ��ͬ������ 37.24%������2024��6��30�գ���˾ӵ������Ȩ��Ч����ר��1,997����з���ר��614�ʵ������ר��1,361�������ר��22�������Ȩר��20�

���������ͷŽ��ࡣΪ��Ӧ�г��Ŀ��ٱ仯����˾��ʱ���������ʹ��ܵ����Ŀ�Ľ�����ȣ��ϸ���Ʋ����ͷŽ��ࡣ����������ĩ���㽭���2.5GWh�Ķ���������ӵ�ز������������������㽭���10GWh����Ӷ������һ����Ŀ��������岿�ֽ��衣�㽭���10GWh����Ӷ�����ض�����Ŀ���������15GWh��������������Ӵ��ܵ����Ŀ������һ��25GWh�������������Ŀ������������ӻ���������ͣ��Ŀ���裬����������г�����̬���ۺ�������Ŀ��ʵʩ�����پ����Ƿ�ָ����衣

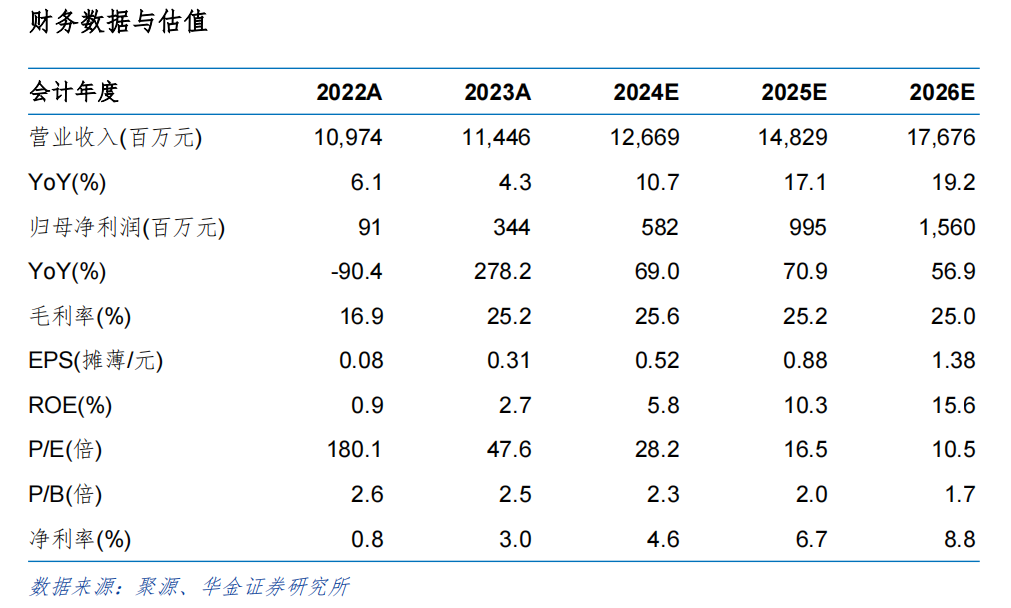

Ͷ�ʽ��飺��˾Ϊ���ѵ����ͷ��ҵ����������������ֿǵ�أ����ѵ��ҵ��DZ���ͻ��ṹ���죬����ƻ����Ӧ����Ҳ�����������ڹ�˾�����ѵ��ҵ��ķ�չ��ͬʱ����ѹ﮵��������Ϊ��˾�ڶ��������ߡ�����ά�ֹ�˾��ӯ��Ԥ�⣬Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ5.82��Ԫ��9.95��Ԫ��15.60��Ԫ����Ӧ��PE�ֱ���28.2��16.5��10.5����ά�֡�����-A��������

������ʾ������Դ������������Ԥ�ڣ�����ó��Ħ��Ӱ�죻��˾�½�����Ͷ������Ԥ�ڣ�����ҵ����չ����Ԥ�ڵȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��3���Ѿ��������о����桶����֤ȯ-�����豸������Դ-�麣�����б�����--Q2ҵ��Ť�������ѵ�оPACK�Թ�����������������ʦ�����ij������Ρ���������ִҵ��ţ�S0910523020004��S0910523050001��S0910523110001��������������ݣ�����������ʾ�ȣ�����������汨�档

�����Ŷ�

03

����֤ȯ-����-�ķ��ɷ�-��˾�챨--24H1ҵ���Ƚ������������������͵���ϵͳ����

Ͷ��Ҫ��

�¼� ����˾����2024���б�����˾2024H1ʵ��Ӫҵ����34.77��Ԫ��ͬ��+21.18%��ʵ�ֹ�ĸ������4.24��Ԫ��ͬ��+19.24%��ʵ�ֿ۷ǹ�ĸ������4.09�ڣ�ͬ��+15.14%��

������

24H1ҵ������Ԥ�ڣ�ë�������г�ѹ���������ڣ���˾��Ӫ��Ʒ�г��ȶ���չ�������豸��Ʒ�ڸ�Ӧ�������г��ݶ��Ȳ����������ܵ�������������������ھ�ϸ�������г������б�����������ͼ500kV��������豸������Ŀ���Ϸ��������������豸С�ͻ�ʾ�����̡�����220kV�������Լ�����ص�������Ϣ������վ����վ���̵籣������������ϵ���Ŀ���ǻ۷��缰����Դ����˾������Դ����ͳ���硢��ҵ���ƺͷ��淽�����ͻ�ƣ��б��������Ŀ�������б��������ǻ۷糡�Ĺ㶫��������I ���Ϸ��������Ŀ�����ϴ������ݺ��Ϸ����Ŀ����һ��������˾�ں��Ϸ����Ŀ�ľ��������ǻ��õ�����˾������ǿ��Ʒ���£����б�����������Ŀ���ֲ�Ʒ��������˾�����Զ���/�糧����ҵ�Զ����ֱ�ʵ��Ӫ��16.89/15.26��Ԫ��ͬ��+11.58%/+24.89%��ë���ʷֱ�Ϊ43.63%/26.49%��ͬ��-1.31pct/-1.04pct��24H1����ë����Ϊ33.46%��ͬ��-2.64pct������/����ҵ��ë���ʷֱ�Ϊ33.35%/35.09%��ͬ��-2.46pct/-8.20pct����Ҫϵ����ҵ����ͬ�ṹ�仯��Ӱ�졣

���͵���ϵͳ�������٣�����ҵ���ƽ�˳����������Դ�������Լ����͵���ϵͳ����ij����ƽ����г������ԣ���硢�����������ҵӭ�����ٷ�չ�ڡ�8��6�գ����ҷ���ί��������Դ�֡��������ݾ����Ϸ������ӿ칹�����͵���ϵͳ�ж�������2024��2027�꣩�������ж����������Ҫ�����Ż���ǿ���������ܡ��������������������ܡ��ƽ������ͼ���Ӧ�á�������������������Ϊ���͵���ϵͳ�����ṩ��ȫ�ȶ����ϣ���ȫ�����ȫ���̹������ƶ���һ����������������������չָ��������ϵ��ʵ����Դ���ɡ�����Э����չ����˾��Ϊ���ȵ����͵���ϵͳ��������ṩ�̣�רע���ǻ۷��缰����Դ�����ܵ������ǻ���硢�ǻ��õ硢���ʹ��ܵ����������������ҹ����͵���ϵͳ�Ľ��衣�ӵ���������2024H1��˾����ҵ��ʵ��Ӫ��1.17��Ԫ��ͬ��+40.85%��Ӫ��ʵ���˽ϴ���������������ڣ���˾�۽���������Դ�г�����������ҵ�������幩�����������۽��ص�����ʵ�����ǡ��ж����г���������ȫ����Դת�͡������������켰����ҵ���ŵȶ������������£���˾��Ϊ���������豸�����ҵ֮һ�����Žϴ�ij���DZ��������ҵ����������ͻ�ơ�

���ùܿ����ã�רע��������ǰ�ء��������ڣ���˾����/����/�з�/���۷����ʷֱ�Ϊ-1.00%/4.20%/9.22%/6.69%��ͬ��-0.05pct/-0.06pct/+0.60pct/-0.95pct�����������ȶ���24H1�з�Ͷ��3.20��Ԫ��ͬ��+29.57%����˾����Χ�����͵���ϵͳ���裬��Դ�������ɡ����Ĵ�ؼ�����ķֲ�ʽ��Դ�����ٳ����������ֱ/���ܡ���Ƶ����/���ơ�Դ���ɴ�Э�����ơ�������硢�ֲ�ʽ���������ֹͬ������������͵���ϵͳ�̵籣�����������ȫ�ȶ����ơ�����������ά��ɳ���һ�廯���ء����������������ǻ��������һ�����ںϡ��ǻ��õ硢��ҵ���Ƶ���ؼ�����������������������ƶ�������ҵ��ת��������ɳ�����չ���������Ӳ�Ʒ���棬��˾SVG��Ʒ���ľ��������������������б껪�ܼ��š��й�˼��ŵȿ���б���Ŀ�����б�Ŀǰ���� SVG ����������� 200Mvar������տ�������½���̼ʾ����������������������������Ŀ���²�Ʒ�¼�������IJ���ͻ�ƣ�����Ϊ��˾ҵ��������������

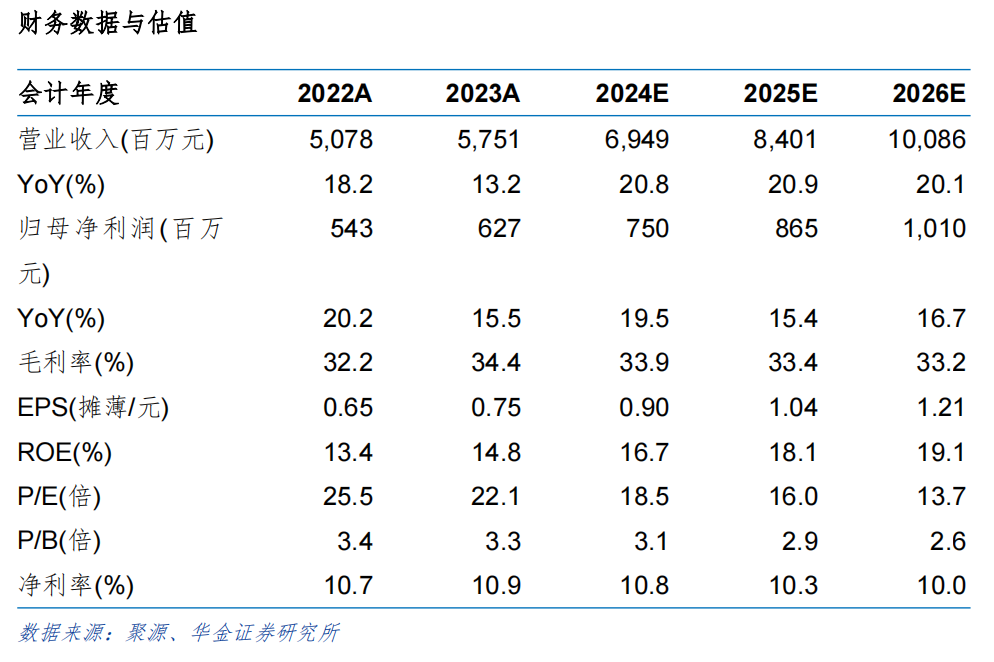

Ͷ�ʽ��飺��˾�����豸��Ʒ�г��ݶ��Ȳ��������ص㿪������Դ�г��������������������͵���ϵͳ������ƽ���Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ7.50��8.65��10.10��Ԫ����ӦEPS0.90��1.04��1.21Ԫ/�ɣ���ӦPE19��16��14����ά�֡����롱������

������ʾ��1������Ͷ�ʲ���Ԥ�ڣ�2����Ʒ�з�����Ԥ�ڣ�3����ҵ�����Ӿ硣

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��3���Ѿ��������о����桶����֤ȯ-����-�ķ��ɷ�-��˾�챨--24H1ҵ���Ƚ������������������͵���ϵͳ���衷������ʦ�����ij������Ρ���������ִҵ��ţ�S0910523020004��S0910523050001��S0910523110001��������������ݣ�����������ʾ�ȣ�����������汨�档

04

��������2024�����ȵ���--������Ŀ���²�Ʒ����������֧�Ź�˾ҵ���Ƚ����

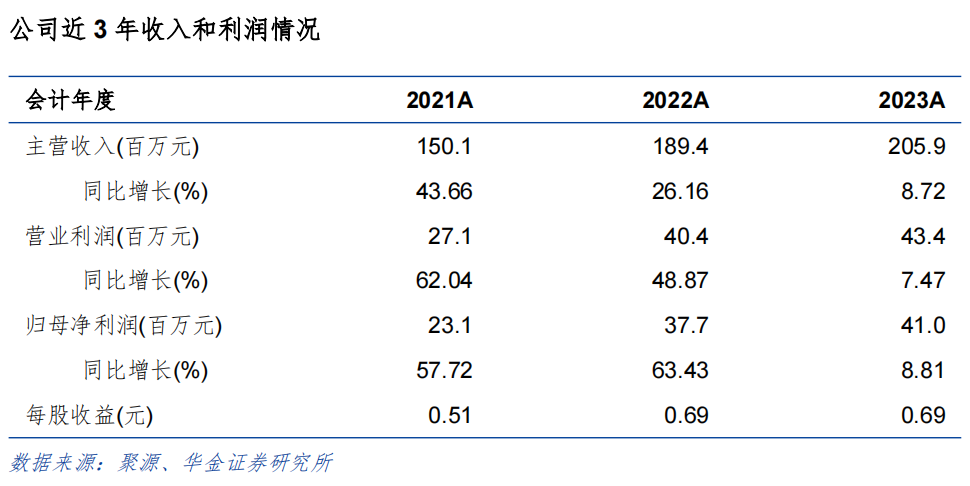

�¼����ݣ�8��30���̺�˾��¶2024�����ڱ��棬2024���ϰ��깫˾ʵ��Ӫҵ����7.25��Ԫ��ͬ������33.72%��ʵ�ֹ�ĸ������0.69��Ԫ��ͬ������47.25%��

���������ࡢ������Ʒ����ϸߣ�������˾����ҵ���Ȳ�������2024���ϰ��깫˾ʵ��Ӫҵ����7.25��Ԫ��ͬ������33.72%��ʵ�ֹ�ĸ������0.69��Ԫ��ͬ������47.25%��1��2024�ϰ��깫˾Ӫҵ�����ȥ��ͬ��ʵ�ֽϿ���������Ҫ���������༰���������Ʒ������ʢ��������������˾���IJ�Ʒ��Ҫ��Ϊ���ࡢ�������ࡢת����ࡢ�ڲ��ࡢ��ͷ�����ࡢ�Լ���ѹ�����������࣬2024�ϰ���������Ʒ�ֱ�ʵ����������76.36%��50.15%��39.95%��23.01%��3.09%���Լ�-24.90%�����༰���������Ʒ�����������������ڹ�˾����Ӫ�����١������ߺϼ�ռ�ݹ�˾50%���ϵ�Ӫ�շݶ���У������Ʒ���棬��˾��ʾ��Ҫϵ�ḥ�ա������������Ⱥ��Ŀͻ������ᡢ����ᡢƽ����Ȳ�Ʒ������̧����2�������ϰ��꾻�������ٸ���Ӫ�����٣�һ����ϵ���������������ӼƵּ�˰������ӣ�ʹ��2024�ϰ������������ȥ��ͬ������428.15��Ԫ����һ���棬Ͷ�����汾�ڷ������ȥ��ͬ������373.9��Ԫ������2024�б���¶����Ҫϵļ���ʽ��ֽ����������ij����ڼ����Ϣ���¡�����������������������Ӱ�죬2024H1˰ǰ�������2023H1ͬ������31.38%��

�ܻ����䶯Ӱ�죬2024Q2��˾������Ӫ�����������Ż���ͬʱ������ë���ʲ�����Ϊ���ԣ�Ԥ�Ʋ�Ʒ�ṹ�仯���г������Ӿ�Ϊ��Ҫԭ��2024Q2��˾ʵ��Ӫ��3.83��Ԫ��ͬ������28.16%���ϵ�һ����Ӫ�������½�12.39���ٷֵ㣻ʵ�ֵ����ȹ�ĸ������0.39��Ԫ��ͬ������43.24%���ϵ�һ�������������½�9.79���ٷֵ㡣1������2024Q2Ӫ�����ٵķŻ��������ҵ������б���Ϣ��������Ҫ����2023Q1��������鼰���ڼ��ڵ�����Ӱ�졢Ӫ�����ƫ�ͣ���2023Q2��������������ſ���Ӫ�ջ��ȴ�����ƣ���ˣ�2024Q1Ӫ���ܵͻ���Ӱ�졢ʵ�ָ�������2024Q2ͬ�ڻ���̧����������δ��������2��2024Q2������ë����Ϊ18.77%����2023Q2ͬ���½�2.63���ٷֵ㡢��2024Q1�����½�2.96���ٷֵ㣬������ͬ�Ȼ��ǻ��Ⱦ����ֲ���������ë���ʵIJ�����Ԥ����Ҫԭ����������㣺һ�Dz�Ʒ�ṹ�����仯��2024�ϰ��������в�Ʒë���ʽ�Ϊ13.04%������ռ����ȥ��ͬ�ڵ�26.84%����30.14%������ͷ�������Ʒë���ʴ�21.45%������ռ��ȴ��ȥ���22.19%����17.11%�����Dz��ֲ�Ʒ������ʱ�����꽵Ӱ�죬�Ա�2024�б���2023�걨�������������������Ͽ�������Ʒë�����½���3.34���ٷֵ㣻ͬʱ���ϰ��������������ȹ��ڲ��־�����ƽ���۸��ۿ���������ʷ�¸߳���20%��

������Դ������ҵ���������������ı����£���˾�������ض����㲿��������Դ�����е�Ӧ�ã�Ϊҵ���ȶ���õ춨��ʵ��������ǰ��������������Դ��������������Ϊǿ����������ͷ��7�·��г���������87.8������ͬ������36.9%�������ʸ����״��¶���50%��1���ͻ����棬��˾������������Դ����Ʒ�Ƹ��ǹ�ȡ�����2024��6��30�գ���˾��Ҫ�ͻ���Ϊ 2024 ��ȫ�������㲿����Ӧ�̰�ǿ���ϰ���ҵ�����в������ɰ��ں�����ɸ������а�ǿ��ǰ�������������ʵĿͻ���Դ����˾�ѳɹ������ķ�ա����������ڡ���˹�������ǵ���ε�������롢С����Volvo��������֪��������������Դ�����㲿���Ķ��㿪����Ŀ�����а�����˹�������ǵϡ���ķ�ա����������ڡ�Volvo��ε�������롢С������������Ŀ������Ӧ�ã�����������������������÷�չ��2��������Ŀ���棬��˾�����������ֶ����㲿��������Դ�����е�Ӧ�á���ֹ 2024 �� 6 �� 30 �գ���˾��ͻ�ǩ�㿪��Э����յ����㿪��֪ͨ������Դ������Ŀ��2023���80������102 ����㿪����Ŀ������������Ϊ�����γ�����Դ�����㲿�������춨�˻�����3�����ͬʱ�����з��������棬��˾����Χ������Դ�ȹ������ɹ����Ƴ�IGBT ͭɢ�Ȱ塢�ȹ���ϵͳ�����ͼ�����������²�Ʒ���Ҳ�����ʵ�����ۣ�Ԥ���²�Ʒ��������Ϊ��˾��������ע���¶�����

��˾�����ƽ����ײ��ܵĽ��裬��֧�ų��������Ķ�������1��ԭ�е�ļͶ��Ŀ���棬���ݹ�˾2024�б���¶�����еġ������ܶͼ������ߣ�50MN������������Ŀ������2024��5�µ���Ͷ���Σ��������ܶ����������ļ����ӹ���������Ŀ����������ĩ��2024��6��30�գ�Ͷ�ʽ���Ϊ69.48%��Ԥ����2025��5�µ���Ͷ���Ρ�2��������ļͶ��Ŀ�⣬��˾2024����������Ͷ����Ŀ��һ�������ߺ��з������ÿ���������ȫ���ӹ�˾�����衰�����������ͼ����ܼӹ���Ŀ��������ȫ���ӹ�˾����������Ͷ�������1,000����������ֶͼ����켰���ӹ���Ŀ������������Ŀ�ϼ��������114,934.9ƽ���ף�Ŀǰ���ѽ��볧������Ρ���Ϲ�˾�й��鼰����Ӫ����������㣬����2022��12��31�գ���˾����ʹ��Ȩ����ϼ�185,753.41ƽ���ס���Ӧ2022��Ӫҵ����10.50��Ԫ��������Ŀ�������ԼΪ2022������ʹ��Ȩ�����6�ɣ����ع��Ʋ���������80%������������Ŀ��ֵԼΪ5�����ҡ�

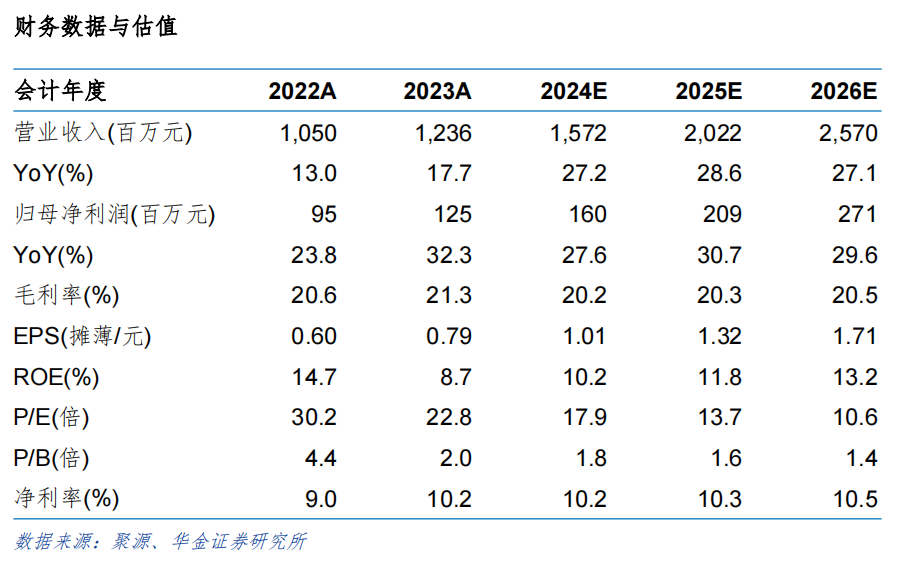

Ͷ�ʽ��飺��˾2024���ϰ��������������Ԥ�ڣ�չ��2024��ȫ�꣬��˾��ɰ��ڡ��ḥ�ա�����������ɵȺ��Ŀͻ��������������������Ŀ��½����������˾ҵ���Ƚ���õ�ȷ���Խϸߡ�������������˾�ǹ�����֪���㲿�����ż��������Ķ�������Ĺ�Ӧ�̣����ֶ�����Ŀ���з����������ḻ��ͬʱ���ײ������������ƽ���֧�Ź�˾ҵ��ij�����չ������2024�ϰ������г������Ӿ��Ӱ�졢ë���ʱ䶯�ϴ��������µ���˾ҵ��Ԥ�⣬Ԥ��2024-2026��Ӫҵ������ֱ�Ϊ15.72��Ԫ��20.22��Ԫ��25.70��Ԫ��ͬ�����ٷֱ�Ϊ27.2%��28.6%��27.1%����Ӧ��ĸ������ֱ�Ϊ1.60��Ԫ��2.09��Ԫ��2.71Ԫ��ͬ�����ٷֱ�Ϊ27.6%��30.7%��29.6%����ӦEPS�ֱ�Ϊ1.01Ԫ��1.32Ԫ��1.71Ԫ����ӦPE�ֱ�Ϊ17.9x��13.7x��10.6x��ά������-A������

������ʾ���ͻ����жȽϸߵķ��ա�����ҵ���ط��ա�ҵ���ģ���ŵ��µĹ������ա�Ӧ�տ�������˷��ա�������۷��յȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��3���Ѿ��������о����桶��������2024�����ȵ���--������Ŀ���²�Ʒ����������֧�Ź�˾ҵ���Ƚ���á�������ʦ����ޥ��ִҵ��ţ�S0910519100001��������������ݣ�����������ʾ�ȣ�����������汨�档

05

����֤ȯ-�¹�-�¹�ר�⸲�DZ��棨�в����ϣ�- 2024���57��-�ܵ�484��

�ܶ���9��3�գ���һֻ��֤�¹ɡ��в����ϡ��깺�����м۸�Ϊ7.50Ԫ��������ӯ��Ϊ15.37������ȫ����ʹ��������ѡ��Ȩ���㣩��

�в����ϣ�920016.BJ������˾רע���㾫���ϵ��з������������ۡ���˾����Ҫ��Ʒ������ζ�����ϳ����Ϻ���Ȼ���ϡ���˾2021-2023��ֱ�ʵ��Ӫҵ����1.50��Ԫ/1.89��Ԫ/2.06��Ԫ��YOY����Ϊ43.66%/26.16%/8.72%��ʵ�ֹ�ĸ������0.23��Ԫ/0.38��Ԫ/0.41��Ԫ��YOY����Ϊ57.72%/63.43%/8.81%�����±����ڣ�2024H1��˾ʵ��Ӫҵ����0.96��Ԫ��ͬ������9.58%��ʵ�ֹ�ĸ������0.26��Ԫ��ͬ������36.05%��

Ͷ�����㣺1����˾����WS-23Ϊ������������ζ����Ʒ�ϴ��ڹ������ȡ������Ƚ���������������Դ�ͳ���������ɴ����������WSϵ��������ζ���Ϻõؿ˷��˴�ͳ���������ɴ��п�ζ���ӷ���ǿ������ʱ��̡�����������ƣ������Ա��ɴ��γ����������������WSϵ����ζ�����������������2019-2022����������������ٳ�40%��δ��5��WSϵ����ζ����Ʒ���������ﵽ8000�֣��Ϻ���ʳƷ���Ӽ���������ҵЭ��Ԥ�⣻2022����������1346�֣�����˾��WSϵ����ζ����Ʒ�ϴ��ڹ������ȣ� 2021-2022��������ռ�ʴﵽ���Լ30%��ͬʱ����ζ����Ʒ��ʵ�ֶ���ʿ�滪�٣�ȫ��ǰʮ���㾫���Ϲ�˾֮һ���ȹ��ʿͻ������ۣ�������������������������2������ļͶ��Ŀ����˾Χ��������ζ���ļ���������������������ԭ����DIPPN���������������ڹ�˾ʵ����ζ����Ӧ�ϼ��۸��ϵ��ȶ���Χ�ƺ��IJ�ƷWSϵ����ζ�������������з����ۣ���˾�Ѿ������ն˲�ƷWS-23����������WSϵ���м��������������������еͺ�����ζ����ȡ������һϵ�к��ļ�������ؼ��������������ж����Ժ��Ƚ��ԡ����ڹ����Ƚ�ˮƽ�����ͬʱ����˾������ļͶ�ʽ��һ��ʵ�ְ���DIPPN���ڵ���ζ������ԭ���ϵ��������������ǵ���ǰDIPPN�ɹ��۸�Ӧ��������Թ�˾��Ʒ���۲�����Ӱ��ϴ�ļͶ��Ŀ��ʵʩ�����Թ�˾ʵ����ζ�������ͼ۸��ȶ����Լ�ӯ��ˮƽ�Ľ�һ���Ż��������á�

ͬ��ҵ���й�˾�Աȣ���˾��Ҫ�����㾫���ϵ��з������������ۣ�ѡȡͬ�������㾫�������۵��ºͳ������չɷ������ʵҵ����˼�ɷ�������ɷ�����ҵ������Ϊ�в����ϵĿɱȹ�˾���������ɱȹ�˾������24H1��ҵƽ�������ģΪ26.29��Ԫ���ɱ�PE-TTM�����쳣ֵ/����ƽ����Ϊ21.44X������ë����Ϊ28.32%����϶��ԣ���˾��Ӫ�չ�ģ������ҵƽ��ˮƽ��������ë���ʸ�����ҵƽ��ˮƽ��

������ʾ���Ѿ�����ѯ�����̵Ĺ�˾���ɴ���������ԭ�������еĿ��ܡ���˾������Ҫ�����й�������������������ݡ�ͬ��ҵ���й�˾ѡȡ���ڲ���ȷ�ķ��ա��������ݽ�ѡ���ܴ��ڽ��ƫ��ȡ��������й�˾����������������չʾ��

>>�������ݽ�ѡ�Ի���֤ȯ2024��9��3���Ѿ��������о����桶����֤ȯ-�¹�-�¹�ר�⸲�DZ��棨�в����ϣ�- 2024���57��-�ܵ�484�ڡ�������ʦ����ޥ��ִҵ��ţ�S0910519100001��������������ݣ�����������ʾ�ȣ�����������汨�档

��֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����2017��7��1������ʽʵʩ��ͨ�������ĺŷ����Ĺ۵����Ϣ��������֤ȯ�ɷ�����˾���³ơ�����֤ȯ�����ͻ��е�רҵͶ���߲ο������ĺ���ʱ�����÷������ƣ��������κζ����ڶ��ı��ź�ǰ��������������������������ݵ��ʵ��ԣ�����֤ȯ�����κζ��Ļ���ձ����ĺ����ݵ���Ϊ������������Ϊ����֤ȯ�ĵ�Ȼ�ͻ���

��������

�����ĺţ��źţ�HJ_RESEARCH��Ϊ����֤ȯ�ɷ�����˾���³ơ�����֤ȯ�����о�����Ӫ��Ψһ���ĺš������ĺŲ��ǻ���֤ȯ�о�����ķ���ƽ̨���������������ڻ���֤ȯ�ѹ���������֤ȯ�о����档��������ʹ���������ϣ��п��ܻ���ȱ��������������˽�������йؼ����衢������Ŀ��۵����ݲ�����⡣���붩���߲��Ļ���֤ȯ�ѷ���������֤ȯ�о����棬��ϸ�Ķ�������������������Ϣ��¶���������ʾ����ע��صķ�����Ԥ���ܹ������Ĺؼ�������������עͶ��������֤ȯĿ��۸��Ԥ��ʱ�����ڣ���ȷ����Ͷ�������ĺ��塣�����ĺ��������ݽ���ӳ����֤ȯ�о���Ա�ڷ����������浱�յ��жϡ������ĺŲ��е�����������Ϣ������֪ͨ������������Ϣ�Ի���֤ȯ�о�����ʽ�������о�����Ϊ�������ĺ��������ݲ���Ͷ�ʾ��߷������漰�Ծ���֤ȯ����ڹ����ھ����λ������ʱ�㡢�����г����ֵ��жϣ����κ������¶������ɶԽ��ձ����ĺ��������ڵ��κ�Ͷ�ʽ��顣������Ӧ������˽����Ͷ�ʷ��գ��������������������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�����֤ȯ����Ա�����κ�����ʹ�ñ����ĺŵķ���������������κ���ʧ�е��κ����Ρ�