�������������ע������ʱ��/������/�������ܵ���ҵ�����Ӻ��⣡��ز�ҵ����ӭ������

�ݡ��վ����ޡ���������������Դ������ǿ�Ʒ�չ���й��Ѿ���ȫ��ؼ�﮵���㲿������ռ����80%���ϵ��г��ݶ����ȫ���й��Ѿ���﮵�������γ��ˡ�ͳ�μ������ƣ�ͬʱ�й���ز�ҵ����ҵƾ�輼������Ʒ���ܺͳɱ��������ƣ���ʼ��ŷ���Ⱥ����г����š�

��ز�ҵ����ӭ������

���գ���ҵ�ز�ҵ����ҵ�������Ӻ��⣬��ǿ���Ⲽ�֣��ٴ�ӭ����һ�ֳ�����

��·��������籨�������գ�ӡ����е�ع�˾Indonesia Battery Corporation�����IBC��������ʱ����һ���ӹ�˾�ѹ�ͬ����һ�Һ�����ҵ������ӡ��Ͷ��12����Ԫ����һ�ҵ�о���칤����

10��21�գ��ƴ������棬��˾��ʹ�������ʽ���Գ��ʽ���6��Ԫ����������Ͷ�ʽ���﮵�ؾ��ܽṹ����Ŀ��

10��18�գ�������������ʾ����λ�������������������еĵ���������ؽ���ʩ���Σ�Ԥ��2025��Ͷ����

10��17�գ��������ܷ�����Ϣ�ƣ�����������ɳ��MANAT��˾�����������ʹ�˾����Hithium MANAT���ݽ��ܣ����ʹ�˾�ƻ���ɳ�ؽ��������Ϊ5GWh�Ĵ���ϵͳ���칤����

10��14�գ���̫�Ƽ����棬��˾����������������ȫ���﹫˾����Ͷ��Լ1.54����Ԫ���������������5�������ӵ�ظ���������Ŀ��

10��8�գ���������ҵ�����β���Jordi Hereu��ʾ��������������������������Stellantis�ṩ1.33��ŷԪ�IJ�������֧�ָù�˾���������������⽨��ĵ�����칤�����õ�ع����ƻ�������ʱ��������Ԥ����ҪͶ�ʽ�25��ŷԪ���ۺ�Լ193.32��Ԫ����ң���������������﮵�ػ�����Stellantis�������¶��Ʒ�Ƶĵ綯������

�������г�ǰ������

�ڹ��ڵ�ز�ҵ�������ڲ������ع�ʣ������£�����Դ�����ҵ�������ڹ����г����롰��ȴ�ڡ���

��ʵ�ϣ�����ڹ����г��������г��ܹ�����������ռ䡣�㶫ʡ�����ҵЭ�����Ե�ز�ҵ�����й�˾��ҵ����������������֣��ڵ�ػ��ڣ�������ʱ������γ����������߿��������Ƽ��������������ͷ��ҵ�ĺ���ҵ��ë�����ձ���ڹ���ҵ���ڲ��ϻ��ڣ������������������ݹɷ�����Դ�����ȸ������������ͷ��ҵ�ĺ���ҵ��ë����Ҳ�ձ���ڹ���ҵ��

��������������ʾ��ǰ�����ȣ��й������綯������﮵�������Ʒ7578.3��Ԫ�����������������г��鼰200������Һ͵�������ȫ���ܵ��㷺��ӭ������﮵������Ʒ�Ƶı��ظߴ�71.7%��

SolarPowerEurope�����·�����ʾ��2023�꣬ŷ�ް�װ��17.2GWh�����͵�ش���ϵͳ����2022��������94%��Ԥ��2025-2028�꣬������ÿ��30-40%�����ٳ�����������2028�꣬ŷ��������78.1GWh����ϵͳ����ҵ�ڻ������㣬��2030��ŷ�����ʹ��ܵ�������ﵽ1500GWh�����Կ�����ŷ���ڵ�����ž�����

��SNE������ʾ��2024��1-8�£�ȫ��綯�������װ������510.1GWh��ͬ������21.7%����ȫ�������װ����TOP10��ҵ������1-8���й������ҵ��Ȼռ��6ϯ����ռ�ʺϼƴ�65.1%��2024��1-8�º��⣨�й����⣩�������װ����Ϊ222.1GWh��ͬ������11.1%��ǰʮ��ҵ���й�ռ��4ϯ����ռ�ʺϼ�Ϊ34.4%����ȥ��ͬ��������3.4���ٷֵ㣬���й������ҵ��˵�������г����й����ķ�չǰ����

�ڹ����г��ռ��ë���������£��й���ز�ҵ����������������ȫ�����DZ�Ȼ�����

﮵���ҵ���ٺ��Ⲽ��

Ϊ��Ч��չ�����г�����һ���������ʾ���������������������ɱ���ͬʱ��ΪӦ��ŷ���Ե綯������﮵���ڵ�ó�����ߣ��й���ز�ҵ����ҵ����ѡ�����Ӻ��⣬��ԭ����һ�IJ�Ʒ���߳�ȥ��ת��Ϊ�����������������Թ��ŷ���г�����﮵���ڵĺ���ó�����ߡ�

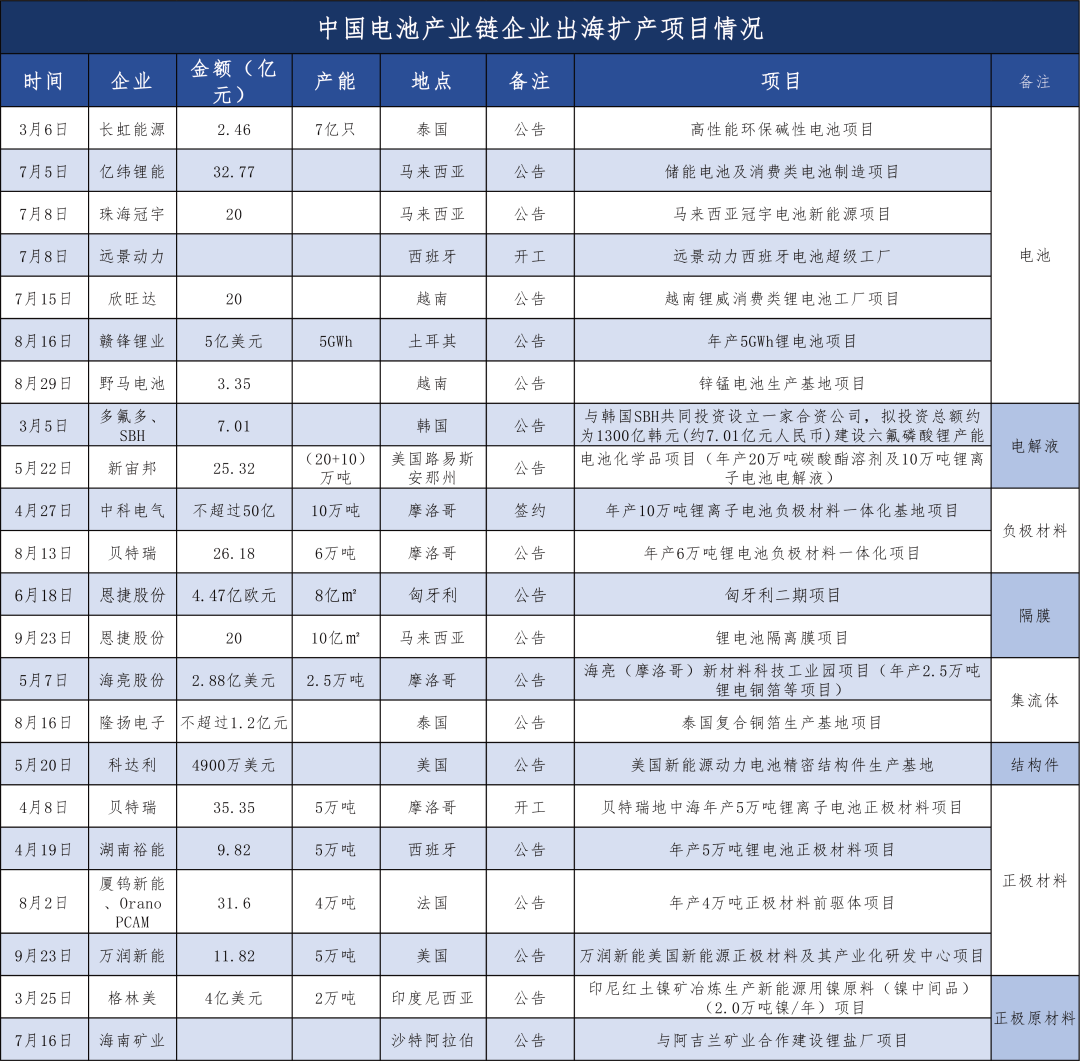

�ݹ㶫ʡ�����ҵЭ���ȫͳ�ƣ�2024��ǰ�����ȣ�1-9�£����й���ز�ҵ��ҵ���ں��Ⲽ����22����Ŀ��������20����Ŀ����Ͷ�ʽ��ѹ�����Ͷ���ܶ419��Ԫ��

����������2024��1-9�º���������Ŀ�У��������������Ŀ��7��������Ͷ�ʽ�114��Ԫ���������ϼ�ԭ������Ŀ6��������Ͷ�ʽ�117��Ԫ�������滮����21��֣�����������Ŀ2��������Ͷ�ʽ�76��Ԫ��������������16��֣����Һ��Ŀ����������Ͷ�ʽ�32��Ԫ���������ܰ���20���̼�����ܼ���10�������ӵ�ص��Һ����ظ�Ĥ��Ŀ����������Ͷ�ʽ�54��Ԫ���滮����18�کO��Ͷ�ʷ���Ϊ���ݹɷݣ���������Ŀ2����������Ͷ�ʽ�21��Ԫ����ؾ��ܽṹ����Ŀ1��������Ͷ�ʽ��3.5��Ԫ��

����Ŀ��̬������������Ŀ����2�����ֱ���Զ����������������س���������Ŀ����������Ħ���Ͷ��35.35��Ԫ��������5�������ӵ������������Ŀ���⽨�����桢ǩԼ����ʾ����Ŀ��20��������Ͷ����384��Ԫ���������ڵ�������������Ŀ��6�����������ϼ�ԭ������Ŀ5�����������ϡ����Һ����Ĥ����������Ŀ��2������ؽṹ����Ŀ��1����

����Ŀ�ֲ��ĵ���������Ħ���ӵ��4����Ŀ�仧���������ǡ���������3����Ŀ�仧��̩������������Խ�Ͼ���������Ŀ��أ�������������ɳ�ء������䡢��������ӡ��Ҳ������Ŀ�ֲ���ֵ��һ����ǣ�7�������Ŀ����6����Ŀ�仧�����ǵ�����������Ŀ�ֲ�����Խ�Ϊ��ɢ����Ҳ��ۼ���ŷ��������

���⣬��Ħ�������������6��6����Ħ���������߿�ǩ��һ��ս��Ͷ��Э�飬�����߿ƽ��ڸ�����������ù���������س���������Ԥ��Ͷ��128��Ħ������ķ(Լ��93��Ԫ�����)��

��θ��õij�����

���ò�˵�����й���ز�ҵ����ҵ�����Ĺ����У�Ҳ���ٵ�Ե���η��ա���������ߵ������ս������߳�ȥ�����õ�����ȫ���г�����ЧӦ�Գ������գ���Ϊ������ҵؽ���������⡣

7��19�գ��㶫ʡ�����ҵЭ���ٿ�2024�᳤���飬��Գ�����������������̽�֡�

�㶫ʡ�����ҵЭ��᳤������ϯ�������Ƽ����³��˵�������������ʾ����ҵҪ���߳�ȥ������ȫ��Ӧ����ȫ���֣�ͬʱ�ڳ���������Ҫ�Ӵ��뺣��Ľ�����������뺣����ҵ��������������ҵ��չ�ɹ���

������ΪҪ��ǿ�з�����������������У�ȿ���Ժ������Դ�����ƣ������з���������Ч�ʡ�

�㶫ʡ�����ҵЭ�������᳤�������³�������Ҳ�ڻ����Ϸ����������ŷ�����ľ��顣

����Ϊ��ŷ���ƻ��̶ȸߡ�Ҫ�о��á��о����ط��ɷ��棬�������£�ͬʱŷ�����Ի����dz����ӣ����������ϸ����ӣ�Ҫ��ǰ�����ⷽ�������

������ʾ����������Դ��ҵ������ʮ����ķ�չ���Ѿ߱���ǿ�ľ���������ʵ�ϣ�ŷ���ĵ�ع���������Ϻ��豸�������������й�Ϊ�����Ķ��ǵ�������Ҳ��ŷ�����й���ز�ҵ��ȡΧ�µ�ԭ����ˣ�����Ӧ�û�������ȫ��Ӧ����������ҵ��չ�ɹ���

������Ϊ������Խ��Խ�����ҵ����������δ�������г��ľ���Ҳ�������ļ��ң��й���ز�ҵ����ҵӦ������������չ����ʵ��ϵ��ط�չ���������˽⺣���г��ġ���Ϸ�����������֣��м�äĿ���ţ�ͬʱ���й���ز�ҵ����ҵ����Ҫ��ǿ�Ƽ��������ȣ����¼ᶨ�Ļ��������������ƷƷ�ʣ�ֻ������ʵ����Ӳ��������ȫ���г���ռ��һϯ֮�ء�

��ת�ԣ��㶫��أ�