一边理财一边融资?日科化学逾5亿可转债项目被否,去年净利预降超38%

记者|赵阳戈

日科化学(300214.SZ) 发行可转债申请未获深交所审核通。

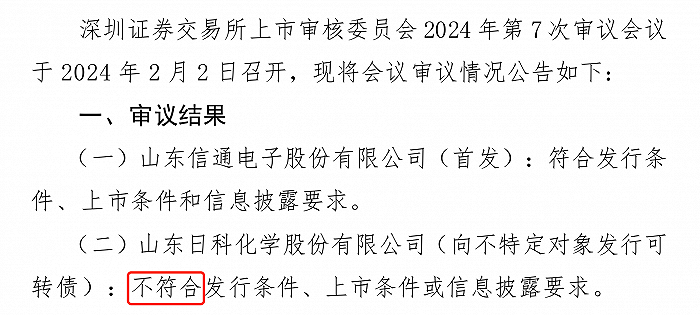

2月2日,该公司逾5亿可转债上会被否,最终录得“不符合发行条件、上市条件或信息披露要求”的结果。细数日科化学的项目,或许有两个问题是绕不开的。

来源:交易所

来源:交易所资产负债率低还有钱理财

资料显示,日科化学成立于2003年12月26日,上市日期2011年5月11日,主营业务塑料改性剂和橡胶改性剂的研发、生产和销售,是国内最大的ACR抗冲加工改性剂生产商。

上市以来,日科化学实施了12次分配方案,11次含分红,累计分红金额3.31亿元。这一次,日科化学计划融资5.15亿元,投入到“年产20万吨ACM项目”和“补充流动资金”,拟投入金额分别4.15亿元和1亿元。

“年产20万吨ACM项目”预测期为10年(含建设期2年),生产负荷按生产期第一年25%,第二年75%,第三年及以后100%。项目所得税后内部收益率为10.81%,税后静态投资回收期(含建设期)为8.18年。预测期内,预计年均实现销售收入14.31亿元,预计年均实现净利润6916.01万元。

对此,深交所上市委在现场提到了本次融资必要性和合理性的问题。

根据上市委的表述,日科化学的“年产20万吨ACM项目”已基本建设完毕,预计于2024年3月达到可使用状态,已实际支出51364.23万元。报告期内,日科化学资产负债率分别为15.26%、18.36%、17.10%、27.36%;期间利用闲置资金购买银行理财产品、开展委托贷款等,年均金额超过4亿元,其中最近一期末存在1亿元委托贷款。截至2023年11月30日,日科化学及其控股子公司尚未使用的授信额度为9.96亿元。

上市委要求公司结合募投项目已基本建设完毕,资产负债率处于较低水平、授信额度充分,且存在利用大量闲置资金购买银行理财产品、开展委托贷款情况,说明本次融资的必要性和合理性是否充分,是否理性融资、合理确定融资规模。保荐人也需要发表明确意见。

同时,对于日科化学还打算募1亿元用于补流一事,上市委也要求公司结合购买银行理财产品、开展委托贷款情况,说明部分募集资金用于补充流动资金的必要性。

ACM系列产品收入销量双降

除此外,深交所上市委还在现场问询中,提到了募投项目本身的问题。

根据日科化学申报材料,报告期内,日科化学ACM系列产品主营业务收入占比分别为63.59%、51.14%、46.89%、44.42%,毛利率分别为20.20%、17.52%、13.06%、5.28%,销售收入和销量均呈下降趋势。日科化学现有ACM系列产品产能16万吨/年,本次募投项目建成投产后将新增20万吨ACM产能。

上市委请公司说明ACM系列产品销售收入、销量、毛利率呈下降趋势的原因及合理性;结合公司现有产能利用率、下游客户拓展情况,说明在市场竞争较为激烈、毛利率持续下滑的情形下,仍对ACM系列产品进行大幅扩产的原因及合理性,是否存在产能过剩风险,以及产能消化的应对措施。

根据日科化学的介绍,ACM为公司现有主要产品之一,是高密度聚乙烯经氯化制得的一种兼具橡胶及塑料性能的新型高分子材料,具有较好的耐油、耐臭氧、耐化学药品腐蚀、耐老化、阻燃等性能。根据最终产品的分子量、分子量分布、氯含量及残余结晶度等指标不同,ACM系列产品可分为塑改型ACM和橡胶型ACM,其中塑改型ACM可作为PVC硬制品的抗冲改性剂,用以改善PVC硬制品的抗冲性能、低温韧性及耐候性;橡胶型ACM既可以与其他生胶共混以改善其理化性能,也可作为橡胶主材用于电线电缆、发泡鞋材、密封胶条、耐油(耐化学药品腐蚀)软管等多种橡胶制品的生产。

面对被否,日科化学后续又会有怎样的调整?

公告显示,2023年日科化学预计实现1亿元至1.2亿元净利润,同比下滑38.93%至49.11%;扣非净利润预计为8323.05万元至1.03亿元,比上年同期下降48.02%至58.09%。公司已就业绩预告有关事项与年报审计会计师事务所进行了初步沟通,双方不存在重大分歧。在日科化学提到的业绩较上年同期有所下降的原因当中,就有“公司主要产品之一ACM系列产品销售价格及产品整体毛利率出现一定幅度下滑,进而导致公司盈利能力降低”。