【中航证券传媒】拓尔思(300229)2024H1点评:业绩环季度改善,“AI大模型+数据业务”未来可期

中航证券社会服务团队

投资要点:

事件:公司发布2024年中报,报告期内,公司实现营业收入3.97亿元,同比-10.63%;归母净利润0.60亿元,同比-14.12%;扣非后归母净利润0.37亿元,同比-27.28%。毛利率70.28%,同比+7.22pct,净利率14.53%,同比-1.28pct。

单季度来看,24Q2,公司实现营收2.19亿元,同比-6.38%;归母净利润0.33亿元,同比-17.47%;毛利率68.24%,同比-5.89pct,环比-4.55pct;净利率13.94%,同比-2.39pct,环比-1.32pct。

公司业绩环季度改善,毛利率显著提升。

24H1公司营业收入同比-10.63%至3.97亿元。分季度来看,24Q1/Q2分别实现营业收入1.78/2.19亿元,同比-15.35%/-6.38%,环季度改善。分业务来看,大数据软件产品及服务实现营收2.13亿元(占营收比例为53.57%),同比+3.44%;人工智能软件产品及服务实现营收1.02亿元(占营收比例25.65%),同比+27.71%;系统集成及其他实现营收0.48亿元(占营收比例12.02%),同比-50.33%,主要系公司聚焦软件主业而减少系统集成相关业务所致;安全产品实现营收0.35亿元(占营收比例8.76%),同比-44.64%,主要系传统安全隔离网闸产品受下游公共安全等行业客户原有项目进度推迟及新增项目采购延缓影响所致。分客户来看,公司金融、制造、能源等企业客户业务基本保持稳定(1.78亿元/同比-1.24%),政府/公共安全/互联网和传媒客户收入则承压明显,分别实现收入0.93/0.86/0.40亿元(同比-7.24%/-24.71%/-19.32%)。

盈利能力方面:1)毛利率方面,24H1公司销售毛利率同比+7.22pct至70.28%,主要系核心主营业务毛利率提升所致(大数据软件产品及服务:78.36%/同比+4.24pct)。2)费率方面,销售/管理/研发/财务费用率分别为16.08%/26.31%/17.84%/-0.33%,分别同比-3.13pct/+5.16pct/+2.67pct/-0.50pct,财务费用率下降归因于上期确认可转债利息费用,可转债已赎回并摘牌,本期无可转债利息费用。3)净利率方面,净利率14.53%,同比-1.28pct。

大模型应用加速落地,数据服务业务有望贡献业绩增量。①24H1公司基于拓天大模型在金融、媒体、安全等行业持续落地场景应用,如平安银行审计大脑、招商银行智能消保助手、人民日报AIGC智能编辑助手等,报告期内大模型项目实现收入4862.54万元,新签订了中国环境报社的“碳引擎”智能知识问答项目,合同总金额407.7万元。②公司开源数据与华为全面合作&募资用于AI项目研发,看好公司长期价值兑现。①5月17日,公司与华为签署全面合作协议,“强强联合”有望推进公司产品研发进程,提升产品能力和技术壁垒,丰富公司产品矩阵和增强市场竞争力,从而抢占国内外市场份额,提振公司业绩。②5月19日,中国证监会同意公司向特定对象发行股票的注册申请,本次向特定对象发行募集资金总额不超过人民币18.45亿元,扣除发行费用后的募集资金净额将用于拓天行业大模型研发及AIGC应用产业化项目。本次向特定对象发行后,将有助于提升公司的资金实力和资产规模,募集资金投资项目具有良好的市场前景,有利于增加公司的业务收入和提高长期盈利能力,进一步增强公司的核心竞争力持续高质量运营,通过与大模型能力的融合升级客户体验,数据服务业务保持稳定增长,新增媒体用户25个,政企用户18个,安全领域用户12个,其中开源数据采集服务项目的最大合同额为1200万。③公司积极布局出海业务,报告期内,与华兴海安公司达成合作,为在海外开展业务的央企提供政治与经济情报预警服务和专业的情报分析报告,并在持续推进与香港某纪律部队合作的二期千万级项目合同的签订。公司经过多年的技术沉淀和数据积累,多款产品已落地多个数智化的应用场景,产品能力已获市场验证,市场数字化赋能业务需求依然旺盛,伴随公司影响力和品牌力提升,有望接手更多项目订单,进一步提升公司盈利能力。

与华为全面合作&募资用于AI项目研发,看好公司长期价值兑现。①5月17日,公司与华为签署全面合作协议,“强强联合”有望推进公司产品研发进程,提升产品能力和技术壁垒,丰富公司产品矩阵和增强市场竞争力,从而抢占国内外市场份额,提振公司业绩。②5月19日,中国证监会同意公司向特定对象发行股票的注册申请,本次向特定对象发行募集资金总额不超过人民币18.45亿元,扣除发行费用后的募集资金净额将用于拓天行业大模型研发及AIGC应用产业化项目。本次向特定对象发行后,将有助于提升公司的资金实力和资产规模,募集资金投资项目具有良好的市场前景,有利于增加公司的业务收入和提高长期盈利能力,进一步增强公司的核心竞争力。

投资建议

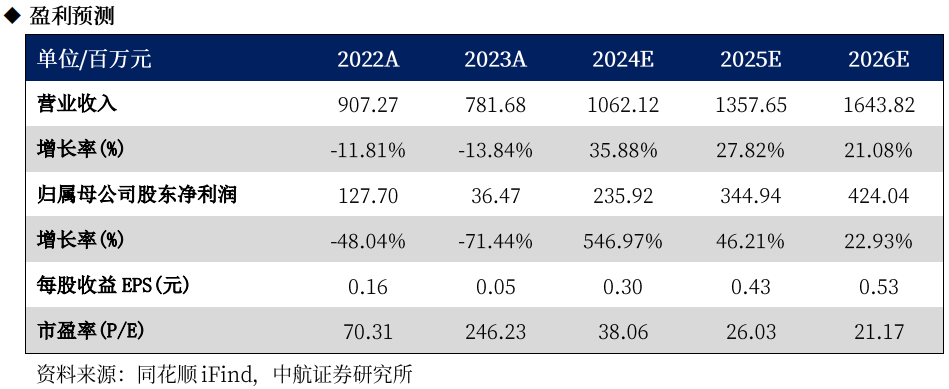

投资建议:公司作为国内语义智能领军者,通过定增募资并与华为开展全面合作等方式,持续聚焦大模型场景化应用和行业落地。未来,伴随着AI与产业的深度融合和业务出海预期,公司有望乘AI行业增长红利之风,扬帆起航构筑新的增长曲线。预计公司2024-2026年归母净利润分别为2.36/3.45/4.24亿元,EPS分别为0.30/0.43/0.53元,对应目前PE分别为38/26/21倍,维持“买入”评级。

风险提示:业务拓展不顺风险、政策变动风险、竞争压力加大、头部客户流失风险。

本文数据来源如无特别说明均来自iFinD资讯

投资有风险 入市需谨慎

研究所拥有全市场规模最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

中航证券社服团队:以基本面研究为核心,立足产业前沿,全球视野对比,深度跟踪AI应用、餐饮、旅游、医美等行业,把脉最新消费趋势,以敏锐嗅觉挖掘价值牛股。

裴伊凡:社服行业负责人,格拉斯哥大学硕士,曾供职于央视财经频道,具备丰富的投研经验。证券执业证书号:S0640516120002

郭念伟:社服行业研究助理,曼彻斯特大学硕士,2023年加入中航证券。证券执业证书号:S0640123040023

证券研究报告名称:《拓尔思(300229)24H1半年报点评:业绩环季度改善,“AI大模型+数据业务”未来可期》

对外发布时间:2024年09月08日