园林业务拖累业绩、债务出现逾期,巨亏后美晨生态年报遭监管追问

界面新闻记者 | 牛其昌

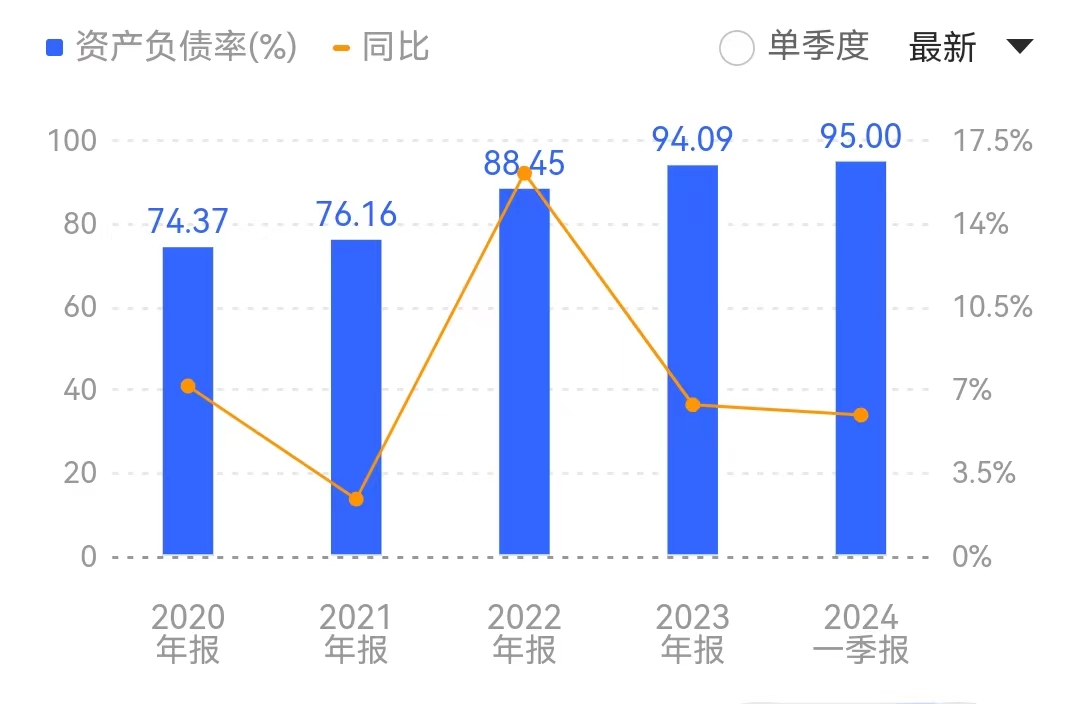

业绩连续三年大幅亏损且呈不断扩大之势,一季度资产负债率高达95%,美晨生态(300237.SZ)遭深交所出具年报问询函,要求其对多达14项问题在月底之前作出回应。

5月15日晚间,深交所创业板公司管理部对美晨生态下发年报问询函,指出公司业绩已连续三年亏损,尤其是旗下园林业务近三年连续亏损且亏损金额持续加大。

在此背景下,美晨生态报告期末资产负债率已攀升至94.09%,短期借款及一年内到期的非流动负债合计33.87亿元,而公司账上的货币资金仅有4.07亿元,且其中受限货币资金3.65亿元。

作为一家具有潍坊国资背景的上市公司,美晨生态近年来股价一直在一两元附近徘徊,其背后是公司园林主营业务羸弱,债务缠身。如今随着年报的发布,公司再次引发了监管关注。

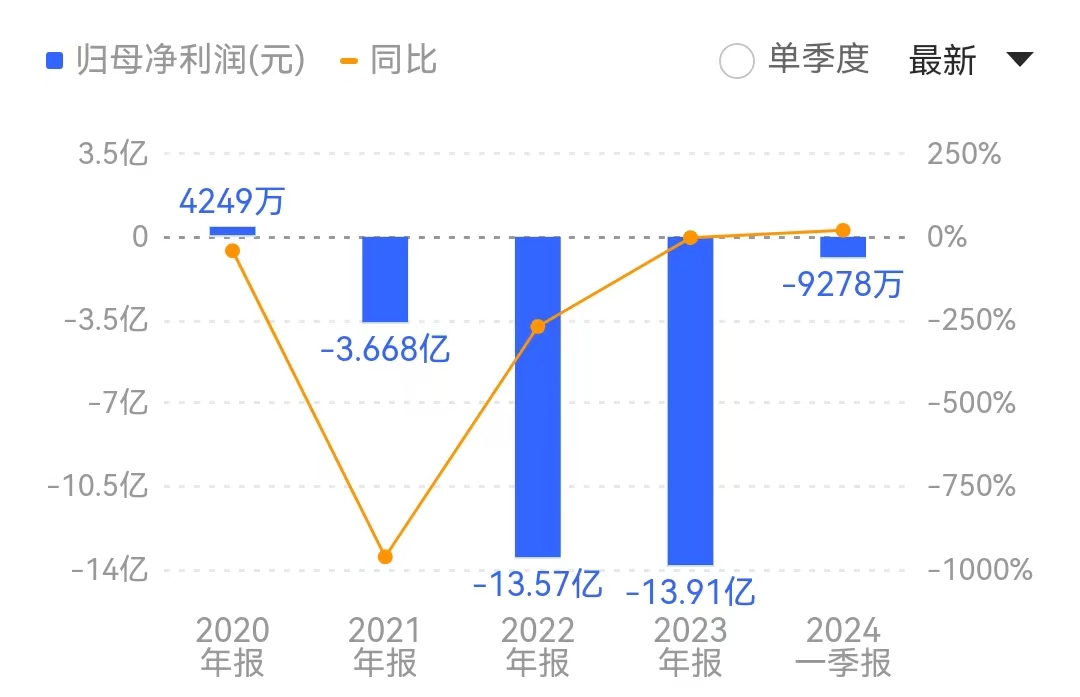

美晨生态业绩连续三年大幅亏损,且呈不断扩大之势。来源:同花顺

美晨生态业绩连续三年大幅亏损,且呈不断扩大之势。来源:同花顺园林业务拖累业绩

公开资料显示,美晨生态总部位于山东诸城,主营业务分为车用非轮胎橡胶制品、园林生态业务两大板块。截至今年一季度末,控股股东潍坊市国有资产投资控股有限公司持股比例21.62%,实控人系潍坊市国资委。

根据美晨生态4月19日披露的年报显示,公司报告期实现营业收入16.84亿元,同比增长23.20%,实现归属于上市公司股东的净利润为-13.91亿元,已连续三年亏损。

值得一提的是,负责审计的永拓会计师事务所对美晨生态出具了有强调事项段的无保留意见的审计报告。

具体分业务来看,美晨生态去年汽车配件业务收入为13.38亿元,同比增长48.44%,毛利率为16.33%;园林业务收入为2.78亿元,同比下降35.44%,毛利率为-44.76%,较2022年下降26.76个百分点。

针对“拉胯”的园林业务,深交所要求美晨生态结合园林市场需求变化、招投标、项目获取、前期项目执行等情况,说明报告期内公司园林业务收入大幅下滑的原因,收入变动趋势是否与同行业可比公司一致。

此外,还要求其结合行业发展趋势、园林业务开展情况、项目工期、收入变动、成本费用结转等因素,说明报告期园林业务毛利率为负值且大幅下滑的原因及合理性,是否与同行业可比公司变动情况一致,相关收入确认及成本费用结转是否准确,是否符合《企业会计准则》的有关规定。

赛石园林成为近年来拖累公司业绩的主要原因。来源:美晨生态《重大资产出售预案》

赛石园林成为近年来拖累公司业绩的主要原因。来源:美晨生态《重大资产出售预案》针对会计师事务所出具的带强调事项段的无保留意见审计报告,深交所也表达了重点关注。界面新闻注意到,此次会计师事务所强调的事项主要涉及的仍是园林业务板块。

据了解,美晨生态的全资子公司杭州赛石园林集团有限公司(下称“赛石园林”)近三年连续亏损且亏损金额持续加大,2021年至2023年实现的净利润分别为-3.7亿元、-11.28亿元、-12.85亿元,截至期末赛石园林累计未分配利润为-23.56亿元,归属于上市公司的股东权益为-7.91亿元。

在此背景下,截至2023年12月31日,赛石园林等借款主体已出现有息负债逾期的情形,上市公司及控股股东潍坊市国有资产投资控股有限公司已制定化债方案。

由于赛石园林持续亏损金额较大,且园林绿化施工行业整体处于下行趋势中,为摆脱园林业务的拖累,美晨生态干脆打算剥离赛石园林以减少亏损,未来则主要聚焦于非轮胎橡胶制品行业。

4月19日,美晨生态披露《重大资产出售预案》称,“公司拟在产权交易场所挂牌出售赛石园林100%股权,目前产权交易场所尚未披露相关挂牌信息。”在美晨生态看来,若本次资产出售顺利完成,预期上市公司业绩将出现较大改观。

对此,深交所要求美晨生态说明拟出售赛石园林100%股权的后续安排及截至回函日的进展,本次交易对公司生产经营、财务状况等方面可能产生的影响,并及时、充分提示相关风险。

此外,还要求其说明前述有息负债逾期的具体情况,包括但不限于借款主体、交易对方、借款时间及金额、到期时间、逾期金额、截至回函日的还款情况,相关债务逾期对公司的具体影响,“化债方案”的具体内容及可行性,并及时、充分提示相关风险。

5月15日,谈及园林业务下一步的规划,美晨生态在业绩说明会上透露,“放弃以前单纯追求业务产值规模,改为产值规模和回款并重、回款优先的经营思路,以收定支,逐步偿还有息债务,减轻债务压力。对于现有未完工项目,以抓完工,促回款为主;对于新接单项目,以回款有保障的项目为原则,重点做有专项资金保障的项目和央企分包的项目”。

此外,赛石园林股权出售完成后,公司将进一步聚焦汽车零部件业务发展,同时未来公司不排除通过引入战略投资者、注入新的优质资产的方式,进一步提升公司竞争力。

来源:同花顺

来源:同花顺