经营性现金流暴跌77.53%!东宝生物三大核心产品销量下滑

近日,东宝生物发布接待调研公告,在互动交流环节,针对原材料市场风险、三季度业绩变动、产销情况等三方面的问题进行回应。

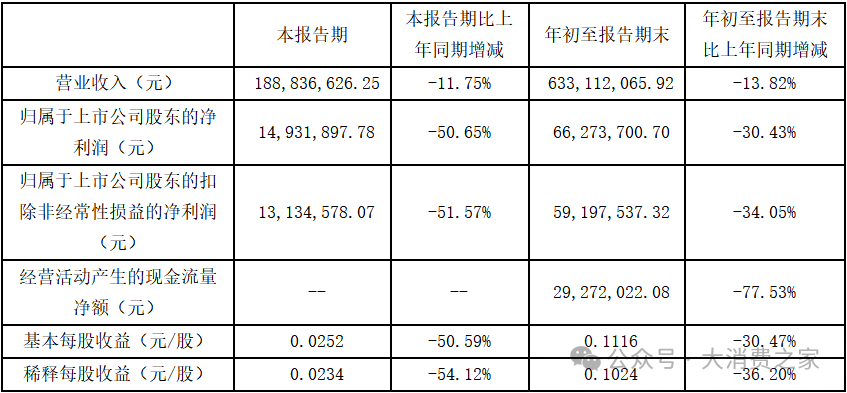

东宝生物今年的业务可谓惨淡。根据三季报显示,公司今年第三季度营业收入1.89亿元,同比下降11.75%;归母净利润0.15亿元,同比下降50.65%,基本每股收益0.0252元/股,同比下降50.59%。前三季度经营性净现金流同比下降更是超过70%,其幅度令人骇然。

数据来源:公司报表

数据来源:公司报表谈及产销情况,公司表示“主营产品为明胶、胶原蛋白、空心胶囊以及TOC端系列产品,积极推进主营产品的市场推广和品牌建设,目前产销稳定”,但实际情况似乎有所不同。

首先,明胶作为东宝生物的核心产品,其营收占公司全部营收的50%左右,但该产品近三年的同比增长率为12.35%,11.07%和-32.54%,呈现出急速下降的趋势。对全国整体明胶市场的研究则表明,得益于明胶在医药领域的广泛应用,明胶行业市场容量迅速扩大,尤其是需求端保持了十年的连续增长,年复合增长率11.93%。东宝生物的明胶销售,往年尚可同步于市场扩张的节奏,但在今年却严重滞后,说明公司在最主要产品的市场竞争中丢城失地,被对手无情压制。

数据来源:同花顺iFind

数据来源:同花顺iFind其次,公司从2022年开始涉足胶囊业务,随着人口老龄化加速和医保补贴的全面实行,国内对胶囊剂药品的需求不断增长,胶囊的整体市场方面也有明显增幅。2017年至2022年我国药用空心胶囊产量由4815亿粒增长至6455亿粒,年复合增长率达到6.04%,东宝生物胶囊在近两年同比增长率分别为13.13%和-4.62%,在今年出现了与市场增速的脱节。

最后,东宝生物胶原蛋白的销售表现也不容乐观。近年来胶原蛋白因其具有良好的生物相容性、可生物降解性以及生物活性,在食品、医药、组织工程、化妆品等多领域都获得广泛的应用,特别是在医疗健康、美容等领域,胶原蛋白的市场需求尤为旺盛。胶原蛋白的市场增长率远超明胶和胶囊,2021年和2022年的增速分别为40.5%和37.8%,而东宝生物胶原蛋白产品近两年的同比增长率为-25.66%和-4.69%,连续出现了销量下降。

由此可见,东宝生物三大主要产品的销售增长率均不及该类产品在全国整体市场的增速,而这三大产品的销售比例又常年占到公司整体销售额的90%以上,因此东宝生物整体营收表现的拉胯成为必然。营收是公司生存的根本,解决这个营收增长的问题,将是东宝生物未来发展的重中之重。

值得一提的是,东宝生物近三年的销售费用占营业收入的比例平均依次为1.89%、1.88%、2.00%,平均不足2%,而生物医药同行业销售费用率平均水平在20%左右,表明公司在营销投入方面存在巨大缺口,这可能也是东宝生物在市场份额竞争中节节败退的原因之一。

更为不幸的是,近三年同期公司应收账款余额分别为1.61亿元、1.52亿元、1.81亿元,同比增速分别为36.91%,-5.80%,19.10%,年复合增长率高达15.38%,显然这一速度高于营业收入的增长速度,意味着东宝生物的赊销越来越多,销售质量也在下降,如果收款能力不能及时跟上,则可能进一步侵蚀现金流和利润。

东宝生物收入堪忧,成本的控制也呈现不利。东宝生物在谈及原材料市场的风险把控时,表示已采取了“深化主要原材料市场供求研究、加大优质合格供应商储备、优化主要原材料的采购模式以及制定严格的采购管理程序”等方法,但从数据来看成效也非常有限。

东宝生物第三季度明胶、胶囊和胶原蛋白的毛利率分别为28.35%、18.78%、25.71%,整体毛利率22.66%,同比下降13.52%。在A股生物行业(同花顺二级分类)中,55家企业的毛利率中位值73.45%,东宝生物位列倒数第3,其毛利率远远低于行业平均水平,这或许与公司的成本控制失当有关,同时从侧面反映了公司在激烈市场竞争中正处于非常不利的地位。

图片来源:同花顺iFind

图片来源:同花顺iFind公东宝生物销售业绩乏力,市场份额不断缩减,销售费用投入不足,收现能力下降,加之原材料成本居高不下,进一步压缩利润空间。因此公司关于三季度业绩的表述“夯实胶原行业领先者地位,逐步释放更好的成果”,着实令人费解。实际上公司三季度净利润下降超过50%,无疑是给东宝生物敲响了警钟。

受财务表现的拖累,公司在股市的表现自然也欠佳,从K线图可以看出,东宝生物的股价从今年伊始的6.21元降至现在的5.37元,累计下跌13.50%,而同期创业板指则上涨15.03%,公司股价跑输大盘将近30%,这也反映出投资者们对东宝生物未来盈利能力的普遍悲观。