宝莱特转股价拒不下调,是在“硬撑”还是另有深意?

2025年3月7日,广东宝莱特医用科技股份有限公司(300246.SZ,以下简称:宝莱特)发布公告称,董事会决议不向下修正“宝莱转债”转股价格,并承诺未来6个月内即使再次触发条款亦不调整。

图片来源:宝莱特公告

图片来源:宝莱特公告在触发可转债转股价格修正条款的临界点上,公司选择坚守24.02元/股的转股价红线。而截至当日宝莱特股票收盘价仅7.34元,不足转股价的三分之一。公司董事会的这一决定,无疑是一场财务压力与战略定力的博弈,迅速在资本市场引发热议。

图片来源:同花顺app

图片来源:同花顺app长期发展信心受质疑,转股价是否下调陷入两难

董事会强调不修正转股价是出于“对长期发展的信心”,但这一表态或许需结合其他事实重新审视。截至公告日,宝莱特股价收于7.34元,较上市后的最高点47.70元已经跌去近85%。目前公司市净率仅1.59倍,市盈率(TTM)为负,反映市场对其盈利能力难掩悲观预期。

宝莱特的股东结构也显现出脆弱性,前十大股东持股比例仅34.58%,且机构投资者频繁进出,2023年末高峰时达到40家,而9个月后就只剩2家。股东数量上升至两万户,筹码分散加剧股价波动。

图片来源:同花顺iFind,大消费之家整理

图片来源:同花顺iFind,大消费之家整理截至发稿日,“宝莱转债”余额约2.19亿元,剩余期限1.5年。对于“宝莱转债”的债权人,转股价若不下修,持有人或面临两难局面。

如果以当前股价低于转股价的情况下行使转换权,转股时立刻产生大额账面损失。如果继续持有持债券,则可能面临由于宝莱特未来无法改善业绩进而造成的债券评级下调、违约利差增加等风险。

这一局面甚至可能引发机构投资者抛售转债,导致转债价格下跌,进一步抬高到期收益率,加剧公司融资成本。现金流紧绷背景下,不排除可转债可能从融资工具异化为债务地雷。

放眼当下,整个医疗器械行业似乎都在经历结构性洗牌,面临各种挑战。对于宝莱特来说,以下问题也尤为重要。

首先是技术迭代压力,监护仪领域智能化、便携化趋势明显,而宝莱特2024年推出的新品,软件生态仍有待提升,能否为硬件提供更多支持?其次是医保政策转变带来的冲击,血透服务纳入DRG/DIP试点,终端降价压力传导至设备厂商,低毛利模式是否得以为继?最后是难以控制的资本开支上涨,但产能利用率不足,去年三季度存货周转率2.63次,同比下降12.62%,资产闲置风险正在积聚,如何有效化解?

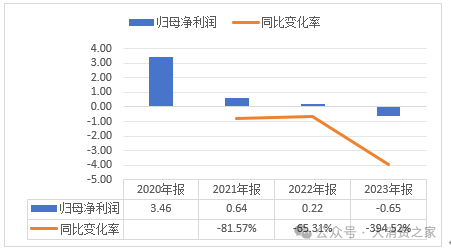

利润连续亏损,现金流陷困境

近五年来,宝莱特的经营数据持续下滑。2020年归母净利润为3.46亿元,此后逐年下降:2021年降至0.64亿元,同比下滑81.57%;2022年进一步降至0.22亿元,同比再降65.31%;2023年则由盈转亏,归母净利润为-0.65亿元,同比暴跌394.52%。

图片来源:同花顺iFind,大消费之家整理

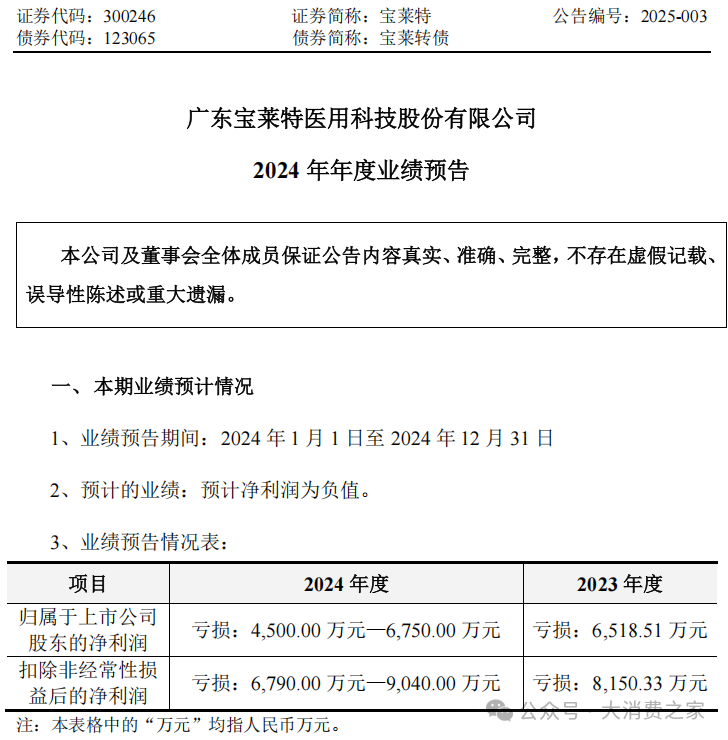

图片来源:同花顺iFind,大消费之家整理2024年上半年,宝莱特营收5.36亿元,同比下降19.35%,归母净利润亏损251.5万元。全年业绩预告显示,归母净利润预计亏损4500万至6750万元,扣非后亏损或达9040万元,亏损规模与2023年相近。

图片来源:宝莱特公告

图片来源:宝莱特公告值得注意的是,宝莱特的现金流也呈现恶化趋势。2024年前三季度的经营性净现金流分别为-2470.91万元、-1365.99万元、-115.65万元,公司连续失血难止。这三个季度累计值高达-3952.55万元,叠加资产负债率升至45.87%,偿债压力骤增。要知道,医疗设备行业(同花顺行业分类三级)的同期资产负债率中位值仅21.46%。

图片来源:同花顺iFind

图片来源:同花顺iFind不修正转股价短期内可避免股权稀释,维护现有股东利益,但长期可能损害投资者信心,形成“股价下跌―转股困难―财务成本上升”的恶性循环。

若未来6个月内未能扭转颓势,2025年9月后转股价修正窗口重启时,公司或将失去博弈筹码,被迫以更大代价换取流动性。

双轮驱动战略面临挑战

宝莱特长期标榜的“双轮驱动”战略在2024年遭遇严峻挑战,可能出现了收入结构失衡。2024年半年报显示,占营收74.29%的血液净化板块,毛利率仅20.73%;而占营收24.85%的监护仪产品,虽然毛利率47.85%较高,但其收入同比暴跌45.54%。因此高毛利业务萎缩拖累整体盈利能力。

图片来源:同花顺iFind,大消费之家整理

图片来源:同花顺iFind,大消费之家整理在“双轮驱动”战略中,宝莱特的血透业务增长动力明显不足。2024年上半年,其毛利率水平远低于行业龙头威高股份(1066.HK)的50.88%,且面临集采降价与国产替代竞争的双重挤压。海外市场拓展虽被提及,但外销收入仅占21.75%,且技术门槛难以形成显著的差异化优势。与此同时,另一核心业务――监护仪产品也正遭遇断崖式下跌,疫情后需求退潮,叠加产品迭代没有体现出与竞争者的显著优势,监护仪的市场份额被迈瑞医疗、飞利浦等巨头蚕食。

在此背景下,公司并未轻言放弃,仍在试图通过“营销展示中心及物流配送建设项目”提升服务能力,只是该项目投资2796万元,其中募集资金占2500万元,且该举措对收入增长的拉动效应存疑,反而可能推高期间费用率。

综上,宝莱特的不修正决策,本质是一场财务压力与战略定力的艰难平衡。管理层试图通过传递“坚守价值”的信号稳定市场预期,但其背后是主营业务疲软、现金流紧绷的残酷现实。医疗器械行业的竞争已进入“硬科技+软服务”的双重赛道,宝莱特若不能加速创新转型,仅靠财务技巧,恐难以穿越周期。