光线传媒两年合计亏逾10亿,人工智能兴起对IP价值重估影响几何?

在AI技术应用于电影制作方面,动画电影有望率先受益。但整体来看,光线传媒对此正处探索和实险阶段,对于该技术带来的效率提升还不能准确评估

《投资时报》研究员 王子西

影视行业已渐回暖,这家公司大股东却选择减仓。

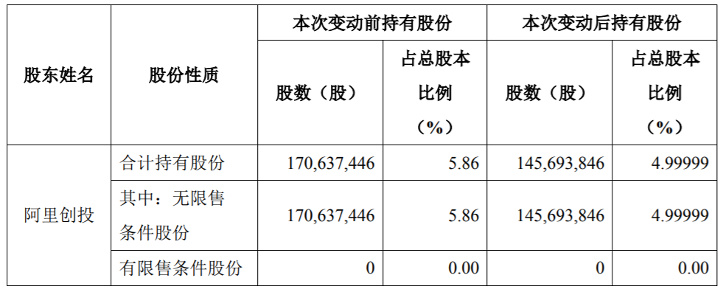

日前,北京光线传媒股份有限公司(下称光线传媒,300251.SZ)公告称,4月13日至28日,大股东杭州阿里创业投资有限公司(下称阿里创投)减持公司股份1247.18万股;且将所持有的1247.18万股用于参与转融通证券出借业务,出借期限为182天。本次权益变动后,阿里创投持股降至1.46亿股,占光线传媒总股本比例为5%以下。

据公告,此次阿里创投减持,主要基于自身商业安排。若按4月28日光线传媒收盘价10.22元/股(不复权)粗略计算,此次阿里创投减持套现约1.27亿元。

而上一次阿里创投减持,还是在2021年一季度。彼时,阿里创投减持不到3000万股、减持均价为13.32元/股,套现约3.91亿元。时隔两年再次减持,且是在行业复苏之时,令市场不解。

值得注意的是,2022年,光线传媒收入大降至7.55亿元,归属于上市公司股东的净利润(下称归母净利润)亏损7.13亿元。2021年、2022年,该公司归母净亏损合计逾10亿元。进入2023年,影视板块困境反转,公司投资的几部影片上映,其中《满江红》票房超45亿。但一季度公司增利不增收,净利高增主要是投资收益以及投资影片票房表现较好所致。

此外,作为我国动画电影龙头企业,光线传媒此前出品的《哪吒之魔童降世》曾创下50亿元票房“神话”。该公司今年待上映动画电影有《茶啊二中》和《大雨》,且有一些储备片单。有券商认为,AI技术应用于电影制作,动画电影有望率先受益,理由是动画电影耗时长、工程更复杂等,但AI用于制作,公司现处探索和实险阶段,对于技术带来的效率提升还不能准确评估。

针对此次阿里创投减持、IP衍生品市场发展等情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到回复。

光线传媒此次权益变动前后阿里创投持股情况

数据来源:公司公告

光线传媒Q1增利不增收

光线传媒业务以影视项目的投资、制作、发行为主,业务已覆盖电影、电视剧(网剧)、动漫、音乐、文学、艺人经纪、实景娱乐、产业投资等领域。公司的盈利模式为获得影视剧项目的投资、制作、发行收益,及相关衍生或关联领域产生的收益,同时以股权投资收益等作为重要补充。

2022年,电影行业整体承压。据国家电影局数据,全国电影票房刚过300亿元,较2021年的472.58亿元票房缩水明显。且由于公司大部分影片上映计划推迟,主投影片《狙击手》《十年一品温如言》《我是真的讨厌异地恋》等票房表现不佳,直接影响到公司业绩。

数据显示,2022年,光线传媒的电影及相关衍生品业务收入为5.93亿元,同比下滑35.13%,毛利率也降至13.13%,同比减少23个百分点以上。电影及相关衍生品业务收入占比仍在78%以上。同时,由于未到收入确认期,电视剧业务收入仅为35.90万元,同比降幅近一倍。艺人经纪业务虽实现增长、录得1.61亿元,但毛利率也大幅减至40.86%。

整体来看2022年光线传媒收入降幅为35.35%,仅实现7.55亿元;归母净利润亏损7.13亿元,降幅达129%。公司已连续两年亏损,2021年、2022年合计归母净亏逾10亿。

进入2023年,市场开始复苏。一季度,光线传媒及子公司投资的影片《深海》《满江红》《交换人生》以及《中国乒乓之绝地反击》上映。据猫眼专业版数据显示,截至5月17日,《满江红》票房超45亿,位居2023年电影票房榜一;《深海》票房9亿元,位列榜五;《交换人生》与《中国乒乓之绝地反击》合计票房不到5亿。

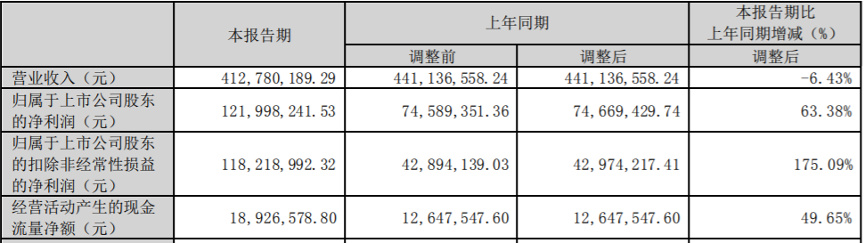

业绩表现来看,2023年第一季度,该公司实现营收4.13亿元,同比下滑6.43%;实现归母净利润1.22亿元,同比大增63.38%。其中,投资净收益对利润正向影响5789万元,公司整体毛利率几乎追平上年同期。

华泰证券认为,该公司Q1净利高增,主要是投资收益以及主投或参投影片票房表现较好所致。中信证券则判断,较多重点内容上映推动公司毛利率整体稳健,此外,对联营企业投资收益较好,或来自猫眼娱乐(即天津猫眼微影文化传媒有限公司)等贡献。

且多家券商认为,公司电影项目储备丰富,真人电影《这么多年》于4月底上映,《我经过风暴》《透明侠侣》分别定档在5月26日、6月30日,年内预计还将上映《坚如磐石》《扫黑・拨云见日》等,动画电影《茶啊二中》则定档7月中旬上映;而AI技术催化下,对电影生产尤其是动画电影或带来改变。

光线传媒2023年Q1主要会计数据和财务指标

数据来源:公司一季报

AI应用影响IP价值重估?

作为我国动画电影龙头企业,光线传媒此前出品的《哪吒之魔童降世》《姜子牙》分别创下50亿、16亿的票房佳绩。2022年,该公司在原有厂牌“彩条屋”之外,又成立新的动画电影厂牌“光线动画”,新厂牌主要开发“中国神话宇宙”体系内容。除了前述提及的《茶啊二中》和《大雨》,该公司还储备了《哪吒之魔童闹海》《西游记之大圣闹天宫》《大鱼海棠2》等动画片单,《哪吒之魔童闹海》《小倩》预计明年上映。

《投资时报》研究员梳理相关研报注意到,AI应用在影视行业中主要有两大影响,一是在内容制作环节赋能;二是有望使得IP价值重估。衍生价值方面,影视IP有望通过技术提高后续变现效率,比如加快开发系列衍生品、将动画主角制作为虚拟人用于营销或电商等。而日前“AI孙燕姿”演唱大火,也带来AI歌手等商业化想像空间,拥有艺人经纪业务及影视内容版权的公司或将受益。

如在影视生产环节,东吴证券认为,从AI应用价值和路径来看,动画电影有望率先受益。其逻辑是,相比真人电影1―2年的生产周期,动画电影耗时更长(3―4年),工程也更复杂,产能受限明显。生成式AI技术有望赋能动画电影生产多个环节,打破产能瓶颈。中信证券也建议关注,光线传媒技术催化下动画内容降本增效、产能提升空间等。

不过,在5月5日投资者活动中,光线传媒表示,AI用于动画电影的制作,还处在探索和实验阶段,目前还不能够准确评估AI给动画电影制作带来的效率提升。技术成熟以及使用熟练后,可能带来50%的效率提升。

至于IP衍生品开发规划,该公司则表示,以往对动画电影的衍生品开发并无特别激进的推进,主要是想保护这些IP,目前还不到大规模开发时机。整个市场以及衍生品市场也有待成熟,目前市场规模不是很大。

但《投资时报》研究员注意到,上海电影(601595.SH)日前已完成相关股权收购,标的公司获得独占许可IP包括大闹天宫、葫芦兄弟、黑猫警长等,非独占许可则有没头脑和不高兴、舒克和贝塔等,该公司战略规划包括“大IP战略”。奥飞娱乐(002292.SZ)旗下IP有超级飞侠、喜羊羊与灰太狼、巴啦啦小魔仙等,一些IP形象被打造为虚拟偶像,参与线下活动互动、线上带货助播等。