联想控股农业板块核心 *ST佳沃持续巨亏,输血难解三文鱼困局

本文源自:金融界

不久前,联想控股发布公司附属公司联泓新科 2025 年第一季度业绩:营业收入15.39亿元,同比增长3.48%;归母净利润7140.72万元,同比增长38.83%。

与此同时,联想集团(00992.HK)同期财报也显示,其智能设备业务收入增长11%,非香港财务报告准则的净利润增长65%,AI驱动的转型策略成效显著。然而,光鲜数据背后,联想控股另一家附属公司*ST佳沃(300268.SZ)却深陷泥潭。就在财报发布前四天,4 月 24 日,*ST佳沃发布公告,拟以 1 元价格向控股股东佳沃集团全资子公司佳沃品鲜(北京)企业管理有限公司转让全资子公司北京佳沃臻诚科技有限公司 100% 股权,这一举措既暴露了*ST佳沃的生存危机,也折射出联想控股多元化布局的隐痛。

巨额亏损与输血循环:*ST佳沃的“三文鱼困局”

作为联想控股农业板块的核心资产,*ST佳沃自2019年斥资60亿元收购智利三文鱼企业Australis以来,便陷入持续亏损的恶性循环。财报数据显示,2019年至2025年一季度,公司累计亏损超43亿元,其中仅2023年便巨亏11.52亿元,2025年一季度净亏损同比扩大105.49%至1.81亿元。三文鱼业务成为亏损“重灾区”:2023年该产品毛利率跌至-12.75%,第四季度出笼成本甚至高于售价0.02美元/公斤,形成“越卖越亏”的局面。

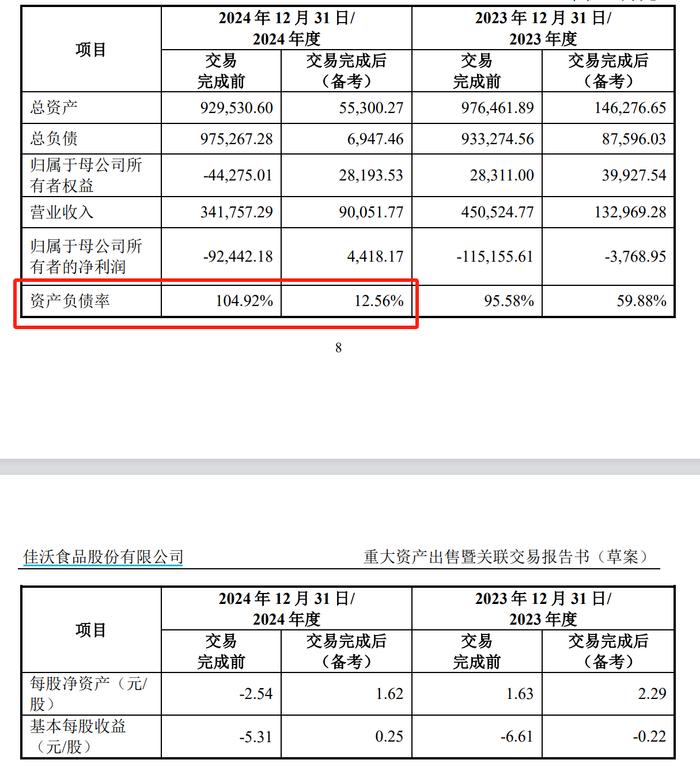

亏损缘由之一,在于战略误判与行业逆风。一方面,高价收购Australis时低估了合规风险――智利环境法限制导致实际产能较预期减少,超产罚款与诉讼进一步推高成本;另一方面,全球通胀推高饲料价格,而消费端却面临需求萎缩:国内消费者对高价进口海产品偏好减弱,虹鳟等低价替代品冲击市场,2023年三文鱼产品营收同比锐减20.8%。至2024年末,公司资产负债率高达104.92%,总负债为97.53亿元,较去年同期增长4.50%,流动性危机凸显。

面对退市风险,联想控股的救助已成“常态”。2023年底,佳沃集团通过债务豁免18亿元,使ST佳沃净资产由负转正,暂时规避退市。此后更通过担保、定增、借款输血:2019年至今,累计提供超48亿元授信担保,2024年单年担保额达45亿元;2020年全额认购4.16亿元定增,持股比例升至46.08%。此次1元转让亏损资产,使ST佳沃资产负债率骤降,但代价是联想控股自身净资产减少3.7亿元。

输血代价:联想控股的利润承压与战略失衡

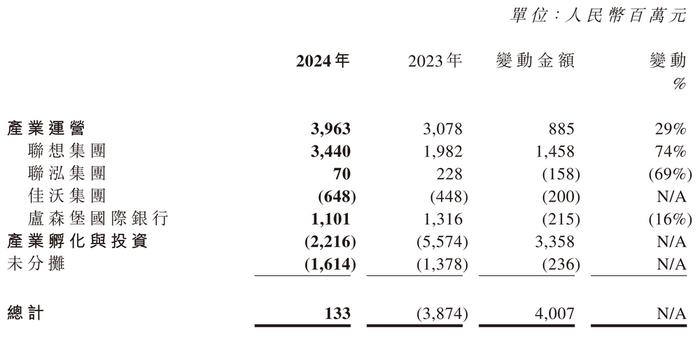

尽管联想控股2024年营收有所增长,但其净利润的脆弱性不容忽视。2024年全年,公司归母净利润仅1.33亿元,其中佳沃集团亏损6.48亿元,成为拖累。即便在2025年第一季度,佳沃食品(即*ST佳沃)仍贡献了1.81亿元净亏损,同比扩大105.49%。

联想控股财报

除此之外,更深层的危机在于战略资源分配的缺失。联想控股91%的业绩依赖联想集团,而农业板块(含*ST佳沃)占比约5%,却消耗了大量资本。2019年收购Australis时,*ST佳沃净资产仅3.91亿元,却通过借款、可转债等杠杆撬动60亿元并购,导致合计负债从2018年末的8.23亿元攀升至109.22亿元。此后五年间,财务费用累计超18亿元,仅2023年便达4.39亿元,形成“借新还旧”的债务漩涡。

因此,这种“拆东墙补西墙”的策略,已影响联想控股整体发展。为维持*ST佳沃的存续,公司不得不持续输血,若 * ST 佳沃再度暴雷,联想控股可能需继续投入资金救助,这将进一步加重其资金压力,对流动性产生负面影响。