阳光电源签下全球最大储能项目,对行业发展有哪些启示?

2024年7月15日,阳光电源与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh。阿特斯二季度大储产品交付量环比增长50%以上,全年出货量预计同比增长500%。加上此前受益于全球新兴市场放量而业绩预喜的德业股份,储能龙头喜讯频出有望加速市场对储能快速普及、基本面相对更优的认识与定价,在跟随新能源板块整体充分回调后,相关机会备受关注。

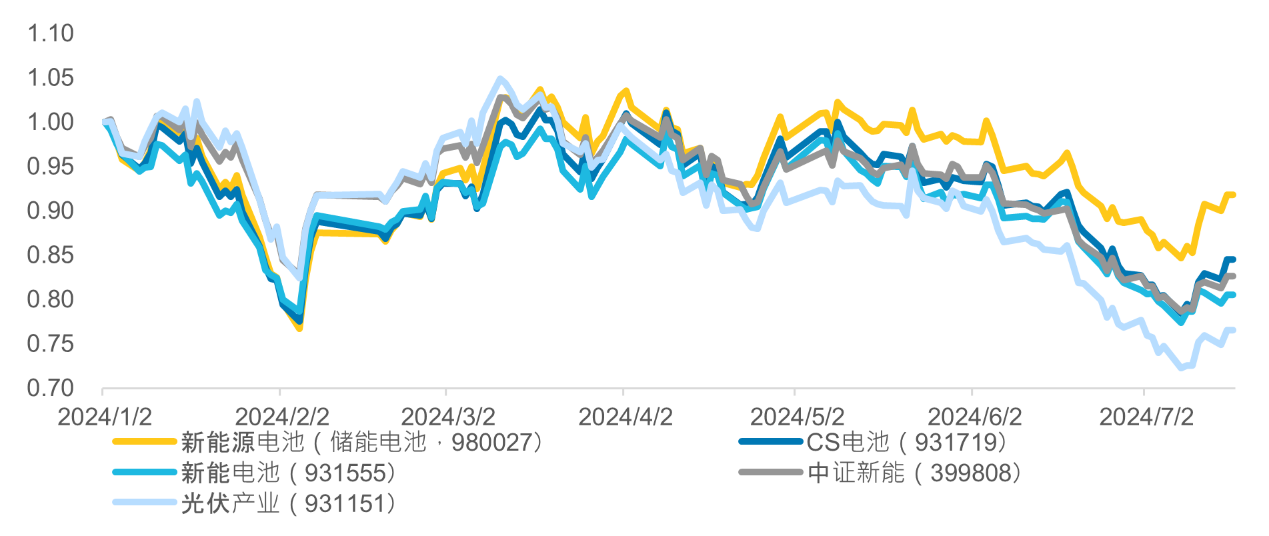

在双碳大背景下,新能源产业蓬勃发展。但受制于供需错配,板块经历了长时间的深度回调,等候出清拐点。进入7月以来,受益于美联储降息预期再起,与储能逆变器等环节龙头业绩预喜,板块迎来了难得的修复。和今年先前几轮修复行情一样,聚焦储能赛道的新能源电池指数(980027)表现出了更为亮眼的弹性,获得广泛关注。

图:今年以来新能源电池指数(储能电池)有更出色的弹性

数据来源:Wind,数据截至2024/7/16

数据来源:Wind,数据截至2024/7/16更高的业绩增速预期与更好的盈利能力是弹性的主要来源。据万得一致预期,新能源电池指数(储能电池)未来两年的净利润增速达到22.71%,高于同类其他新能源指数;据一季报披露,其毛利率与净利率分别达到24.02%、10.47%,同样在板块内拔得头筹。更好的盈利能力与增速背后是渗透率不断提升带来的出货量增长,以及全球范围更好的盈利格局。我们将从这两方面展开,为大家讲解储能赛道为何拥有更优的基本面前景。

表:新能源电池指数(储能电池)具有更优的业绩增长预期和盈利能力

数据来源:Wind,数据截至2024/7/16

数据来源:Wind,数据截至2024/7/161.更高的需求增速:渗透率从“1”到“10”,全球储能加速普及

全球储能正处于渗透率加速提升阶段。对于成长类的行业与赛道,其强Beta投资机会往往集中于产品导入期和渗透率加速度触顶的奇点时刻。当前国内储能受经济性提升与政策共同驱动,正加速在风光大基地、工商业发电等场景中的应用;海外储能受电价高企与电力设施不稳定等因素影响,正加速在居民侧和电网侧普及,从以往主要集中于欧美市场,向东南亚、中东、南美等新兴市场快速拓展。

图:储能正处于渗透率加速提升的阶段

全球市场多点开花,基本面各有支撑。此前市场对储能板块的担忧主要源于传统市场中,欧洲市场增速趋缓、中国市场价格持续下探、美国市场项目排队问题依然严峻,而新兴市场因为过于分散,缺少可跟踪的标准化数据,因而难以给予过高的定价。当前看来,宏观与行业层面的边际变化正逐步扫除市场的疑虑。

1)中国市场虽然价格持续走低,但普遍仍有微利,没有出现十分严重的大面积亏损,而降价带来的经济性改善使得招中标持续景气,稼动率的抬升也对盈利能力带来了一定的改善。

2)美国市场因为降息预期不断走强,相对储能项目的建设压力也将得到显著环节,排队情况也有望持续改善。

3)新兴市场虽然缺少标化程度高的中观数据,但随着龙头业绩披露,较高的业绩增速有力地证明了相关市场的发展速度与潜力,市场也有望更积极地去定价新的增长曲线。

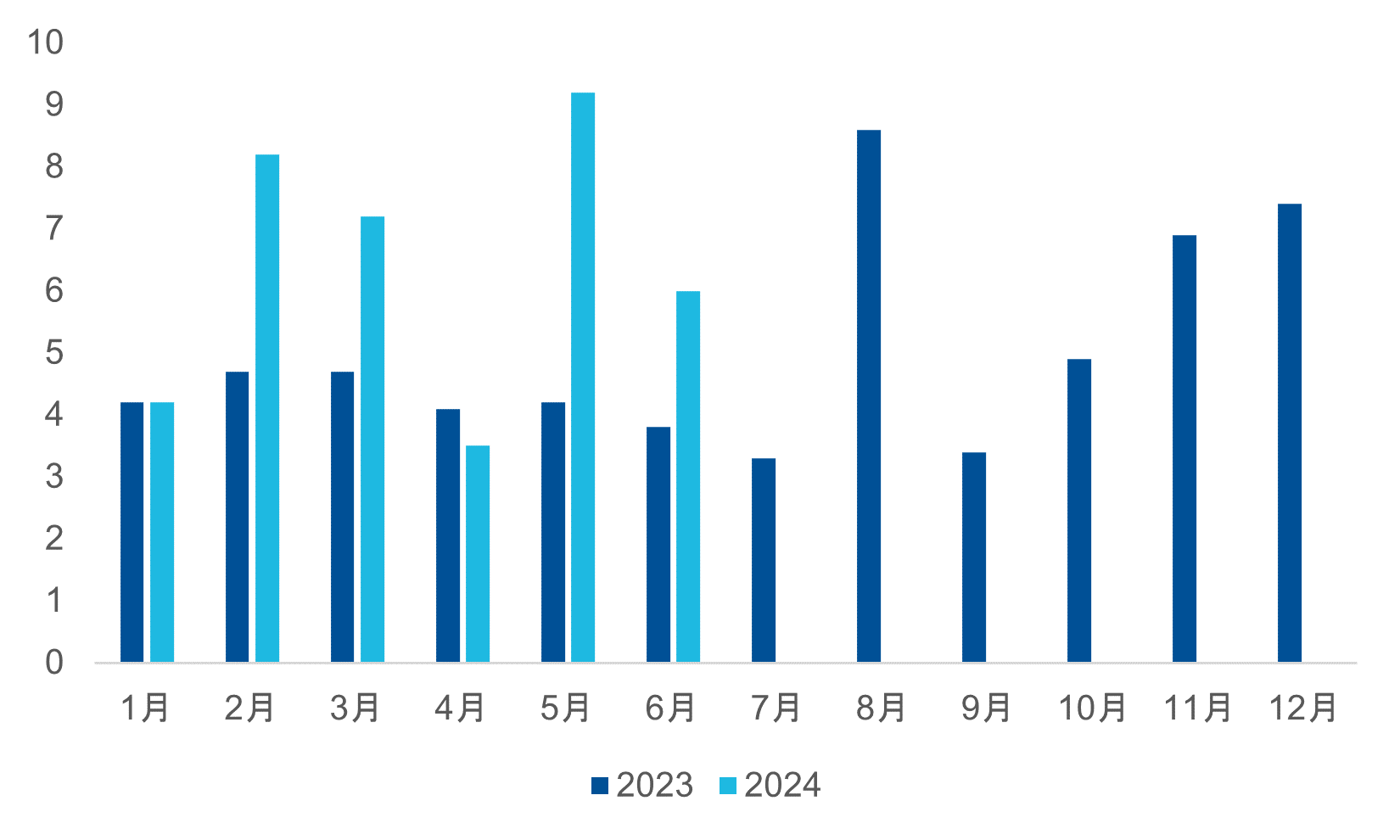

图:国内储能单月中标容量(GWh)持续景气

资料来源:东吴证券研究所

资料来源:东吴证券研究所2.相对更优的盈利能力:供给侧灵活,海外市场盈利格局更佳

国内大多仍能保持微利。储能相关环节建设周期普遍较短,相较光伏等其他新能源赛道,资产相对较轻,供给侧具备更高的灵活性,因而应对供给过剩有更好的表现。尽管国内储能系统价格持续走低,但尚未出现光伏和部分锂电中游环节的亏损情况,仍能保持一定微利,对公司业绩的拖累相对较小。

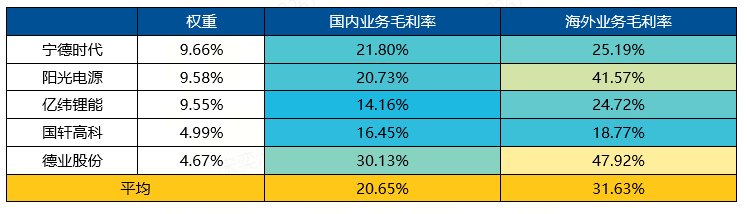

海外业务贡献主要业绩。海外项目因具备项目周期长、竞争格局更优、用户价格敏感度更低、品牌溢价更高等特点,其盈利属性显著好于国内。新能源电池指数前五大成分股2023年海外业务平均毛利率达31.63%,较国内业务平均毛利率高出10.98个百分点。

表:新能源电池指数(储能电池)前五大成分股海外业务毛利率显著优于国内

资料来源:Wind,数据取自2023年年报

资料来源:Wind,数据取自2023年年报3.关注全球增长潜力,基本面更优、弹性更佳的储能板块有望迎来机会

中国新能源加速向外走,拓展新增长曲线。当前国内新能源企业都在加速“向外走”,7月16日,TCL中环与沙特阿拉伯合作方成立合资公司,推进太阳能光伏晶体晶片在沙特的本土化生产,项目总投资金额约20.8亿美元;同日,晶科能源晚间发布公告,全资子公司与沙特合作方签订《股东协议》,在沙特阿拉伯成立合资公司建设10GW高效电池及组件项目,项目总投资约36.93亿沙特里亚尔(约合9.85亿美元)。随着越来越多的中国企业走向新兴市场,品牌力与声望不断提高,各配套环节的中资企业都有望收获更好的业务拓展的土壤,收获新的增长曲线。

总的来说,储能行业正在全球多点开花,受益于渗透率快速提升,需求增长强劲,且盈利格局好于传统新能源赛道。在投资标的的选择上,储能电池ETF(159566,联接基金A/C:021033/021034)跟踪国证新能源电池指数,是市场上首支聚焦于储能产业链,不含电池中游等传统新能源环节,能更好地反映储能板块的走势,可以作为捕捉储能相关投资机会的优良工具。