阳光电源,狂揽100亿合同!

(来源:浪哥财经)

阳光电源,弯道超车!

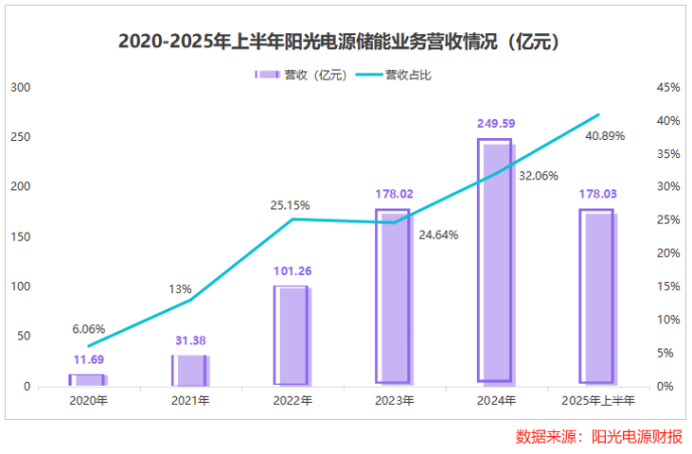

2025年上半年,阳光电源储能系统出货量达20GWh,同比飙升150%,以14%的市占率一举反超特斯拉,登顶全球第一!

与此同时,其储能业务营收飙至178亿元,同比猛增128%,营收占比首次突破40%,超越光伏逆变器,成为公司第一增长引擎。

但很少有人记得,2020年阳光电源储能业务营收仅12亿元,营收占比更是只有6%。

短短五年间,阳光电源究竟靠什么实现储能业务的爆发式增长?坐稳全球储能头把交椅后,它又将如何巩固优势?

十年磨剑:

技术深耕筑牢根基

阳光电源的储能布局,远早于行业多数玩家,这份前瞻性为其业务爆发埋下了关键伏笔。

早在2014年,阳光电源便与三星SDI合资建厂;2016年,公司又率先推出5-1000kW储能系统,成功切入上海洋山港、西藏措勤微电网等早期标杆项目。

彼时的市场条件并不成熟:民用电价偏低,工商业储能成本又高企,储能市场尚未真正觉醒。

但阳光电源坚定看好储能的长期前景,毅然决定砸下重金“等待天亮”。

2020年之后,储能市场迎来发展契机,阳光电源储能业务也随之实现跨越式增长。

2020到2024年,阳光电源储能业务从12亿元飙升至250亿元,2025年上半年达178亿元,完成了从“边缘业务”到“核心引擎”的蜕变。

回顾储能业务发展之路,阳光电源的聪明之处,在于选择了扬长避短的轻资产路径。

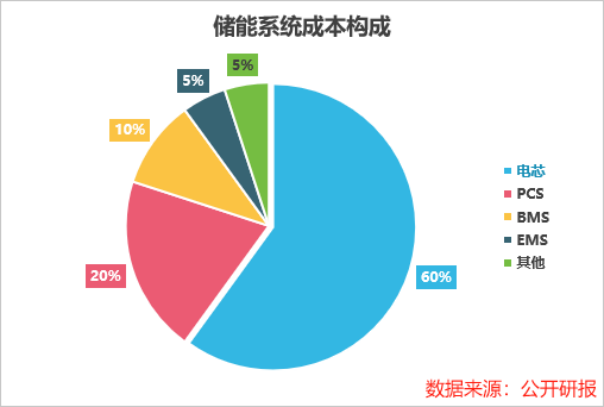

储能系统中,电芯成本占比达60%。阳光电源果断将这一重资产环节交由上游,自身则聚焦储能变流器、液冷电池柜等高附加值环节,以技术优势构建壁垒。

让人好奇的是:外采电芯,公司难道不会失去主动权?

阳光电源的答案是“反向掌控”。公司以集成商身份,直接参与电芯规格定义。它虽不亲手生产电芯,却会根据自身系统平台的需求,深度介入电芯设计,定制出更适配的产品。

在第三代电芯技术迭代的关键期,阳光电源精准发力。

2025年6月,阳光电源在最新推出的Power Titan3.0智储平台上,搭载了可量产的684Ah电芯产品。这款电芯,采用专用叠片工艺,循环寿命突破15000次,能量密度超440Wh/L,创下行业新纪录。

阳光电源,以系统集成商身份实现对上游技术的“反向定义”,与宁德时代的卷绕工艺产品形成直接竞争,打破了“电芯主导系统”的传统格局。

除了技术,安全性是储能业务的另一核心生命线。

储能电站长期充放电易引发火灾风险,而阳光电源参与的所有储能项目均未出现一例安全事故。

不仅如此,公司还主动开展高规格电池舱燃烧测试,以严苛模拟验证产品安全性,进一步获得客户的信任。

技术深耕与安全坚守,为阳光电源储能业务筑起了坚实的“护城河”。而其增长天花板的进一步打开,还离不开全球化战略的深度布局。

全球攻坚:

打开增长天花板

储能业务的爆发,背后是阳光电源“全球化战略”的坚定推进。

海外大储市场门槛极高,实行20年终身考核追责制,对储能系统产品性能、厂商综合实力的要求极为苛刻,这使得海外市场成为头部厂商的“竞技场”。

而阳光电源早已提前布局,截至2025年6月底,其储能产品已拿下欧盟CE、北美UL等12项国际认证,比晚入局的企业至少提前3年构建起坚实的出海壁垒。

高壁垒,往往对应高回报。

2020到2024年,阳光电源海外业务毛利率持续保持在25%以上,2024年甚至高达40%,远远领先于国内业务。

订单的持续落地,更是为储能业务的增长注入了强劲动力。

公开资料显示,2025年以来,阳光电源接连斩获日本500MWh、芬兰100MWh、智利1GWh等国际储能订单,国内也中标中国电建、华电等多个储能项目。

合同负债,作为签订合同时支付的定金,能够直观反映订单储备。2020年到2025年前三季度,阳光电源合同负债从14亿元飙升至100亿元,在手订单充足。

为应对订单热潮,阳光电源的产能扩张也在同步推进。

2024年6月,公司在南京启动年产25GWh的新型储能装备制造项目,作为全球最大的储能制造基地之一,该项目将有力保障产品的交付。

与此同时,匈牙利15GWh基地将于2025年第三季度投产,泰国20GWh工厂也已进入规划阶段,全球化的产能网络正逐步成型。

2025年上半年,阳光电源海外营收达254亿元,同比猛增90%,营收占比突破58%,超越国内业务成为主要收入来源。

全球化布局,不仅为阳光电源储能业务注入了增长动力,更进一步巩固了其全球第一的市场地位。

锚定AIDC:

开辟新增长曲线

在储能领域站稳脚跟后,阳光电源瞄准了AIDC(人工智能数据中心)电源市场。

作为AI算力的核心承载,AIDC对供电稳定性、持续性提出了前所未有的高要求。传统的不间断电源(UPS)在面对AIDC的高功率密度、瞬时算力波动时,逐渐暴露出短板。

此时,800VHVDC(高压直流供电系统)应运而生。

它取消逆变环节,直接输出直流电,转换效率超95%,逐步替代传统UPS电源,成为AIDC供电系统的主流选择。

伴随技术方案的迭代,AIDC电源市场的潜力也在加速释放。

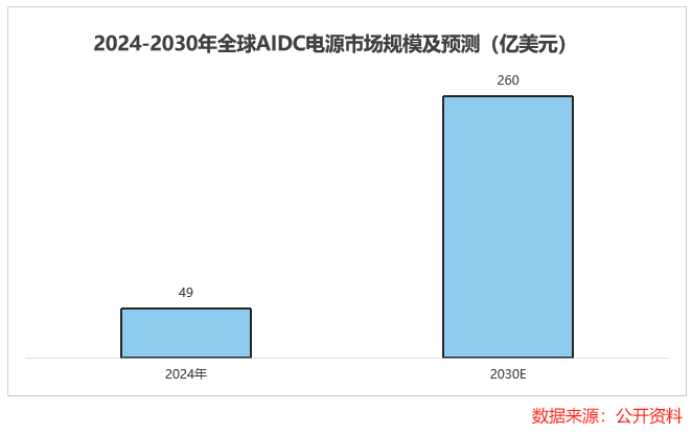

预计2024到2030年,全球AIDC电源市场规模,将从49亿美元飙升至260亿美元,年均复合增长率达32%。

正是看准这一机遇,2025年5月,阳光电源设立合肥源智科技,专注AIDC电源业务。

阳光电源的跨界并非盲目跟风,而是核心技术的自然延伸。其深耕多年的光伏逆变器、储能变流器技术,与AIDC电源的HVDC技术核心原理一脉相承。

更具竞争力的,是其“光储直柔”方案。通过将光伏、储能与数据中心电网融合,阳光电源可使绿电使用率提升至85%以上。

按照规划,其应用于AIDC电源的固态变压器,将于2026年完成商业化验证,2027年规模化销售,2028年AIDC业务有望贡献10%以上营收。

对于阳光电源而言,切入AIDC领域,可能帮助其完成从“光储”到“AI算力供配电”的又一关键转型,成为更全面的能源解决方案提供商。

结语

从光伏到储能系统,再到AIDC电源,阳光电源的每一步几乎都踩在行业变革的节点上。

“以技术为锚、以市场为帆”的战略定力,或许正是其穿越周期、持续增长的原因。阳光电源的一次次跨越,清晰勾勒出自身从技术深耕到全球领跑的成长蓝图。