业绩下滑叠加项目滞后,苏交科55.5%减资背后,PPP退出难题再显

1月26日,国内首家工程咨询A股上市公司苏交科(300284)披露公告,宣布对存续近十年的贵州PPP产业投资基金实施存续期延长五年及大幅减资操作,减资幅度高达55.5%。这一调整直指基金核心投资项目竣工结算滞后的现实困境,既为资产稳步退出争取空间,也折射出PPP项目运营中的共性难题,在当前工程咨询行业盈利承压背景下,对企业资金链优化具有现实意义。

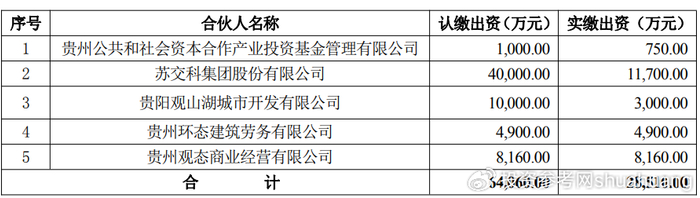

公告显示,苏交科于1月24日召开第六届董事会第十次会议,审议通过了关于贵州PPP产业投资基金延期、减资及修订合伙协议的相关议案。根据决议,该基金存续期将延长至2031年1月28日,同时对各合伙人认缴未实缴部分进行减资。从具体数据来看,截至公告披露日,该基金认缴规模为6.41亿元,实缴规模仅2.85亿元,减资后认缴未实缴部分全额核减,相当于将原计划出资规模压缩超半数。其中,苏交科作为劣后级有限合伙人,原认缴出资4亿元,目前实缴仅1.17亿元,剩余未实缴部分将不再履行出资义务。

回溯该基金的设立背景,其源于2015年底的PPP模式热潮。2015年12月25日,苏交科董事会审议通过发起设立议案,与贵州公共和社会资本合作产业投资基金管理有限公司联手组建该基金,苏交科认缴4亿元份额,占基金总份额的20%,旨在依托PPP模式切入贵州基础设施建设领域。2016年1月29日,基金完成工商注册登记,取得贵阳市观山湖区工商行政管理局颁发的营业执照,正式启动投资运营,距今已有十年运营历程。

此次基金延期与减资的核心诱因,聚焦于其投资的贵阳小湾河环境综合整治工程PPP项目推进不及预期。公告披露,该基金共投资三个标的公司,分别为贵阳小湾河生态环境公司、贵州环态建筑劳务有限公司及贵州观态商业经营有限公司,后两家公司均围绕小湾河项目提供劳务、物资供应及运营配套服务,本质上形成项目全链条配套布局。作为观山湖区首个PPP模式项目,小湾河项目总投资达13.8亿元,特许经营期32年,其中运营期30年,采用政府付费模式,运营期收入完全依赖政府采购,具备稳定现金流预期。

但多重客观因素导致项目工期延后,进而阻碍基金清算退出。据了解,小湾河项目全长19.7公里,涵盖水质提升、河道治理、景观改造及保水引水等核心工程,构建了“控源截污、内源控制、生态修复、活水循环”的水环境治理技术体系,虽已实现预期环境整治效果,但受征地拆迁推进缓慢、与地铁1号线交叉施工冲突等问题影响,项目竣工结算至今尚未办结。按照PPP基金运营规则,结算未完成意味着项目收益无法足额兑现,基金暂不具备现金清算分配条件,这也是管理人建议延长存续期五年的关键原因,旨在通过延长期窗口择机实现资产稳步退出,保障合伙人权益。

从政策层面来看,此次操作符合PPP基金存续期调整的行业规范。参照娄底市人民政府发布的《政府与社会资本合作(PPP)项目财政引导基金管理办法》,基金确需延长存续期限的,经相关部门批准并与出资方协商一致后可办理延期手续,优先级份额可通过资产证券化等方式实现退出,苏交科此次延期减资组合操作,本质上是对政策框架内PPP项目退出路径的灵活探索。苏交科方面明确表示,本次事项符合基金实际投资情况,公司无需追加新的资金投入,不会对当期业绩产生重大影响。

业内人士分析指出,在企业盈利承压背景下,此次减资可有效降低苏交科的出资压力,盘活存量资金用于核心业务;而五年延长期则为项目结算及资产退出提供了缓冲期,避免因仓促清算导致资产折价,契合资产保值增值的核心诉求。“PPP项目普遍具有投资规模大、回收周期长的特点,竣工结算环节受政策、施工等多重因素影响,延期退出是行业常见的风险缓释手段,苏交科通过减资锁定已投入资本,同时以延期争取退出时机,是兼顾风险控制与资金效率的理性选择。”一位长期跟踪工程咨询行业的券商分析师表示。

公开资料显示,苏交科主营业务涵盖工程咨询与工程承包两大类,核心业务为工程咨询,提供从投融资、规划设计到运营养护的全产业链服务,业务覆盖公路、市政、环境、轨道交通等多个领域。但2025年以来,公司业绩呈现明显下滑趋势,盈利能力持续承压。财务数据显示,2025年前三季度,苏交科实现总营收27.69亿元,同比下降5.00%;归母净利润7903.78万元,同比大幅下滑48.39%,盈利空间显著收窄。

毛利率的持续下滑进一步加剧了盈利压力。2025年前三季度,公司毛利率为30.58%,同比下降1.06个百分点;其中第三季度毛利率降至28.28%,同比跌幅扩大至7.47个百分点,单季度盈利能力下滑明显。与此同时,期间费用率同比上升0.99个百分点至21.36%,费用管控压力加大,多重因素叠加下,公司亟需优化资产结构,聚焦核心业务提升盈利质量。

值得注意的是,小湾河项目作为政府付费类PPP项目,后续随着竣工结算完成,有望形成稳定现金流,为基金退出提供支撑。对于苏交科而言,此次基金调整既规避了未实缴资金的占用,又保留了项目收益兑现的可能性,在业绩下滑周期中实现了风险与收益的平衡。从行业趋势来看,随着PPP项目规范化推进,类似因结算滞后导致的基金延期案例或仍将出现,如何通过灵活的资本运作平衡项目周期与企业资金效率,将成为参与PPP业务企业的重要课题。

发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/123737.html