【西部通信】中际旭创(300308.SZ)24Q3业绩点评:Q3收入和毛利率环比提升,硅光产品有望带动新成长

(来源:西部证券研究发展中心)

▍特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

中际旭创24Q3业绩点评:

Q3收入和毛利率环比提升,

硅光产品有望带动新成长

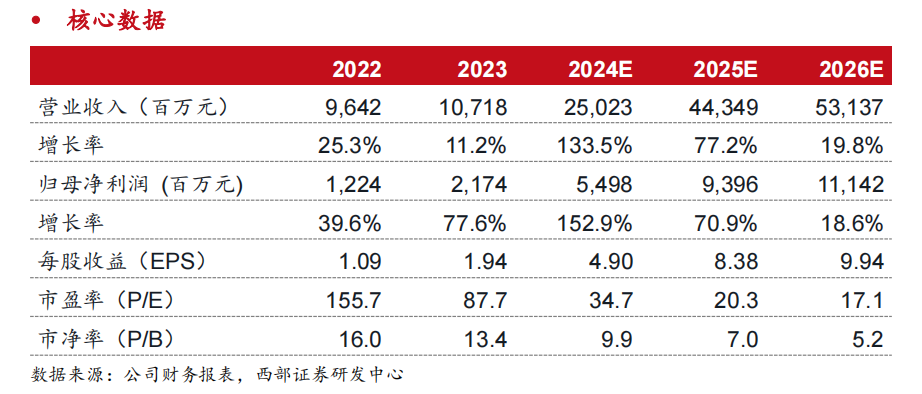

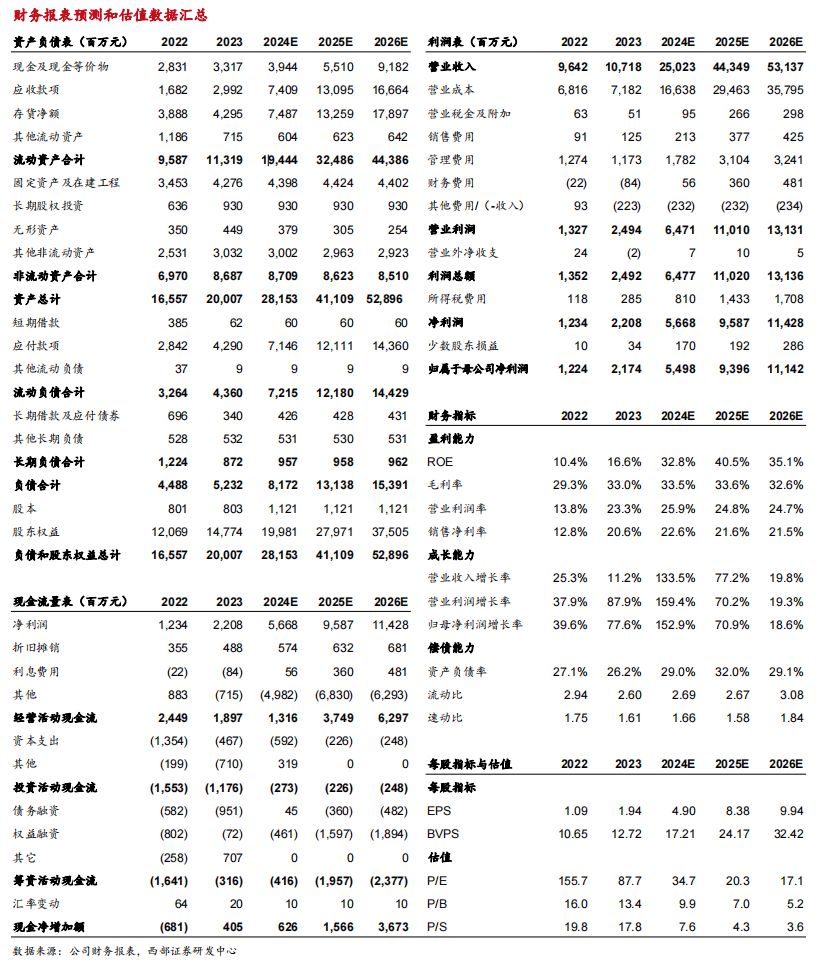

事件:中际旭创发布24Q3财报。24Q1-Q3公司营收/归母净利润/扣非归母净利润/经营性现金流分别为173.13亿元/37.53亿元/37.18亿元/13.16亿元,分别同比+146.26%/ +189.59%/+198.77%/-8.79%。24Q3公司营收/归母净利润/扣非归母净利润分别为65.14亿元/13.94亿元/13.85亿元,分别同比+115.25%/+104.40%/+109.43%。

收入端:800G和400G高端光模块销售亮眼,拉动24Q1-Q3营收同比+146.26%。分季度来看,24Q1/24Q2/24Q3公司营收分别为48.43亿元/59.56亿元/65.14亿元,分别同比+163.59%/+174.88%/+115.25%,分别环比+31.32%/+22.99%/+9.37%。24Q3收入同比、环比增速都有所放缓,主要与上游光芯片、电芯片等物料供应紧缺影响交付有关。

利润端:产品结构优化拉动毛利率环比持续改善,费用水平有所降低。1)毛利率:24Q1/24Q2/24Q3公司毛利率分别为32.76%/33.44%/33.64%,分别环比-2.61pct/+0.68pct/+0.20pct,毛利率环比持续改善主因高端光模块出货占比持续提升、产品结构改善。2)费用率:24Q3公司费用率为7.71%,同比-1.63pct,主因收入规模高增长背景下规模效应凸显,公司管理效率提升。3)净利率:24Q3公司归母净利率为22.48%,同比+0.50pct。

1.6T光模块发货和硅光产品上量有望导致公司交付能力改善。展望Q4,北美AI算力高景气度有望持续,公司进入1.6T光模块批量出货期,收入和毛利率有望持续环比攀升。展望明年,光模块行业800G、1.6T的需求预计持续高景气,公司海外产能持续爬坡,硅光出货比例有望提升,将导致公司的交付能力和物料紧缺情况得到较大改善,促进公司巩固行业领先地位。

盈利预测:我们预计公司2024-2026年归母净利润为55亿元/94亿元/111亿元,对应PE分别为35/20/17倍,维持“买入”评级。

风险提示:光模块需求不及预期;市场竞争格局恶化;光模块价格大幅下滑。

▍研究报告信息

证券研究报告:《中际旭创(300308.SZ)24Q3业绩点评:Q3 收入和毛利率环比提升,硅光产品有望带动新成长》

对外发布时间:2024年10月23日

报告发布机构:西部证券研究发展中心

分析师姓名:陈彤

分析师职业编号:S0800522100004

邮箱:chentongg@xbmail.com.cn

联系人:张璟

邮箱:zhangjing@research.xbmail.com.cn

▍免责声明

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。