利润骤降45%,晶盛机电该如何穿越周期?

利润骤降,何以破局

作者:光斯基

编辑:老斯基

来源:光伏老斯基

作为光伏设备龙头,晶盛机电未能躲过行业下行周期的冲击,2024年业绩“不尽如人意”。

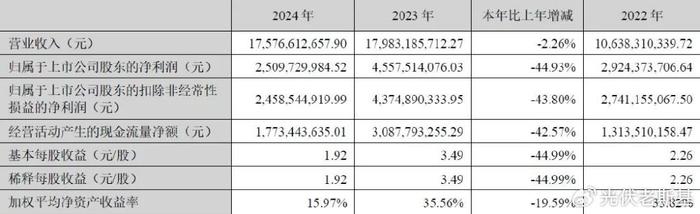

4月18日晚,晶盛机电公告2024年业绩,全年实现营收175.77亿元,同比下降2.26%;归母净利润25.10亿元,同比骤降44.93%。

公司将其归因于光伏设备新订单减少以及石英坩埚价格下降。

此外,计提信用减值及资产减值损失进一步侵蚀利润,导致年度利润总额减少12.07亿元。

受业绩下滑影响,报告发布后首个交易日午盘,晶盛机电股价跌至28.43元/股,微跌0.52%,总市值约370亿元。

事实上,这一业绩表现与光伏行业全产业链“内卷”息息相关。硅料价格暴跌、产能过剩引发的价格战,导致设备厂商毛利率普遍承压。

尽管公司董事长曹建伟在ESG报告中提到,“我们预判了下行周期,并通过科学风控和精益管理平衡风险”,但最终业绩表明,波及全产业链的“内卷”难以完全规避。

晶盛机电虽提前布局,却依然无法摆脱周期带来的冲击。

具体来看,公司2024年占总营收超95%的核心业务毛利率下滑,拖累整体利润表现。

其中,设备及服务业务实现营收133.63亿元,同比增长4.30%,但因营业成本增速更快(8.50%),毛利率同比下滑2.46个百分点至36.36%;

与此同时,材料业务营收同比下滑19.62%,毛利率下降27.44%,而营业成本却上涨逾30%,进一步加剧盈利压力。

销量方面,受下游需求萎缩影响,2024年长晶设备产量仅为2,770台,同比锐减73.12%;公司通过加速去库存,实现销量8,308台,同比增长21.82%。

截至年末,库存规模较年初下降45.21%至6,712台,库存周转效率显著提升,但大幅减产仍凸显行业需求低迷。

面对行业持续低迷,晶盛机电并未被动收缩,而是选择以研发创新作为穿越周期的核心抓手。

公司深知,在技术迭代加速的光伏行业,只有通过持续的研发投入夯实技术壁垒,才能在下行周期中积蓄反弹动能。这与公司强调的“科研是我们的强项,也是唯一的出路”高度契合。

2024年,公司研发投入11.19亿元,同比小幅下降2.29%,但占营收比例稳定在6.37%,与上年持平。

晶盛机电明确表示,在光伏行业竞争加剧的背景下,将通过创新研发持续提升竞争力与抗周期能力,为下一轮增长奠定基础。

这或许正是这家龙头企业历经周期淬炼后,留给市场最值得期待的 “长期答案”。