硕贝德2024年营收增长12.4%,亏损收窄至6446万元,一季度扭亏为盈

本文源自:金融界

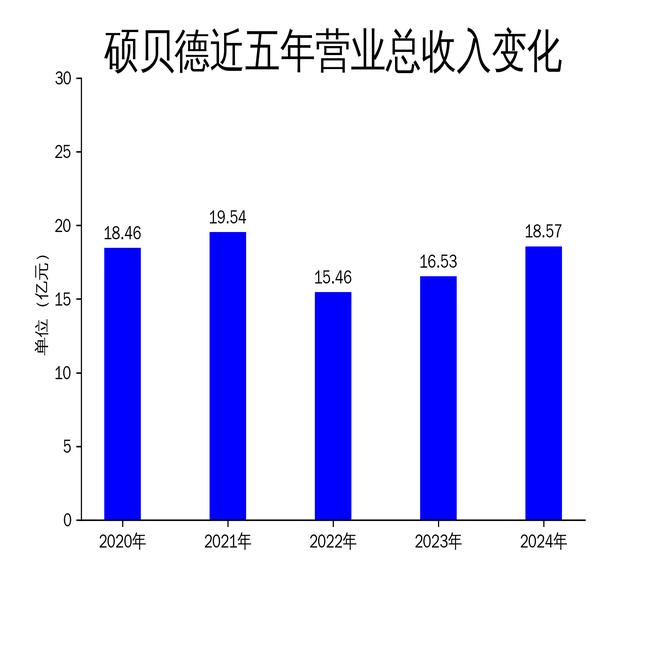

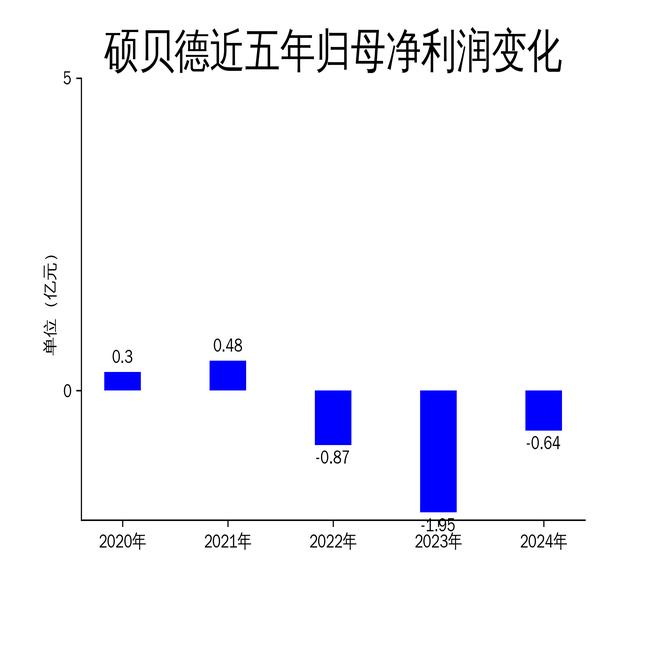

2025年4月27日,硕贝德发布了2024年年报及2025年一季报。2024年公司实现营业总收入18.57亿元,同比增长12.37%,毛利润为4.24亿元,较2023年的3.22亿元显著提升。然而,归属净利润为-0.64亿元,虽然较2023年的-1.95亿元亏损有所收窄,但仍处于亏损状态。扣非净利润为-6332.66万元,同样较2023年的-1.82亿元有所改善。2025年一季度,公司实现营业总收入5.18亿元,同比增长41.69%,归母净利润1452.54万元,同比扭亏为盈。

核心业务稳步增长,但亏损问题依然存在

硕贝德在2024年主要聚焦天线、散热器件及模组、线束及连接件和智能模组四个核心产业,营业收入实现稳步增长。天线业务方面,传统手机天线恢复增长,车载天线实现多家核心客户的份额突破,笔记本天线获得更多高阶机种的订单,AR眼镜项目营业收入也实现快速增长。散热器件及模组业务方面,公司加深与客户合作关系,获得更大份额订单。新能源业务方面,中标多个重要项目并实现量产,营业收入规模大幅增长。智能模组业务方面,公司缩减指纹模组业务的同时,成功量产了汽车和工业传感器模组并实现快速上量。

尽管核心业务表现良好,但公司整体仍处于亏损状态。2024年归属净利润为-0.64亿元,虽然较2023年的-1.95亿元有所收窄,但亏损问题依然存在。公司管理层在年报中指出,由于对闲置资产和未达预期的控股子公司计提了资产减值准备和商誉减值准备,这些事项对本期业绩造成了负面影响。

研发投入持续加大,技术创新助力业务发展

硕贝德在2024年累计研发投入1.65亿元,占营业收入的8.87%。报告期内,公司及子公司累计共提交专利申请63项,并新获得实用新型专利授权8项。截至2024年底,公司及子公司共持有专利证书319项,其中发明专利58项,实用新型专利258项,外观设计专利3项,以及美国专利商标局颁发的专利发明证书1项。

公司重视产品研发创新和工艺深化,以客户需求和市场技术演进为方向,持续推进研发,促进产品升级并实现放量。报告期内,公司获得了国内头部客户的4D毫米波雷达波导天线项目并进入试量产阶段,散热器件成功导入国内头部的光伏逆变器厂商及全球知名的游戏机厂商。这些技术创新和产品升级为公司业务发展提供了有力支持。

内部管理优化,降本增效初见成效

硕贝德在2024年积极推进精细化管理,聚焦工艺优化、材料降本、损耗改善、呆滞改制、管理提升等方面工作,并通过信息化、自动化建设,赋能业务发展,提升产品质量、效率和良率。公司通过内部管理优化,实现了降本增效,为业绩改善提供了有力保障。

2025年一季度,公司实现营业总收入5.18亿元,同比增长41.69%,归母净利润1452.54万元,同比扭亏为盈。这一业绩改善得益于公司内部管理的优化和降本增效措施的落实。公司经营活动产生的现金流量净额为1524.08万元,尽管同比下降52.53%,但整体现金及现金等价物余额增加至4.24亿元,显示出资金链的健康状况。

硕贝德在2024年及2025年一季度通过核心业务稳步增长、研发投入持续加大和内部管理优化,实现了业绩的改善。然而,公司仍需进一步解决亏损问题,以提升整体盈利能力和市场竞争力。