鄂股动态丨华灿光电破局,京东方入主

升级产品结构,专注中高端产品。

21世纪经济报道记者王雪实习生薛镕江 邓万钰武汉报道

7月4日,华灿光电(300323.SZ)发布公告称,公司于近日收到中国证监会出具的《关于同意华灿光电股份有限公司向特定对象发行股票注册的批复》,同意公司向特定对象发行股票的注册申请。

据最新募集说明书披露的信息,华灿光电本次发行股票的发行对象为京东方科技集团股份有限公司(以下简称“京东方”),拟募集资金20.8亿元。相关事项完成后,京东方将持有华灿光电23.01%的股份,成为华灿光电的控股股东。

公开资料显示,京东方是半导体显示领域龙头企业。而华灿光电是全球领先的LED芯片及先进半导体解决方案供应商,产品广泛应用于显示屏背光源,是京东方显示屏产品的重要组成部分,属于京东方的上游企业。

易主京东方

2022年11月6日晚间,华灿光电发布公告披露定增预案,宣布拟向京东方定向发行3.72亿股股份,同时华灿光电第三大股东New Sure Limited(以下简称“NSL”)拟将所持全部股份的表决权委托给京东方行使及管理,交易完成后,京东方将持有公司23.08%的股份,控制公司26.60%的表决权,成为公司控股股东,北京电控则将成为华灿光电的实控人。

关于为何要放弃控股权、引入京东方,华灿光电原控股股东珠海华发科技产业集团有限公司(曾用名珠海华发实体产业投资控股有限公司,以下简称“华发科技”)在答复深交所问询函时表示,此次发行是为了助推华灿光电协同上下游产业链资源、加快前沿技术研发及产品落地,有利于实现国有资产保值增值、争取未来实现投资浮盈收益的同时,也能为珠海当地产业落地、产业链发展发挥积极促进作用。

据悉,在本次发行完成后,华发科技虽不再是华灿光电控股股东,但仍持有其19.08%的股份。

“由于公司的LED芯片产品广泛应用于显示屏背光源,是京东方显示屏产品的重要组成部分。对京东方而言,芯片作为产业链的关键环节,对终端产品的成本、良率、显示效果有直接的影响。”华灿光电在募集说明书中指出。

京东方在2022年11月7日发布的公告中表示,一方面,公司为加快物联网转型,落实“屏之物联”战略,优化整合“1+4+N+生态链”业务架构,MLED(Micro LED及Mini LED的统称,被认为是下一代,甚至是终极的屏幕方案)业务为其中重要一环,因此需要持续加大对 MLED的技术和资源投入。而华灿光电LED芯片核心技术与京东方先进的半导体显示技术、高速转印技术共同组成京东方 MLED业务战略的技术基石。

另一方面,完成此次交易,京东方核心资材MicroLED芯片的供应将得到保障,同时还可协同实现产品迭代升级。市场开拓方面,京东方MicroLED业务处于产业链中下游,未来可为华灿光电小间距LED芯片产品提供出海口。

业绩承压

华灿光电的主要业务为LED芯片、LED外延片、蓝宝石衬底及第三代半导体化合物GaN电力电子器件的研发、生产和销售。

近年来,随着兆驰、三安、乾照等厂商的产能大幅释放,LED芯片市场明显供过于求,且由于全球需求不振,市场竞争更加激烈,大多数芯片厂商也都进入了亏损状态。其中华灿光电的情况尤为严峻。

华灿光电2022年财报显示,公司扣非净利润已经连续四年亏损,2019至2022年分别约为-13.73亿元,-4.18亿元,-2.70亿元,-4.12亿元。2023年第一季度营业收入同比下降40.98%至约3.99亿元,净利润同比大幅下降1837.15%至约-1.24亿元。

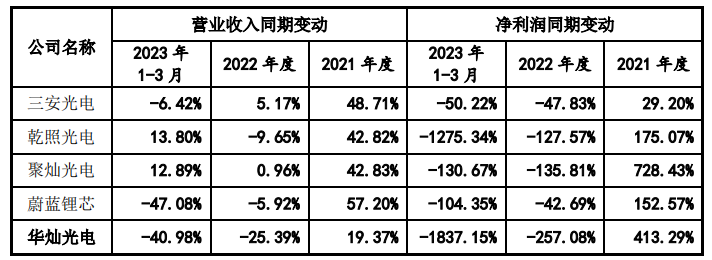

(同行业可比公司营收净利情况,图源:募资说明书)

(同行业可比公司营收净利情况,图源:募资说明书)严峻的财务状况也引来了深交所的关注,要求华灿光电就净利润下滑幅度大,且超过同行业公司的原因进行说明。华灿光电答复,除下游市场需求下降之外,公司研发投入不降反升、管理费用下降幅度较小,资产减值损失增加较多以及政府补贴下降等,都对公司业绩造成了负面影响。

具体而言,2022年和2023年1至3月,受行业需求和公司产能影响,华灿光电存货跌价准备较大导致资产减值损失相比去年同期增加较多,资产减值损失分别约为2.47亿元和0.71亿元,较上年同期分别增加了242.78%和1208.67%。

同时,2022年和2023年1至3月,华灿光电确认收到的政府补助等其他收益分别约为2.96亿元和0.27亿元,较上年同期分别减少28.23%和57.31%。

就净利润下降幅度超过同行业可比公司的原因,华灿光电解释,相比聚灿光电、蔚蓝锂芯,其LED产品应用以背光、照明领域为主,华灿光电LED芯片产品应用于显示领域的LED芯片产品亦占有较大的销售比例,而显示领域终端市场需求下滑导致公司收入下降幅度较大。根据GGII统计数据,2022年,LED显示屏应用端出货量同比下降幅度超过20%。

而对于华灿光电毛利率水平低于同行业公司的原因,该公司解释,由于产能未完全释放所致。华灿光电称,2022年,公司继续推动产品结构的转型升级,但产品转型升级的过程中,由于新产品通过客户验证、设备购置等需要一定时间,产能利用率未完全释放。2022年公司产能利用率为62.36%,同行业可比公司乾照光电、聚灿光电的产能利用率分别达到76.62%和98.23%,导致公司2022年单位成本较高,毛利率水平较低。

布局Micro LED

华灿光电如何破局,改变既往持续盈亏的困境?

布局Micro LED是华灿光电升级产品结构的重要一步。募集说明书显示,华灿光电本次定增的核心募投项目Micro LED晶圆制造和封装测试基地项目预计总投资20亿元,将在珠海厂区建设Micro LED晶圆制造和封装测试基地。项目的主要产品为Micro LED晶圆和像素器件,主要面向大尺寸商用显示、AR/VR头戴式设备及可穿戴设备等应用。

据了解,MicroLED是近年来兴起的新型显示技术,被认为是背光、显示领域的重要技术发展方向,市场前景广阔。根据TrendForce集邦咨询预测,到2026年,全球Micro LED显示市场产值将达到33.91亿美元,2021至2026年的复合增长率将达到173.89%,呈现高速增长态势。

当前在Micro LED领域,类似于京东方和华灿光电等下游面板与上游LED芯片企业进行整合的案例并非孤立。如三星电子投资錼创科技发展Micro LED;TCL华星光电与三安合资成立芯颖显示科技;富采携手友达群创共同发展Micro LED 显示等。

自2017年起,京东方便开始致力于布局Mini/Micro LED赛道,打造产品群。2020年还成立了子公司晶芯科技,专门从事Micro/Mini LED相关产品的研发与生产。

该公司在认购定增股票的公告中表示,通过本次交易,京东方Micro/Mini LED业务未来将实现对产业链核心环节整合,进而融合自身在封装、应用领域积累的优势资源,完整打通衬底、外延、芯片、封装、应用全产业链。

另一方面,华灿光电也是行业内最早开展Mini/Micro LED技术研发的芯片企业之一,目前技术水平及出货量均处于行业领先。TrendForce集邦咨询数据显示,在2021年所有芯片厂的营收中,华灿光电排名第四,同时在Micro/Mini LED等先进技术领域也属产业前锋,若单纯统计Mini LED芯片营收,华灿的规模次于晶电和三安。

华灿光电2022年年报显示,凭借长期的技术积累形成先发优势,公司的Micro LED芯片产品在波长均匀性、性能、良率等方面通过了多家头部企业的验证;Micro LED像素器件在2022年10月份也取得突破,实现了上屏点亮;用于AR近眼显示的微显示屏幕,采用目前行业较为先进的晶圆集成工艺,样品已实现屏幕动态画面显示。

对于京东方控股之后的发展规划,华灿光电在募集说明书称,双方将进一步加强与上下游资源协同和产业协同,丰富产品结构,提升产品竞争力,拓展应用市场,共同拓展 Mini/Micro LED 前沿技术及产品。华灿光电将充分利用京东方的资金、资源优势,有效整合资源,与京东方形成优势互补,促进公司的长期持续、健康发展。

(作者:王雪 编辑:骆一帆)