华灿光电一季报有何亮点和不足?

图片来源:摄图网4月24日晚间,华灿光电(300323)发布了一季报,数据显示,一季度营收利润都保持增长,但利润端依然未扭亏,不过,在不足之处,也有一些亮点展现。

营收同期新高利润不佳依旧

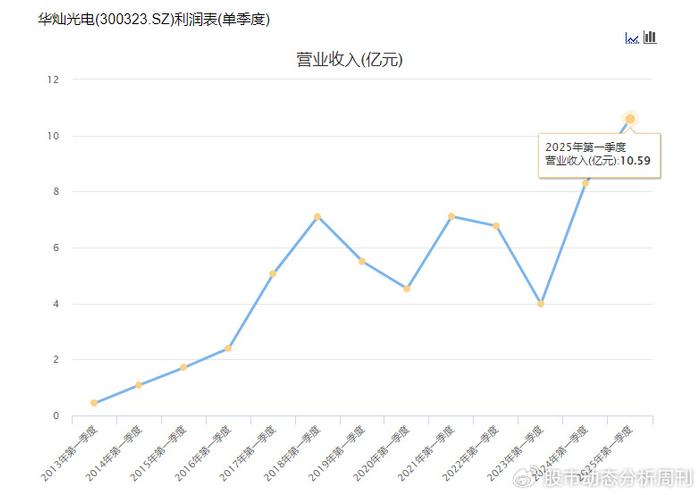

一季度,华灿实现营收约10.59亿元,同比增长达27.82%,是自2012年6月上市以来营收最好得一季报,刷新了去年一季度刚创下的8.29亿元的记录。

华灿光电上市以来的一季报营收

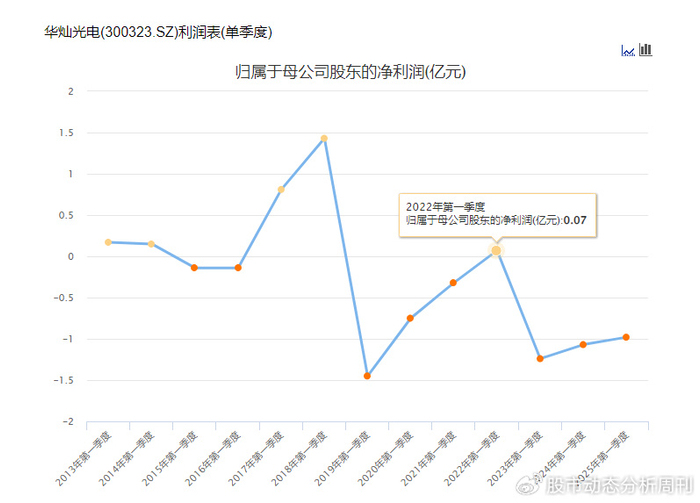

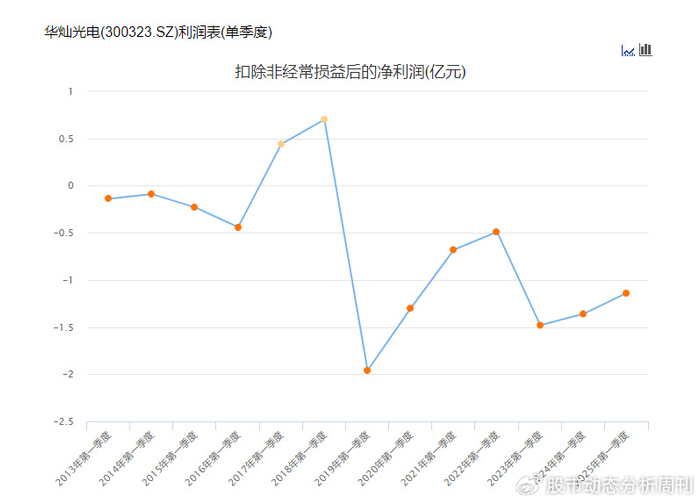

利润方面就差点意思,归母净利润约亏损0.98亿元,同比增长9.13%;扣非归母净利润约亏损1.14亿元,同比增长16.42%。两个口径的利润端改善幅度均不如营收增幅。

2019年以来,7个一季报里,华灿的归母净利润只在2022年实现约700万元净利润,其它6个一季报均为亏损,扣非归母净利润更是全部为亏损状态。

华灿光电上市以来的一季报两个口径利润端表现

毛利率回升明显费用&减值拖累业绩

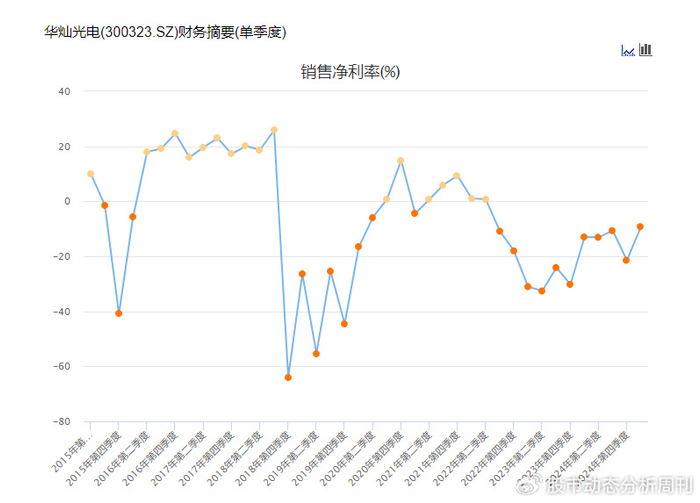

今年一季度,华灿光电毛利率回升明显,达5.83%,是2023年以来的最高水平。

净利率方面,华灿一季度为-9.22%,依然很差,但这却是2022年第三季度以来最好的表现。

华灿光电近十年以来的单季度毛利率、净利率走势

拖累华灿一季度利润的,主要还是费用端大增和资产减值增加。

合并利润表项目重大变动原因说明

来源:一季报

可以看到:

销售费用增加约452万元;

管理费用增加约2552万元;

财务费用增加约736万元;

其他收益减少约1337万元;

资产减值损失增加近2809万元。

上述总计近8000万元,尤其是管理费用以及资产减值损失两个方面,合计影响超过5000万元。

当然,这也是未来有利的一面,因为像管理费用这种激励前置导致的费用增加,只要营收持续高增长,后面随着这些费用不会再这么高速增加,利润就能体现出来。

资产减值这一块,随着持续计提清理历史问题,后续影响有望逐步减小。

Mini LED电视激增背光业务有望受益

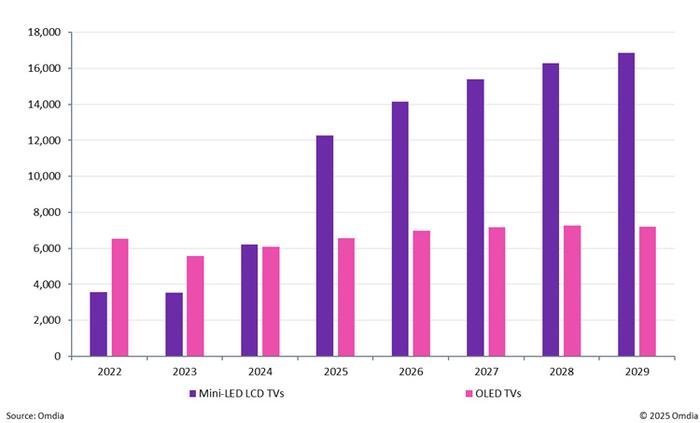

4月25日,Omdia在其公众号发布的文章里贴出了一张数据图。

里面有个出货预测,25年相比24年,Mini LED电视增长几乎一倍,从600多万台,增长到1200万台以上。

稍早前的4月中旬,咨询机构洛图科技也表示,电视市场Mini LED爆发增长,技术普惠加速市场重构。洛图表示,Mini LED背光作为2024年中高端电视市场的风向标,助力MLED市场迎来新一轮的高速增长。根据洛图科技(RUNTO)数据显示,2024年全球Mini LED电视出货量为785万台,较2023年的425万台增长84.7%;其中,中国市场Mini LED电视的出货量更是飙升至416万台,同比增幅高达352.2%,产品渗透率达到11.6%,较2023年提升9.1个百分点。预计2025年,在国补政策的刺激下,中国Mini LED电视将进一步向中低端市场下沉,整体出货量将达到923万台,同比增长122%,渗透率超过25%。而全球Mini LED电视市场的出货量规模也将大幅增长70.6%,总量超过1300万台。

虽然咨询机构的具体数据不一样,但体现的大趋势一样,即Mini LED电视2025年将大爆发。这种背景下,Mini LED背光有望受益。

当然,作为咨询公司的第三方机构,有的时候可能会偏乐观一点,但大方向是大幅增长的。另外,上述两个咨询机构统计的是终端电视的台数,如果向上看华灿、乾照、三安这样的LED芯片厂家,他们统计的是一般是物量,即电视背光用的LED芯片的片量,差异就比较大了,因为电视的尺寸和驱动的方式都是有直接相关的,所谓MiniLED,,做500个分区是,做上千个分区甚至数千个分区,也是Mini LED,所以这个原因会对片量的影响比较大。如果未来Mini LED向小屏化渗透,片量增幅可能就不如终端的增幅。

但不管怎么样,MiniLED背光是华灿、乾照、三安这样的LED芯片厂家的一个重要增长市场。