一道新能弃华民股份而去,因有隆基、沐邦托底?

随着行业洗牌的深入,动辄50亿、上百亿的扩产计划成了银样蜡枪头――中看不中用。其实,在供需严重失衡的当下,不止百亿级扩产计划频频夭折,那些十亿级、上百亿级的产品订单同样经不起市场推敲。

2022年硅料价格走牛时,大全能源签订了超2500亿元的长协订单,以当时的订单规模按5年期计算,年均营收将达到500亿元。即便硅料交易采取“锁量不锁价”机制,随行就市,当时这个订单额度也足以支撑大全年均营收保持一个可观的水平。

可最新的2025中报显示,大全能源H1实现主营收入14.7亿元,同比下降67.93%;归母净利润-11.47亿元,同比下降71.1%;扣非净利润-11.54亿元,同比下降66.4%。

以其H1的营收水平来看,若H2保持上半年的营收水平,其全年营收充其量能达到30亿元。看到如此“瘦弱”的营收数字,您会想到这会是签下超2500亿元长单的企业应有的营收规模吗?

由于价格下行,各环节的采购需求、合同额大幅下降,光伏行业内签下的高额采购订单看上去愈发的虚有其表,华而不实。对此,感触颇深的企业可能还有曾签订超200亿元的华民股份(300345)。

据公开信息,华民股份于2023年先后与一道新能、棒杰股份、华晟新能源、正泰新能和通威新能源签订了硅片框架采购协议。其中,华晟新能源、正泰新能的下单均为3年15GW,一道新能的订单是3年13.6亿片,通威新能源的订单是3年15.2亿片,棒杰新能源的订单是3年8700万片。

按1GW订单约1.16亿片硅片计算,通威新能源的订单规模为13.10GW,一道新能的订单规模为11.72GW,棒杰新能源的订单规模为0.75GW。

然而,就在一年的时间里,华民股份五大客户已失其二。棒杰新能源的订单仅执行了218.85万元就已到期,后续几无进一步合作可能。目前,棒杰新能源扬州10GW电池片项目已于3月初临时停产,江山16GW电池片、16GW硅片项目宣告终止,2025年中报显示棒杰股份2025年上半年光伏业务营收“挂零”。

同时,华民股份与一道新能之间的框架采购合同也基本“告吹”。2024年报显示,双方的合同仅履行了2617.00万元。华民在年报中提到此项合同存在无法履行的重大风险。

在有关合同未正常履行的说明中,华民股份表示,受供需矛盾及产能错配影响,光伏行业产品价格大幅下降且持续低迷,光伏行业企业亏损严重,扩产计划纷纷终止或延期,同时在政策引导及行业自律号召下,光伏企业开工率降低,合同进度执行缓慢,双方计划签订补充协议解除原合同,后续继续保持友好合作关系。

从这段表述上看,华民股份与一道新能之间13.6亿片硅片框架采购合同已经解除。这样,剩下仍履行合同的客户剩下了华晟、通威和正泰新能3家。

一道新能是TOPCon电池片、组件龙头企业之一,拥有各30GW的电池片和组件产能,自2023年以来已连续2年入围全球组件出货Top10榜,2025年凭借14.5-15.5GW的出货可排在H1出货榜第八的位置,出货量要略高于协鑫集成(14GW+)。

今年4月,一道新能在法国启动建设3GW组件项目,流露出未来在海外配套硅锭、硅片设施的战略意图。作为TOPCon电池片、组件新势力,一道新能目前并未建成硅片产能。因此,其硅片需求来自于外采。按1GW组件对应需要1.25GW硅片来看,一道新能2024年出货25-26GW,对硅片的需求量约为31.25-32.5GW硅片。

这是一个不小的需求量,按照不把鸡蛋放在一个篮子的原则,理论上一道新能可以多家硅片供应商签订采购协议,确保硅片的多元化稳定供应。以与华民股份签下11.72GW采购量计算,一道每年在华民的采购量约为4GW,仅占其年度硅片总需求量的约八分之一,不会存在供应集中的风险。

鉴于此,那么一道新能为何要解除原合同呢?

个中的原因我们无从得知,只能从一道新能的战略动向去探析。

实际上,仅形成电池片、组件一体化产业链的一道新能,其硅片一直依靠外采,且其也采购部分电池片。

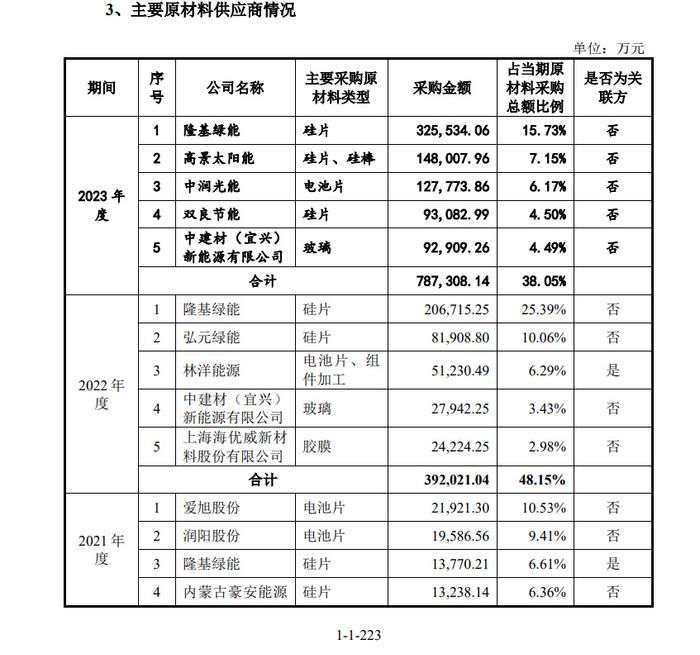

招股书显示,2021年度一道新能的五大供应商有爱旭股份、润阳股份、隆基绿能、豪安能源、浙江矽盛电子,其中爱旭和润阳主要供应电池片,隆基、豪安和矽盛电子负责供应硅片。

2022年度,隆基绿能和弘元绿能成为一道新能第一大和第二大硅片供应商,前者采购金额占比25.39%,后者占比10.06%,林洋能源负责电池片、组件代加工,玻璃和胶膜供应来自中建材新能源和海优新材。

2023年度,隆基绿能仍是一道新能最大硅片供应商,采购占比降至15.73%,但采购金额由2022年的2.06亿元增至3.25亿元。另外,高景太阳能和双良节能成为主要的硅片供应商,电池片供应则换成了中润光能。

综上可见,2021-2023年隆基绿能一直是雷打不动的主要硅片供应商外,一道新能的硅片供应开始在豪安能源、矽盛电子、弘元绿能、高景太阳能和双良节能之间更迭。同时,主要电池片供应商也在爱旭股份、润阳股份、林洋能源、中润光能之间更迭。

在与隆基绿能、高景太阳能等建立密切合作关系后,一道新能也在积极拓展新的硅片、电池片合作伙伴。除了与华民股份合作之外,一道新能还在深化与沐邦高科的长期合作关系。

2023年10月30日,忻州市人民政府与沐邦高科战略合作协议在云中河温泉度假区签署。沐邦高科董事长廖志远,一道新能源董事长刘勇,内蒙古豪安能源董事长张忠安出席并交流。

2024年3月22日,沐邦高科公告,公司与山西忻州市人民政府签订《战略合作协议》,拟在山西省忻州市经济开发区投资16GW N型高效单晶硅棒项目,项目总投资40亿元。

据悉,此项目是山西省政府重点招商引资项目,也是忻州光伏产业园的支柱项目之一,另一项目是总投资60亿元一道新能14GW TOPCon光伏电池项目。目前,一道新能14GW电池片项目已投产,沐邦高科16GW硅棒项目也计划于2025年投产。

不难看出,沐邦高科的16GW硅棒项目正是给一道新能14GW电池片项目做的配套。若两个项目均如期投产,那么一道新能与沐邦高科及其子公司豪安能源之间的合作将进一步深化,不仅硅片需求会提升,且实现了就近供货,进一步降本增效。

除了与沐邦高科的深度合作之外,一道新能与其他电池片厂商有也建有合作关系。

主要客户包括一道、海泰、英利、国晟、爱康等知名行业组件企业。据华东重机发布华东光能科技(徐州)有限公司(简称“徐州光能”)招募破产重组投资人的公告,徐州光能的主要客户有一道、海泰、英利、国晟、爱康。

都是TOPCon电池同行,一道新能咋成了徐州光能的客户呢?道理很简单,类似爱旭股份、润阳股份、中润光能、林洋能源名列五大供应商,一道新能与徐州光能也有电池片代工或采购方面的合作。

作为TOPCon电池、组件领军企业之一,一道新能外采电池片来生产组件在业内并不稀奇。因为电池片价格跌破成本线后,不少企业外购电池片的成本要比自己生产的成本还低,这导致很多有电池片产线的企业都选择了外购电池片。

2024年5月10日,中科云网与苏州协鑫签署了《电池片销售合同》,约定公司在2024年分批次向苏州协鑫供应转换效率达到24.6%及以上规格的N型单晶电池片,总量共计1600MW。

5月13日,中科云网又与一道新能签署了《电池片销售合同》,约定公司分批次向一道新能供应标称效率达到24.7%及以上规格的N型单晶电池片,预估销售总量共计1,408MW。

不过,仅在签订3008MW即3.08GW电池片采购协议一个月后,中科云网核心子公司――中科高邮便陷入了停工、欠薪风波。

前不久,*ST云网在2025年中报里表示,2025年H1,公司新能源光伏电池项目已安排2条生产线进场安装调试,暂未投产。其通过技改进入了光伏组件、边框环节。2025年上半年,公司光伏业务实现营收10,251.34万元,同比增长1,995.25%。

一道新能选择外采电池片,可能还有自身电池片产能不足的原因。

据对外官宣口径,一道新能在2022年的电池片、组件产能各为20GW,2023年的电池片、组件产能各为30GW。目前,官网披露的口径也是电池片、组件产能各30GW。现实中,一道新能的电池片、组件的有效产能要滞后于上述数字。

据一道新能2024年6月29日提交的招股书,截至2023年底,公司主要已投产基地有浙江衢州基地一期、浙江衢州基地二期、江苏泰州基地、福建漳州基地一期、甘肃武威基地、湖北京山基地、广西北海基地、福建漳州基地二期等。截至2023年底,公司电池、组件合计名义产能为11GW、17.5GW。

追踪自2024年光伏扩产动态,并未发现一道新能电池片项目投产动态,组件投产项目则有2个,一是1月20日一道长通威宁2.4GW组件项目,二是7月13日一道新能京山10GW组件项目。

以此计算,一道新能到2024年底组件产能达到29.9GW,而加上忻州14GW电池片项目,其电池片产能为25GW,形成了接近0.83:1的电池、组件配比。

从战略安排上看,跻身全球组件出货Top10的一道新能,未来会将资源更多集中在TOPCon技术的升级迭代方面,持续巩固其新一线组件厂商的地位。

至于硅片供应,在与隆基绿能、高景太阳能、双良节能、弘元绿能、矽盛电子建有合作关系,随着沐邦高科忻州16GW硅棒项目年内投产,一道新能的硅片供应合作关系将会更加稳固,更具有就近生产、加工的成本优势。

考虑到这一点,一道新能解除与华民股份的采购协议似乎是水到渠成的事儿。(草根光伏)