苦研技术,南大光电,夺下全球第一!

(来源:浪哥财经)

国内高校,“批量生产”上市公司老总。

紫光集团董事长赵伟国、兆易创新创始人朱一明、豪威集团创始人虞仁荣等,均出身于清华大学。百度李彦宏、新东方俞敏洪则来自隔壁的北京大学。

相较于清北系的“创业天团”,南京大学似乎低调许多。

虽然低调,却不妨碍南大走出一批响当当的企业家,恒瑞医药、天合光能、华海诚科等公司创始人均出身南京大学。另外,南大光电创始人、“中国MO源之父”――孙祥祯,早年也就读于南京大学化学系。

MO源――“易燃易爆炸”

MO源听起来陌生,却是芯片制造中的核心材料。

芯片制造薄膜沉积、刻蚀、光刻三大流程中,MO源主要应用在化学气相沉积环节。将MO源与氨气或其他气体在高温腔室中加热反应后,可在衬底表面生成晶体薄膜,完成薄膜沉积。

这一材料多用在LED芯片、射频芯片中,手机和电视屏幕能不能发光、发什么光,本质上是由MO源种类来决定的。

MO源纯度要求相当高,基本在6N以上,技术把控很严苛。

创始人孙祥祯1989年研发出MO源主要材料三甲基锑,2000年又带领课题组攻克MO源研发,打破海外企业垄断并成功产业化,南大光电由此正式成立。

此外,MO源化学性质活泼,空气中就能自燃,遇水则猛烈爆炸。“易燃易爆炸”的特性,令当时不少公司望而却步。20世纪80年代,科研环境跟今天无法相提并论。MO源研发设备启动时噪音极大,这种条件下创始人孙祥祯依然坚持实验,后面落下右耳失聪的毛病。

埋头苦研技术的精神,令南大光电得到应有回报,2019年南大光电MO源产品市占率达到全球第一。

2021年来,公司含MO源在内的前驱体材料业务,毛利率长期在40%以上,盈利能力比肩芯片设计公司。

2025上半年,南大光电前驱体材料(含MO源)产能为195.95吨、产量为182.53吨,产能利用率攀升至93.15%,是南大光电近几年产能利用率的高峰。中报显示公司还有143吨在建产能,下游市场供不应求。

攻克MO源,只是南大光电前进路上的第一步,后面还有更多挑战,等待公司去征服。

承接“02”专项

进军电子特气

半导体材料位于产业链上游,涵盖光掩模、电子特气、溅射靶材、抛光材料、引线框架等环节,是半导体国产化的关键环节。

拿下MO源的产业化技术后,南大光电将目光转向电子特气。

21世纪初,为了突破半导体核心技术,名为《极大规模集成电路制造装备及成套工艺项目》的“02专项”横空出世,与公司主营业务相契合。2013年,南大光电正式承接“02专项”中高纯特种电子气体的研发与产业化项目。

不负众望,三年时间过去,南大光电具备高纯度砷烷、磷烷产业化能力,将纯度提升至6N级。

又过了三年,2019年10月公司收购山东飞源气体,切入氟类气体领域,真正走上营收增长的“快车道”。山东飞源气体,是当下南大光电淄博子公司的前身。

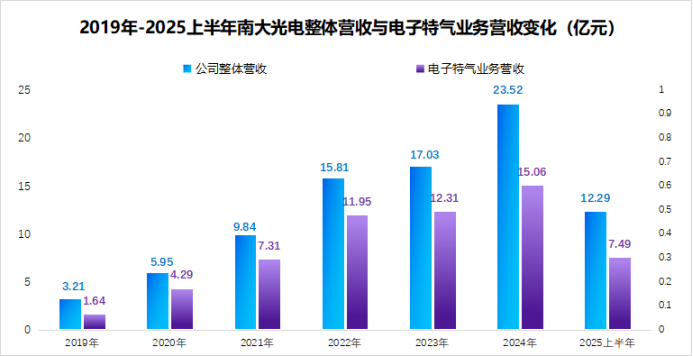

2019年-2024年,公司电子特气收入以74.1%的年复合增长率,从1.64亿增长到15.06亿。同期,南大光电营收从3.21亿增长至23.52亿元,电子特气是其中主要推动力量。

电子特气业务能实现快速放量,离不开公司的精准布局。

三氟化氮是电子特气需求最大的领域,市场占比多年来维持在20%左右,南大光电精准布局三氟化氮,承接下游市场需求。2025上半年仍有7200吨电子级三氟化氮项目在建,预算总投资额10亿元。

电子特气是晶圆制造中的重要耗材,贯穿芯片制造全过程。

薄膜沉积、刻蚀、光刻都离不开电子特气,高温制造工艺中还需要惰性气体来保护晶圆。近年来半导体领域国产替代的全方位推进,2020-2024年间,国内电子特气市场规模从174增长至262亿元。

加上南大光电自身也很“争气”,研发费用率在2020年一度冲上38.98%。内外双管齐下,公司电子特气业务迅速增长,算是情理之中。

攻坚克难

瞄准ArF光刻胶

南大光电继续在半导体材料领域开疆扩土,这次,公司的目标转向光刻胶。

光刻胶通常以波长分类,从生产难度来说g线<i线<KrF光刻胶<ArF/ArFi光刻胶<EUV光刻胶。南大光电绕过中低端产品,直接布局了高端ArF光刻胶。

2021年7月,南大光电光刻胶验证完毕,成为国内首个通过ArF光刻胶客户验证的公司。旗下子公司宁波南大光电实力强大,可自主研发光敏剂、功能树脂等原料,实现从光刻胶原材料到配套产品的全部自主化。

从MO源前驱体材料到电子特气研发,再到ArF光刻胶的技术突破。冲在攻坚克难第一线,符合南大光电的一贯作风。

但国内强敌环伺,鼎龙股份、彤程新材、华懋科技等公司同样布局了光刻胶。

2025年3月,鼎龙股份发布公告拟募集资金9.1亿,投资超8亿用于300吨ArF/KrF光刻胶产业化项目建设。2025上半年,公司布局近30款高端光刻胶,超过15款产品已送样给客户验证。

彤程新材ArF光刻胶、KrF光刻胶在2025上半年也陆续通过国内多家客户认证,公司300吨ArF光刻胶和400吨KrF光刻胶计划产能,已有部分建设完成。华懋科技则是依托于徐州博康,间接布局光刻胶业务。

相较于上述3家公司,南大光电的优势在于产品通过验证时间早、全环节自研。2024年公司年报称,ArF光刻胶已经通过下游3家客户验证。

自研虽好,但放量上也得做足功夫。

虽说南大光电2024年ArF光刻胶销售额突破千万级别,但与公司电子特气、前驱体材料的收入规模相比似乎有些不够看了,财报之中也并未显示扩产苗头。

2028年国内光刻胶市场规模可突破150亿,彤程新材、鼎龙股份等公司虎视眈眈,南大光电仍需严阵以待。

总结

从三甲基锑到ArF光刻胶,从自研前驱体材料到进军高端光刻,南大光电在这条路上坚持了20年。

不论是上游半导体材料、设备,还是中游晶圆制造与下游封测环节,半导体领域国产替代正在全面推进。海阔凭鱼跃,天高任鸟飞,屡次率先打破海外垄断、实现技术突破的南大光电,日后有望继续砥砺前行!