港股三大指数本周普跌科指跌超8% 科技医药股领跌市场

财联社6月23日讯(编辑 胡家荣)今日是港股端午节后首个交易日,但市场表现较弱。截至收盘,恒生指数本周累计下跌5.90%,报收18858.71点;科技指数同期累计下跌8.67%,报收3866.47点;国企指数同期累计下跌6.58%,报收6383.35点。

本周大事

首先回顾一下本周重要事件。一则涉及整个港股市场,另一个涉及汽车板块。

双柜台模式于周一正式推出

香港交易所在香港证券市场正式推出“港币-人民币双柜台模式”及双柜台庄家机制。截至目前,港交所已批准24家上市公司设立人民币柜台,多数是蓝筹股和港股通标的,交易较为活跃,占港股市场主板日均总成交额的40%左右。

汽车股频频迎来市场利好

除了双柜台之外,汽车相关政策也是市场关注焦点之一。

新能源汽车购置税减免政策在6月21日得到延续,财政部、税务总局和工业和信息化部联合发布了《关于延续和优化新能源汽车车辆购置税减免政策的公告》,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税。

国务院办公厅也在6月19日发布了《关于进一步构建高质量充电基础设施体系的指导意见》,旨在构建高质量充电基础设施体系,支撑新能源汽车产业发展,促进汽车等大宗消费,助力实现碳达峰碳中和目标。

6月15日,工信部、发改委、商务部、农业农村部、国家能源局组织开展了2023年新能源汽车下乡活动,以促进农村地区新能源汽车推广应用。

隔夜美联储主席言论引发港股下挫

当地时间周四,美联储主席鲍威尔连续第二天做客国会,参与参议院银行委员会对美联储《半年度货币政策报告》的听证会。与市场预期高度相符的是,鲍威尔继续强调美联储目前只是放慢了加息的节奏,但不要指望降息会很快发生。

同时对于“终值利率”的问题,鲍威尔表示他的看法与本月公布的经济预期一致。在最新的点阵图中,FOMC委员对2023年政策利率的中值预期是5.6%,约等于还有两次25基点的加息。

事实上, 市场预期年内仅剩下一次加息,昨晚这一言论着实超出市场预期。

此外,当地时间周四,英国、瑞士、挪威、土耳其央行宣布加息。英国央行意外宣布加息50个基点,将利率提升至5%,为2008年以来的最高水平。这是英国央行连续第13次加息,在利率决议公布前,市场倾向于该央行将加息25个基点。另外,土耳其央行加息650个基点,将利率升至15%。该行表示将进一步收紧政策,但力度仍弱于市场预期。

机构如何看待当下市场?

中泰国际今日早间指出,外部流动性已非影响港股走势的主要变量,海外股市如美股、欧洲股市、其他亚洲区股市均无视美债利率波动而继续上行,就说明投资者对利率的敏感度已降低了,加息加多少已不太重要,更重要是利率已接近峰值。

中泰国际还指出,港股的走向更多取决于中国自生的内生经济增长动力及政策的预期,当恒生指数升近20000点,进一步上行需要更强的政策刺激及内生增长配合,预计恒生指数短期将回复波动市。

今日市场

从盘面来看,受美联储鹰派表态影响,港股多数板块走低,其中医药、科技、汽车、房地产等板块下挫,而仅有部分游戏股小幅上涨。

医药股面临两大难题 相关个股走低

医药外包板块中,昭衍新药(06127.HK)、维亚生物(01873.HK)、泰格医药(03347.HK)分别下跌11.24%、7.01%、6.49%。

注:医药外包概念股表现

注:医药外包概念股表现根据媒体报道,药明生物CEO陈智胜透露,今年上半年公司新签25个项目,低于往年四五十个项目的预期水平,其中中国项目占比不足两成。

对于不及预期的表现,陈智胜解释称,“自2021年第四季度以来,全球创新药投融资减少,对公司早期项目数影响很大,药明生物是最后一波受到影响的企业。公司市场份额并未减少,只是客户资金紧张,导致签单周期拉长。”

一位CXO公司人士向财联社透露,相关投融资数据显示今年一季度全球生物医药融资事件及融资总额同比均有大幅下降,国内市场降幅较大。

科技股受美联储释放鹰派信号 万国数据跌超4%

科技股中,万国数据-W(09698.HK)、舜宇光学科技(02383.HK)、比亚迪电子(00285.HK)分别下跌4.44%、3.69%、2.58%。

注:科技股表现

注:科技股表现消息方面,科技股受到美联储鹰派消息影响,多数科技股下挫。不过汇添富基金指出,从中长期维度来看,当下时点是布局恒生科技较为安全的时机。

前18日车市零售数据不佳 小鹏汽车跌近9%

汽车股中,小鹏汽车-W(09868.HK)、蔚来-SW(09866.HK)、零跑汽车(09863.HK)分别下跌8.97%、6.61%、5.98%。

注:汽车股表现

注:汽车股表现消息方面,6月21日,乘用车市场信息联席会发布数据显示,今年6月1日-18日,乘用车市场零售82.8万辆,同比下降6%,环比下降8%。

加之中国汽车工业协会近日指出,2023年5月乘用车产销分别完成201.1万辆和205.1万辆,环比分别增长13.1%和13.3%,同比分别增长18.2%和26.4%。整体来看,当前国内汽车市场的需求动力依然不强,有待进一步挖掘提升。这一消息令汽车股终止反弹的势头,

房地产持续走低 正荣地产跌超30%

房地产股中,正荣地产(06158.HK)、禹州集团(01628.HK)、远洋集团(03377.HK)分别下跌34.85%、10.20%、6.38%。

注:房地产股表现

注:房地产股表现消息方面,中金发表报告指出,内地6月首三周新房销售未现季节性上升趋势,供需双弱是主因。该行还指出,6月通常为季节性的新房推盘和成交高峰期,但今年6月首三周重点城市推盘量较5月还降两成,成交量也未较5月有所增长,供需双弱是造成这一现象的主要原因。

6月国产网络游戏审批信息公布 部分游戏股逆市上涨

游戏股中,IGG(00799.HK)、中手游(00302 HK)、禅游科技(02660 HK)分别上涨7.28%、4.65%、2.04%。

注:游戏股表现

注:游戏股表现消息面上,6月21日,国家新闻出版署网站公布6月国产网络游戏审批信息,共89款游戏获批,较上月增加3款,为今年来单次数量最多。网易旗下《燕云十六声》、中青宝旗下的《召唤骑士团》、《岛与工厂》在列。中手游旗下《仙剑世界》获得移动端、客户端版号。

市场预计,稳定的发放频率和数量,叠加新游戏数量和质量逐步增强,将助推游戏行业景气度持续回暖。此外,中国银河证券表示,AIGC正深入渗透进游戏开发各环节,在游戏资产生成,内容更新优化和游戏运营及管理等各个领域的应用正快速落地。

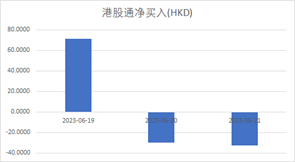

南向资金

本周南向资金累计流入8.91亿,其中周二和周三流出金额最大。(小财注:周五南向交易暂停)

注:南向资金本周表现

注:南向资金本周表现个股新闻与异动

【维他奶国际跌超17% 遭机构下调目标价】

维他奶国际(00345.HK)跌17.53%,报收10.16港元。里昂发布研究报告称,利润率方面,预计维他奶国际(00345)将加大营销活动力度支持销售,可能会导致更高的广告和促销成本。该行将维他奶国际评级由“跑赢大市”下调至“跑输大市”,并将目标价由16.2港元下调至13.3港元。

【蒙古能源涨近8% 煤价环比上涨5元每吨】

蒙古能源(00276.HK)涨7.89%,报收0.82港元。该公司上个交易日下跌15.31%。消息面上,秦皇岛煤炭网21日发布的最新一期环渤海动力煤价格指数报收于721元/吨,环比上行5元/吨。