大反攻!医药王者归来!

美债美元连续走弱、中美关系有缓和迹象、放松华为出口限制、万亿级别财政刺激小作文等一系列重磅利好,都在A股激不起什么波澜。

今日,沪指高开后一度翻绿,最终勉强小幅收涨,但全市场仍有2550家上市公司下跌。对于持续的萎靡行情,场内投资者备受煎熬,投资信心被消磨殆尽,场外见状也迟迟不肯跑步入场。此外,还有一股外资强大卖出力量,每天几十亿流出,引起了更为悲观的市场情绪。

如此大市环境,存量大资金只有扎堆玩题材。减肥药是近来持续炒作的市场主线之一。今日,该题材扩散开来,引爆医药各个细分领域大涨,尤其是CRO飙升逾5%,表现尤为亮眼。

具体到个股看,昭衍新药涨停,泰格医药9.7%,康龙化成7.7%,凯莱英5%,药明康德4%。以上都是那些年葛兰引以为傲的超级牛股,只是年年岁岁花相似,岁岁年年人不同了。

CRO领衔的医药要王者归来了吗?

01

医药赛道,经历了超过两年的狂风暴雨。其中,CRO指数从2021年8月的3200点一路狂泻至今年6月底的1218点,跌幅高达60%。

如此狂泻走势,几乎消灭了一切有信仰的投资者。不管你是散户,还是机构,均是如此。

全部基金CXO持仓占比从2021Q3的3.48%一路减仓至2023Q2的0.84%。其中,医药基金CXO持仓占比从同期的60.8%一路减仓至2023Q2的16.5%。

还有一组数据显示,医疗基金前10大CRO占全部持股市值比例从2021Q3的35%降低至2023Q2的8%。

基金从原来极致抱团CRO,到如今大幅砍仓止损出局,令人唏嘘不已。现在,CRO仓位配比很低了,筹码洗干净了,未来只要有一定量资金配置进去,就能成为驱动上涨的动力。

再看估值水平。从2020年7月的215倍,已经跌落至当前的30倍。很显然,CRO的估值泡沫出清了。

此外,CRO行业的基本面也没有此前市场预期的那样悲观――从高速增长转为稳步增长,业绩没有大面积失速。

在国内,创新药研发服务确实出现了较大程度的下滑,也说明了同质化去产能尚未完成。但海外市场是定海神针,表现出足够韧性。

2022年,博腾股份、凯莱英、康龙化成、药明康德、九洲药业、药明生物、泰格医药海外营收占比分别为89.9%、 84.7%、81.8%、80.9%、80.2%、75.6%、49.2%。

只要海外跨国药企巨头的基本盘稳,国内CRO巨头们的业绩就会稳。而前者业绩表现以及研发投入依然大步向前。

诺华、阿斯利康、辉瑞等多家跨国药企巨头在今年上半年营收均实现双位数增长(剔除新冠药物影响)。其中,阿斯利康营收219.6亿美元(扣除新冠产品),同比大增12%,研发投入52.78亿美元,同比大增13%。

今年上半年,全球TOP20的药企占药明康德收入比例高达38%,其收入同比大增47%(剔除特定商业化项目)。前者研发服务的需求旺盛,也让药明康德的业绩表现持续稳健。

药明康德Q2营收99亿元,同比增6.7%,环比增10.5%。如果刨除掉新冠项目,营收同比增39.5%。Q2净利润为31.45亿元,同比增5.1%,环比增45%。整体业绩表现是超预期的。

药明康德是CRO行业的一面旗帜,业绩没有大雷巨雷,只有高速增长切换至中速增长罢了。

CRO估值泡沫被挤干净,筹码也清洗干净,加之业绩基本盘尚可,恰好又碰上减肥药这根导火索,率先在医药行业展开估值修复。要知道,7月初以来,CRO整体上涨了22%,其中,药明康德飙涨了43%,凯莱英32%。

CRO又是整个大医药的风向标,带动一些医药细分赛道摆脱螺旋下跌漩涡。

02

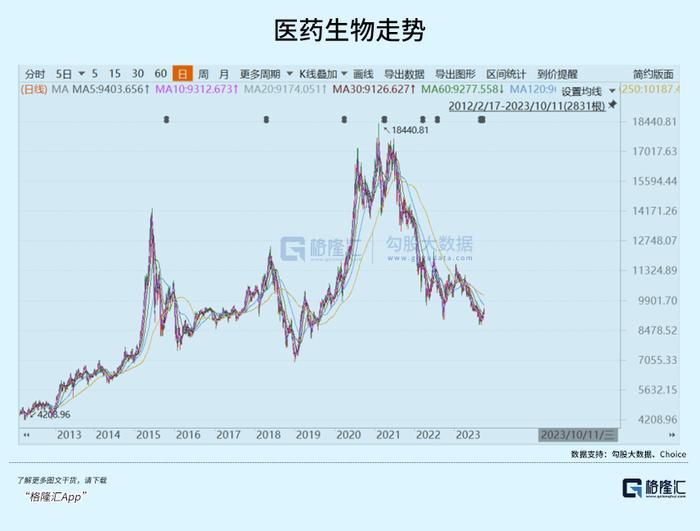

医药生物指数从2021年历史高峰滑落至今,跌幅整整有50%左右。当前现价,最早可以追溯至2015年4月。

再看估值,整体PE仅为28.8倍,处于历史低位水平。而2015年6月高达60倍以上,2020年8月高达66倍以上。

此前,医药跟消费可谓是市场公认的可以穿越牛熊周期的超级牛股赛道。“只输时间,不输钱”被当成最坚定的信仰口号。

消费还能回去创新高,无需质疑。但医药大赛道,还能再现遍地牛股的盛景吗?

在我看来,未来医药分化行情是必然,有的细分领域还能够高歌猛进,有的细分领域可能再也起不来了。

为什么?

政策驱动,深刻改变了行业高毛利的生意模式。

2018年至今,国家医保局一共组织了8批次国采,纳入333种药品。其中,首轮4+7(25个)、第二批(32个)、第三批(55个)、第四批(45个)、第五批(61个)、第六批(16个)、第七批(60个),第八批(39个)。

有数据统计,国采前7批集采药品平均降价超50%,3批耗材集采平均降价超80%,叠加地方联盟集采,累计降低药耗费用超4000亿元。第八批预计每年也能节省167亿元。

这些节省的费用,过去都是医药企业的营收与利润。

集采还没完,今年第9批国采正在集结。并且按照此前政策规划,在2025年之前,药品带量采购将超过500个。

除了药品耗材外,包括种植牙、OK镜、生长激素等品类不属于医保支付的范围,但同样进行了迂回集采。其实,一旦集采力度偏大,行业规模大打折扣,暴利生意变成了一般生意,甚至苦生意。

除了集采,医药反腐在路上,今年的力度尤为明显。

为什么要反腐?

或许是阻力太大,医疗改革推不动吧。

2021年10月15日,国务院医改领导小组正式印发《关于深入推广福建省三明市经验深化医药卫生体制改革的实施意见》。这份医改意见一锤定音,或将深刻改变整个医药行业的运行逻辑,有些类似地产的“三道红线”以及教育行业的“双减”。

三明医改,说到底,就是要实现两个根本性的转变。第一,实现了医院从逐利性到公益性的根本性转变;第二,医院体系从“以治病为中心”向“以人民健康为中心”的根本性转变。

但这涉及利益蛋糕足够大,推动三明医改会很艰难,不是一朝一夕就能完成的。但万事开头难,医疗反腐一波之后,医改又少了一份阻碍。

集采常态化,医疗改革持续推进,都向市场传递了一个非常清晰的信号:医疗公益化。

这样一个宏观政策背景,决定了未来医药行情会分化。比如,CRO业绩盘在海外,未来会有机会。出海竞争力相对较强的创新药企、原料厂、耗材企业也有不错机会。当然,还包括政策大力支持的中医药产业链。

但医药是永续需求,再怎么改革与变化,只是利润空间被压缩了,但日子不会差,仍然要好于不少其他传统行业。你看看,生物医药这些年的ROE仍然保持相对高位――2017-2022年,ROE分别为12%、8.9%、7.5%、9.7%、12.3%、9.9%。

03

涨多了会跌,跌多了会涨,是再简单不过的市场规律。医药大赛道经历血腥的杀估值之后,整体估值进行一波修复在未来是可以期待的。

但这需要宏观大市配合才行。其实,医药同消费一样,均属于大盘成长风格,但当下市场避险情绪浓厚,更偏向于小盘型风格。不过,大盘成长PE位于2018年以来PE百分位的6.9%,可谓是极低水平,而小盘成长或小盘价值百分位均超过50%。

一旦市场走好,风险偏好大幅回暖,市场风格也有望切换。医药在内的大盘成长板块一定会被眷顾到,估值整体进行一波修复是有其必然性。

但无论如何,再也不能以过去的惯性思维去看待整个医药行业,也不要幻想着医药还有整体系统性的大牛市机会。因为时代变了,逻辑变了。(全文完)

PS:华为概念源源不断,从消费电子,到汽车,现在又到5.5G,能否重现2019年5G的投资盛宴?具体又应该布局哪些方向?