纳指生科VS恒生生科,2024谁能更胜一筹?港股医药的曙光:CXO困境反转还是GLP-1力挽狂澜?

虽然10年期美债收益率高达4.3%,但纳指生物科技跃跃欲试,不想等了,直接进入第二轮上升。纳指生物科技牛市于2023年11月启动,与之同步的VikingTherapeutics(维京治疗),实现100天10倍的神迹,市值接近100亿美元,逻辑正好是当前最热主线减肥药。减肥药还没到审美疲劳之时。回顾海外药企的上升史,每一次都是大单品驱动,从无例外。

海外如何映射到国内?主题投资机会可以共振。近期港股CXO板块也大幅异动反弹,3月4日药明生物大涨11%,药明康德涨超12%,泰格医药、康龙化成也分别录得超过5%和9%的涨幅,在CXO和创新药带动下,恒生生物科技也持续反弹,截至3月4日,近14个交易日涨幅接近17%。

01 上扬的美债利率为何压不住纳指生物科技?

休整一个月,美股生物科技已经按捺不住,扔下美债收益率不管,一骑北上。

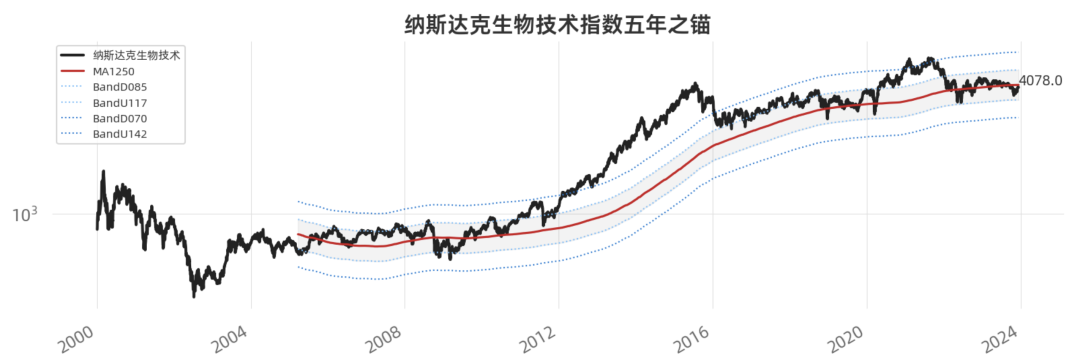

$纳指生物科技ETF(SH513290)$标的指数录得5连涨,2月底突破前期高点,近60个交易日有超10亿元资金流入。513290跟踪的纳指生物科技指数(NBI),采用市值加权,前十大权重股合计占比达56.76%,享受行业领头羊“强者恒强”优势,同时,指数成份股多达225只,因此也兼顾中小市值“黑马”弹性。

纳指生物科技指数夏普比率高达0.14,是标普生科指数的1.3倍,这意味着在承担相同单位风险的情况下,纳指生物科技指数的收益特征明显更优。EarlETF也从“五年之锚”的维度进行了对比,纳指生物科技走势规整,中长期向上曲度斜率更高。纳指生物科技ETF(513290)是国内唯一布局全球创新药龙头的ETF,也是创新药的行情风向标。习惯场外申赎或没有证券账户的投资者,可关注$汇添富纳斯达克生物科技ETF发起式联接(QDII)人民币A(OTCFUND|017894)$$汇添富纳斯达克生物科技ETF发起式联接(QDII)人民币C(OTCFUND|017895)$。

美债各期限利率全线上扬,为何未能压制美股生物科技?

一是在利率下降前,投融资持续边际改善,2023年12月美国创新药VC&PE投融资金额同比增长8.95%。二是美债供需从2023Q3开始脱离常态,美债利率曾一度无法表征无风险利率,这从同期限美债利率高于大型企业债利率可以得到印证。据德邦证券统计,2月中旬以来2Y和10Y的拟合无风险利率均未明显上行,整体处于横盘震荡格局。三是各种治疗风口的催化。

减肥药风口不仅缔造礼来、诺和诺德的王者地位,也在制造神级Biotech。Viking十年窗下无人问,一朝成名天下知。

Viking成立于2012年,现有员工仅27名。2月27日,VikingTherapeutics公布GLP-1R/GIPR双靶点激动剂VK2735治疗肥胖II期临床最新数据,13周减重13.1%,(非头对头)横向对比优于礼来替尔泊肽同期减重数据,且在第13周时未观察到体重减轻幅度达到平台期。

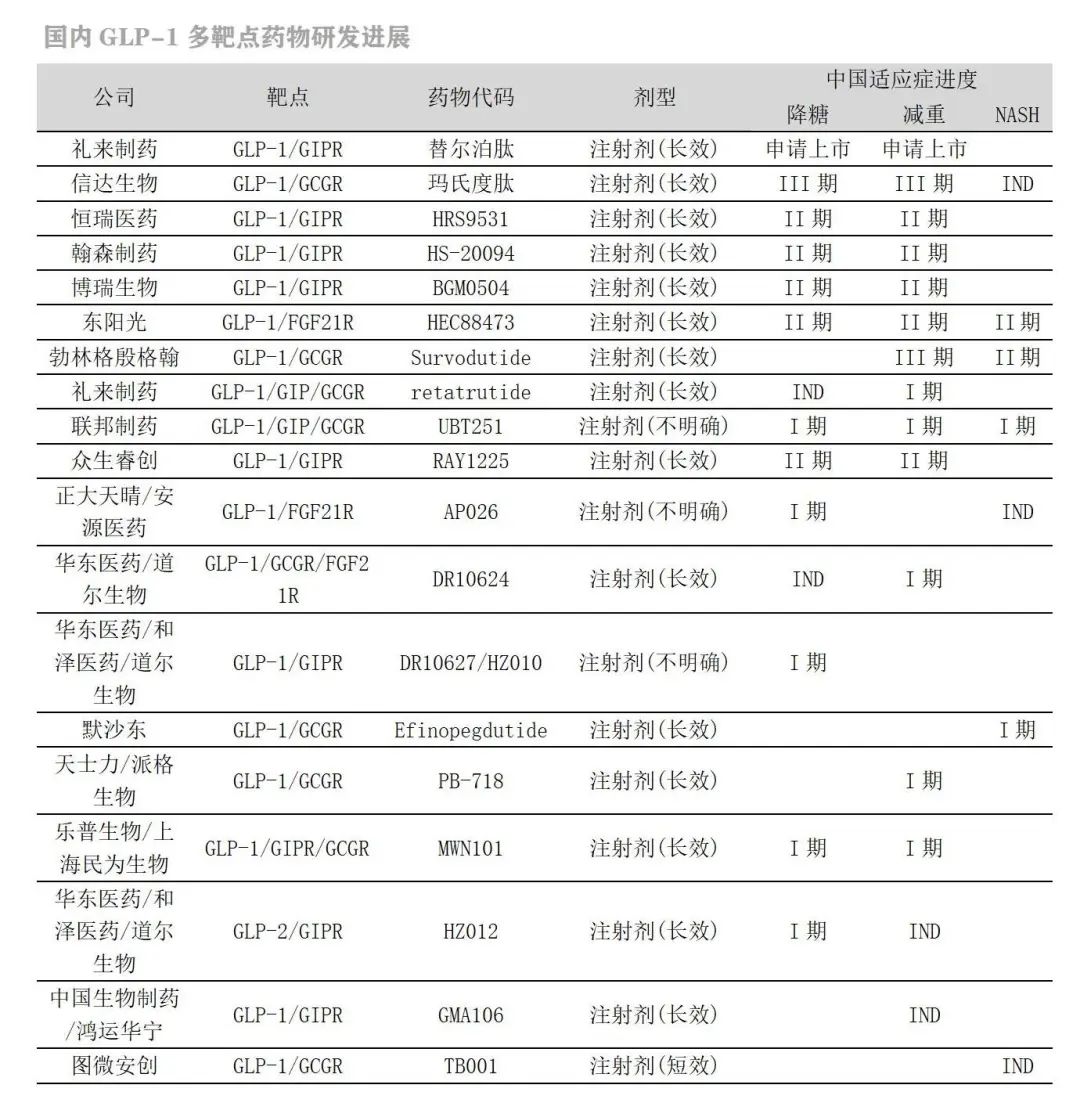

国内有两家GLP-1R/GIPR双靶点激动剂声称也优于礼来替尔泊肽。

众生药业董秘表示,在盲态数据下,与同靶点药物替尔泊肽I期临床药代动力学的结果对比,提示RAY1225注射液半衰期约为替尔泊肽的2倍,同等剂量下暴露量更高,未来临床使用上有望实现2周给药一次。

博瑞医药在解释BGM0504分子设计优势时称,公司发现替尔泊肽对于GLP-1及GIP双靶点分子侧链结构和连接位点存在改良空间,认为可通过优化侧链结构,调整侧链修饰位点,尝试提供药物活性并改善药代动力学特征。

02 迄今最炸裂的GLP-1药物

在Viking大放光芒的同一天,GLP-1双靶点药物还发布一个更炸裂的临床数据。

BI(勃林格殷格翰)/ZealandPharma联合开发的GCGR/GLP-1R)双重激动剂survodutide,在治疗代谢功能障碍相关脂肪性肝炎(MASH,曾用名NASH)的II期临床试验中,83%脂肪肝患者获改善,达到48周后肝纤维化没有恶化的情况下显著改善MASH症状的主要终点,而且达到显著改善肝纤维化的次要终点。

MASH的危害在于患者肝纤维化速度较快,平均每个阶段的进程为7年,直至肝硬化或肝癌。NASH治疗需要同时缓解纤维化并降低肝脂肪含量。

GLP-1多靶点药物不仅是减肥药,其前景将比预期还乐观,可以高看一眼。

Survodutide注射46周后可减重19%,独特之处在于其有潜力成为“首款降低食欲、同时增加能量消耗并对肝脏产生直接影响的抗肥胖药物”。司美格鲁肽不能增加能量消耗,并且GLP-1受体本身不在肝脏中表达,能否改善患者的肝纤维化仍然需要澄清。在一项安慰剂对照的II期临床试验(NCT03987451)中,安慰剂治疗效果优于司美格鲁肽,司美格鲁肽治疗组的患者只有10.6%肝纤维化得到改善,而安慰剂组的患者比例是29.2%。

Survodutide靶向胰高血糖素受体(GCGR),可在肝脏中表达,有潜力直接作用于肝脏并改善肝纤维化。

GIPR/GLP-1R/GCGR是维持人体血糖平衡的调节器,其中GLP-1R具有促进胰岛素分泌、降低血糖和减轻体重的作用,GCGR参与血糖和能量调节,GIPR在高血糖时增加胰岛素分泌,在低血糖时则刺激胰高血糖素的释放。

GLP-1R和GIPR在胰腺细胞中高度表达,GIP调节肝脏脂质含量,并可能参与非酒精性脂肪肝的发病机制。然而,GIP是否独立于其对胰岛素和脂肪组织的影响而直接影响肝脏中的脂质积聚仍存在争议,因为GIP受体在肝脏中的表达仍未得到证实。

胰高血糖素受体(GCGR)主要表达于肝细胞,其被激活后可增加能量消耗(增加糖原分解、糖异生、脂肪分解)。信达生物玛仕度肽也是GLP-1R/GCGR双重激动剂,也在探索NASH适应症,这才是中国创新药史上最强BD,2019年从礼来捡到宝了。

GLP-1多靶点药物不仅是减重效果更强,而且可在更广泛范围内拓展适应症。

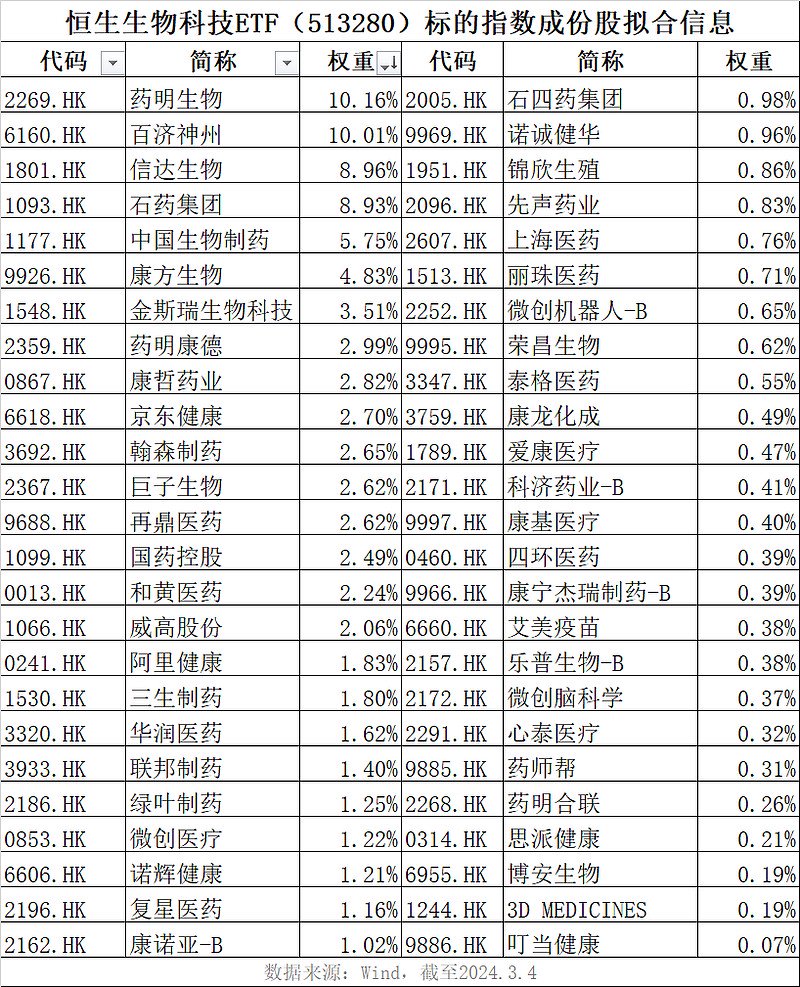

不要对GLP-1类药物审美疲劳,这是海外映射过来的最确定性机会。3月4日,全市场涨幅最高的港股医药类ETF是$恒生生物科技ETF(513280)$,其标的指数主要成分股都属于正宗的GLP-1产业链。

之所以$恒生生物科技ETF(513280)$能在CXO爆发时一路领先,也在于其标的指数季度调仓的灵活性。恒生生物科技指数(HSHKBIO)在3月4日已经完成了2024年的第一次调仓,成份股2进、2出,纳入丽珠医药、药明合联,同时剔除远大医药及康希诺生物。

根据PCF清单拟合,药明生物、百济神州目前为恒生生物科技ETF(513280)标的指数(恒生生物科技指数)第一和第二大重仓股,占比均超过10%,信达生物、石药集团占比超8%,中国生物制药占比超5%,康方生物占比超4%,金斯瑞生物科技占比超3%,药明康德、康哲药业、京东健康、瀚森制药、巨子生物、再鼎医药、国药控股、和黄医药占比均超过2%

此外,恒生生物科技ETF(513280)是全市场费率最低的港股创新药产品,管理费仅0.15%/年,托管费0.05%/年,相比其他同类产品(管理费0.5%+托管费0.15%)便宜了三分之二还多,长期看省到就是赚到!

03 减肥药助力,冲击1万亿美元市值

GLP-1类药物改变了海外药企的竞争格局,相信这也会映射到国内。

近五年海外MNC市值变化,受到大单品兴衰的直接影响。礼来、诺和诺德手握GLP-1大单品,2023年股价分别上涨59%、51%,艾伯维、BMS、强生大单品阿达木单抗、来那度胺、乌司努单抗面临专利悬崖,2023年股价调整,分别下跌4%、32%、18%。

我们再来看礼来、诺和诺德的赛跑,GLP-1多靶点药物的优势,在最开始已经体现出来。

据国盛医药,以诺和诺德的司美格鲁肽的减肥剂型Wegory在2021年6月上市时间点划分礼来的2015年至今的股价。

从2015年1月到2021年6月,礼来股价从70.06美元/股涨到235.70美元/股。在此期间,礼来在肿瘤治疗,自身免疫性疾病,疼痛管理上均有创新单品上市,其中依奇珠单抗获批斑块状银屑病适应症,美国约750万患者。巴瑞替尼获批类风湿性关节炎,美国约150万患者,琥珀酸拉米地坦及加卡奈珠单抗获批偏头痛,美国约3300万患者,然而这些加起来,在替尔泊肽面前都不值一提。

从2021年6月到2024年2月,礼来股价从202.02美元/股涨到794.47美元/股。替尔泊肽2022年5月在美国首次获批用于治疗Ⅱ型糖尿病,2023年11月,替尔泊肽肥胖或超重适应症获批。股市具有提前的价格发现功能,礼来不管是在2022年至今还是2023年至今整体股价涨幅均优于诺和诺德。

当AI助力英伟达冲击2万亿美元市值时,GLP-1也在助力生物科技公司冲击1万亿美元市值。

国内创新药受制于支付环境、入院门槛,单品逾越10亿人民币都无比艰辛,而减肥药可能会成为例外。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。纳指生物科技ETF(513290)、恒生生物科技ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于单一指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等;以上产品投资于境外证券市场,基金净值会因为所投资证券市场波动等因素产生波动。境外投资产品风险包括市场风险、汇率风险和政治风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。