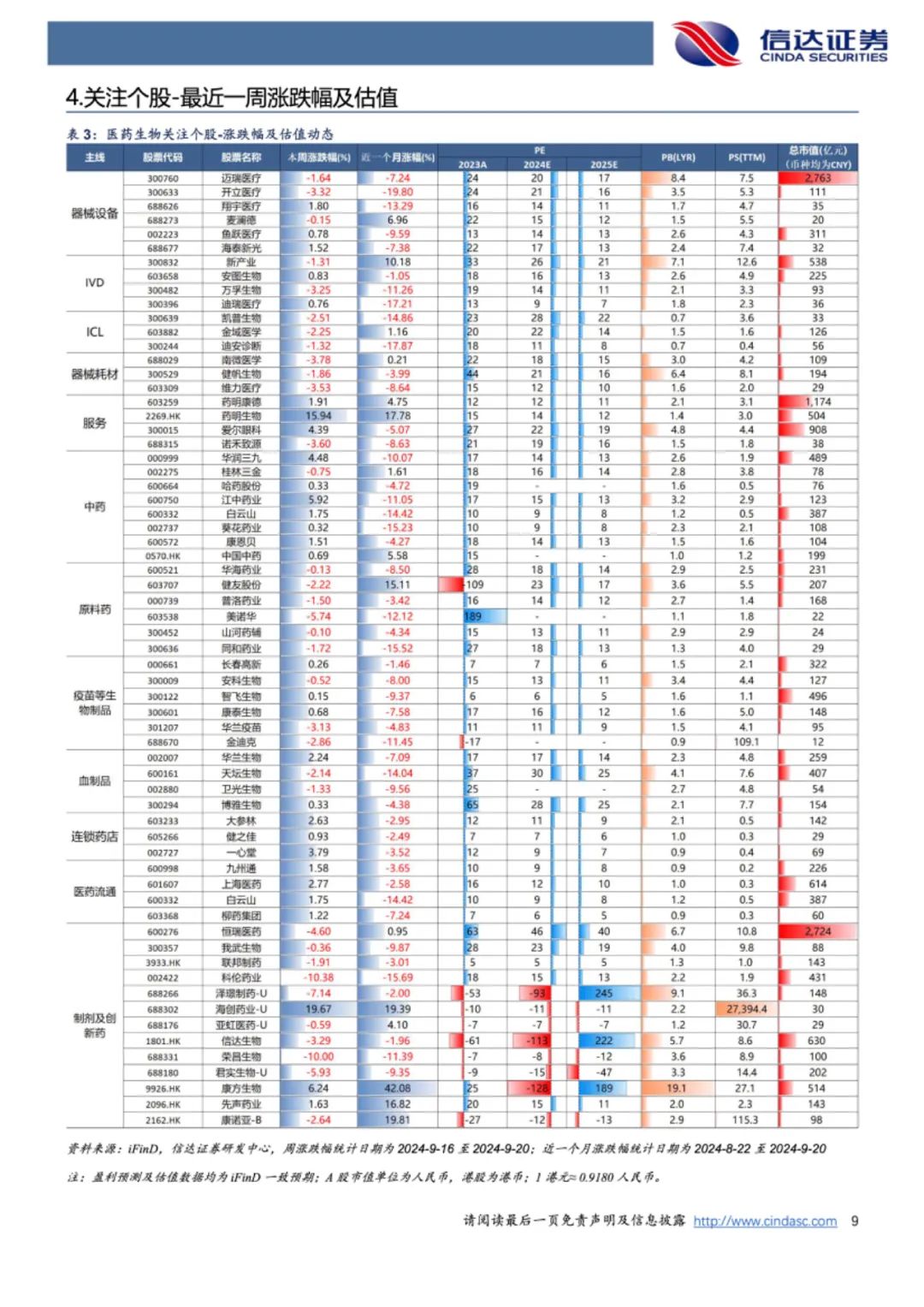

���Ŵ�ҽҩ���ܹ۵㣺��ֵ�ײ������鲼���Ƚ������ĸ�����&���ʻ������ʲ�

����Դ���ư����Ŷ��о���

���������Ŵ�֤ȯ�з�����2024��9��23�շ����ġ���ҵ��������ֵ�ײ������鲼���Ƚ������ĸ�����&���ʻ������ʲ��������˽�������ݣ����Ķ�����ԭ�����ư���S1500523080002��ʷ��ӱS1500523080003���ܼ���S1500523080011��������S1500523080011��

�Ŵ�ҽҩ��ҵ�ܱ�

�����г����ּ����Ĺ۵�

�����г����֣�

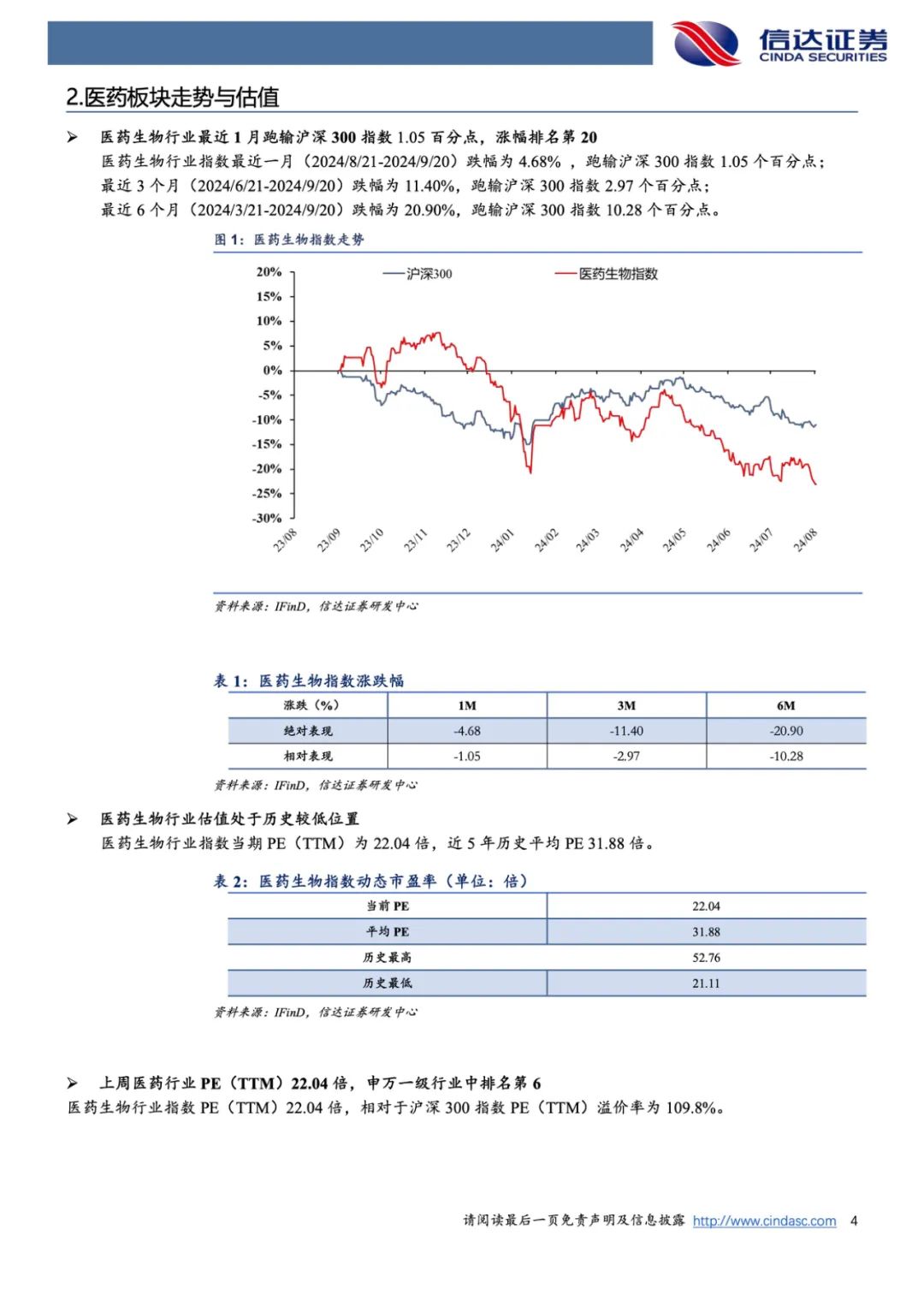

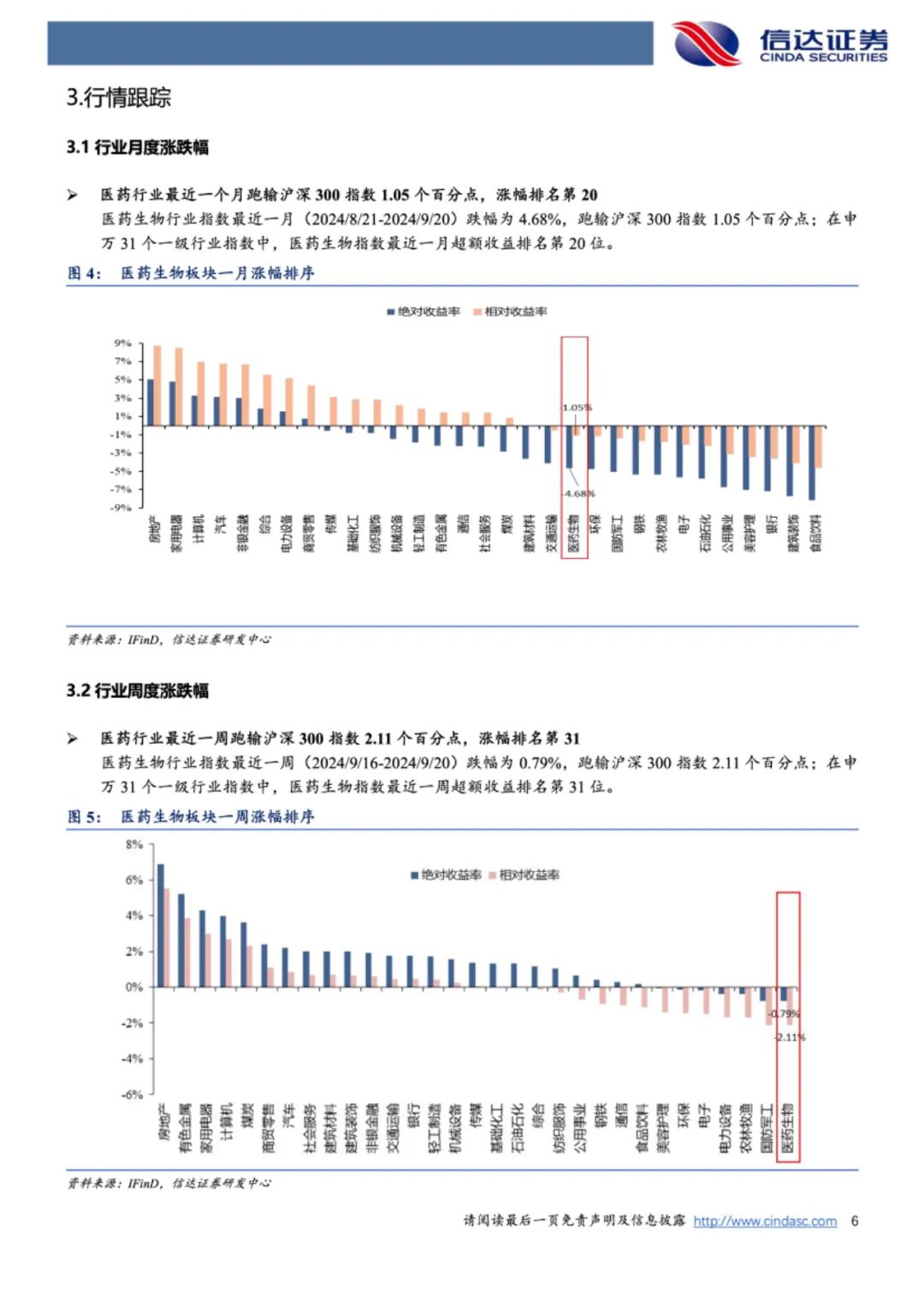

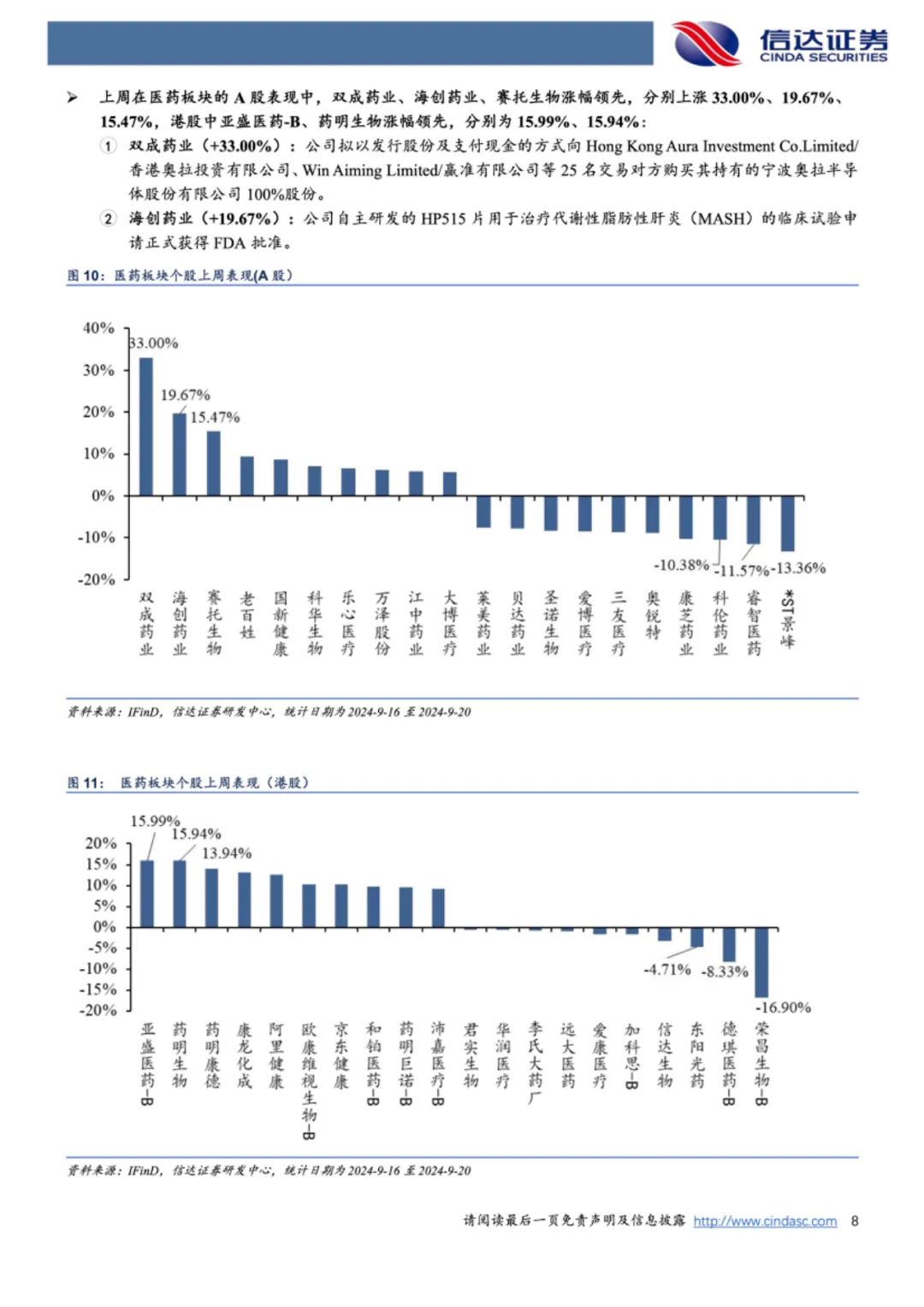

����ҽҩ������������Ϊ-0.79%�������Ի��� 300 ������Ϊ-2.11%���� 31 ��һ������ҵָ�����ǵ��������� 31��6 ���Ӱ���У�ҽҩ��ҵ������Ƿ�����Ƿ� 1.83%(��Ի��� 300 ������ Ϊ 0.51%);��������Ϊ��ѧ��ҩ������Ϊ 2.34%(��Ի��� 300 ������Ϊ-3.66%)��

�ܹ۵㣺

�ϰ������ۻ���ѹ����ҽ�Ʒ��������ɽ��ۺ�DRGs��ҽ���طѴ�ʩӰ�죬ҽҩ������������ѹ�����ٻ��䣬��ǰҽҩ��ҵ��ֵ���ڵײ������ǵ���ʮ�����ɽ������ɺ���ǣͷ�Ŀ����ҩƷ���ɡ��ɰ���ǣͷ���ױꡢ������½����أ�������Ϊ���ڿɲ����Ƚ�������ҽ�Ƹ������ʲ���Ժ������ҽ���ʲ������ʻ���Ϊ���ȵ��ʲ����г��ڽǶȲ��ִ���ҩе���������ʲ������Ͷ���������£�

1�����ڽǶȣ��ڹ���ҽ���طѻ����£������ע������ҽ����ҵ������ҵ������ͻ������ҵ���ĸ�����ӯ�������IJ��������������������ȥ������&�����ָ��������ע����ҽ�������ͼ�ҵ������ֵ�IJĺ��������������עӢ��ҽ�������ҽ����ά��ҽ���� ��������ҩе���ɣ��г���ּ�����仯�������ע����ҩҵ������ҽ����ɽ��ҩ����ɽ��ҩ������ŵ�ز��ȣ������������ĸ����ӯ�������������ע����˫������ҩ�ִ�����ҩ�ɷ�����������ͬ��������г��¼����˹����г��ݶ������������ע�¾�ҽ����

2���г��ڽǶȣ���ǰҽҩ��鴦�ڹ�ֵ�ײ��������ʲ���ֵ���л��䣬���ʵĴ���ҩе��ҽ�Ʒ�����ͷ��ҵ����ֵ���������ԣ��������ٳ�ѹ�����ij����г���λ�;������������ע��������ҩ���Ŵ�����ټ����������������Z��ҩ������ҽҩ�ȣ���������е������ҽ������Ӱҽ��������ҽ������ҽѧ�ȣ���ҽ������&��������ҽ���������ۿ�����Ծҽ����̩��ҽҩ��ͨ��ҽ��������ҽѧ���ϰ�����ȡ�

�������أ��ĸ���Ȳ���Ԥ�ڣ����۲���Ԥ�ڣ��ٴ����ݲ���Ԥ�ڣ����ɽ��۷��ȸ���Ԥ�ڣ��г������Ӿ硣