渤小海伴您读研报之泰格医药

1.公司概况

1.1

1.1中国临床CRO行业龙头,打造赋能新药研发全产业链创新生态

泰格医药成立于2004年, 公司服务领域覆盖研发全产业链,建立了药品和医疗器械两大研发服务平台提供一体化研发解决方案。公司在项目运营方面积累了丰富的经验,截至2023年底,已累计完成超过3500项临床运营项目,包括 700 多项中国 1 类新药临床研究,127 项国际多中心临床研究,覆盖化药、生物制品、疫苗、器械等各类型,以及肿瘤、呼吸、感染、内分泌、血液、神经系统、心血管、皮肤、免疫、消化、代谢、罕见病等在内的绝大部分疾病领域。

1.2

业绩阶段性承压,2024年有望逐步恢复

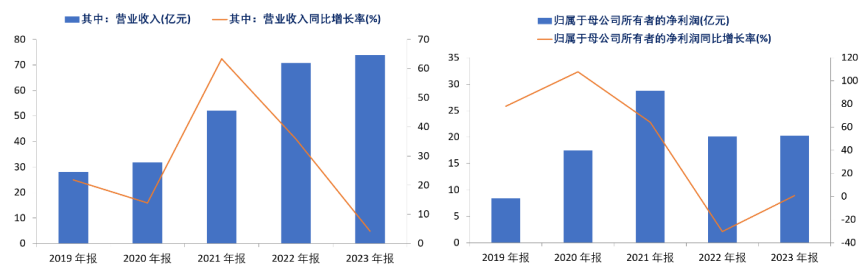

2024Q1,公司实现营业收入16.60亿元,同比下滑8.00%;归母净利润2.35亿元,同比下滑58.65%;扣非后归母净利润3.03亿元,同比下滑20.50%。这一阶段性的财务压力主要源于新冠相关业务量的减少以及市场下游需求的波动。截至2023年底,公司待执行合同金额累计达到140.8亿元人民币,同比增长2.1%,为2024年的稳健增长打下了坚实基础。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.CRO行业概况

2.1

政策端:医药创新政策持续边际回暖,临床CRO行业向规范化和规模化方向发展

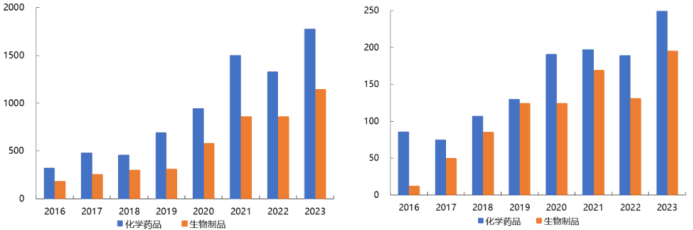

中国政府积极推动医药创新研发,新药的IND(研究性新药申请)和NDA(新药申请)申报数量迅速增加。在药品审评审批制度的改革和一系列创新支持政策的推动下,新药研发的活力得到显著提升,审评审批流程也日益加快,促进了IND和NDA申请数量的逐年增长。2023年,中国新药IND申报量达到2997件,同比增长33.56%,化学药品IND申报1778件,生物制品IND申报1144件;NDA申报量为470件,同比增长40.72%,其中化学药品NDA申报249件,生物制品NDA申报195件。IND和NDA数量的快速增长表明了大量新药管线正在进入临床阶段,临床试验的需求持续上升。

2016-2023年中国新药IND受理数量及2016-2023年中国新药NDA受理数量(件)

资料来源:NMPA

资料来源:NMPA医药政策的持续向好,为创新药的全链条发展提供了有力支持。中国政府高度关注创新药产业的发展,并明确表示将在研发、转化、准入、生产、使用、支付等全生命周期的各个环节为创新药提供全面支持。2024年2月,医保局发布了《关于建立新上市化学药品首发价格形成机制(征求意见稿)》,鼓励以临床价值为导向的药物研发,并试行企业自主量化评价的分类办理模式,为不同创新程度的药物提供首发价格的自由度。自4月起,北京、广州、珠海等地区陆续出台了支持创新药发展的政策,这将推动创新药产业的高质量发展,并为国内CRO企业带来更多的发展机会。

2.2

需求端:全球生物医药投融资触底反弹,创新需求回暖趋势确定

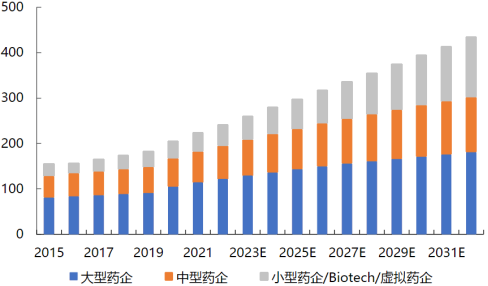

全球医药研发投入持续活跃,预计将以大约7%的复合年增长率(CAGR)稳定增长。2023年,全球医药研发支出达到2605亿美元,主要由中大型药企推动,占总研发支出的近80%。与此同时,biotech和小型药企的研发支出增速更快,在2022至2027年间的CAGR达到11.7%。根据Frost & Sullivan的数据,全球医药研发投入预计将以大约7%的CAGR稳定增长,预计到2027年全球研发支出将增至3357亿美元。

2015-2032E全球新药研发投入(十亿美元)

资料来源:Frost & Sullivan

资料来源:Frost & Sullivan24Q1全球生物医药投融资强势反弹,海外需求呈现逐渐回暖趋势。2023年全球生物医药投融资额达到707.7亿美元,同比增长17%。2024年上半年,投融资市场延续了强劲的增长势头,达到700.9亿美元,同比增长129%,这主要得益于IPO、后续融资、公开市场融资和风险投资的出色表现。尽管中国创新药投融资市场仍处于底部调整阶段,但随着各地医药创新利好政策的推出和产业投资基金的支持,创新药产业链开始展现出复苏趋势。预计下游客户在资金回暖后将优先推进临床阶段确定性较强的在研管线,从而带动临床CRO业务的稳健增长。

2.3

供给端:临床CRO市场持续扩容,头部规模效应将逐步凸显

临床CRO全球市场持续扩张,中国市场呈现出更快的增长速度。2018至2022年间,全球临床CRO市场规模稳健增长,从379亿美元以9.6%的CAGR增长至547亿美元,预计未来将保持稳定增速,到2030年将达到1019亿美元。与全球市场相比,中国临床CRO市场仍处于发展中期,保持着较高的增长速度,2023年市场规模为74亿元人民币,预计将以15.5%的CAGR增长至2030年的203亿元人民币。

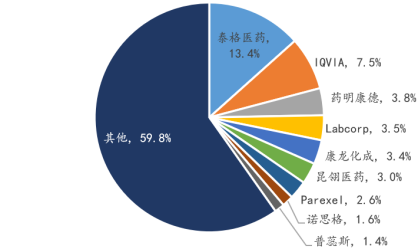

全球临床CRO市场集中度较高,泰格医药作为中国临床CRO行业的领导者,其市场份额在2022年达到13.4%。欧美CRO行业起步较早,IQVIA、ICON等企业已经占据了较大的市场份额,全球CRO行业已经形成了稳定的竞争格局。中国临床CRO行业仍处于发展中期,市场集中度正在提升。预计行业竞争将加速中小企业的出清,优质客户和项目将持续向头部CRO集中,本土龙头企业将在全球范围内不断提升市场竞争力。

2022年中国临床CRO市场竞争格局

资料来源:Frost & Sullivan

资料来源:Frost & Sullivan3.公司竞争优势

3.1

深耕核心临床CRO服务,高质量赋能客户项目推进

泰格医药提供全面的临床研发解决方案,助力客户高效推进创新药项目。公司建立了药品和医疗器械临床研究的一体化服务平台,涵盖临床运营、临床药理、注册与法规事务、科学事务、医学翻译、药物警戒、真实世界研究、第三方稽查与培训等服务。公司的服务范围不断扩大,从肿瘤领域扩展至疫苗、眼科、皮肤、罕见病、神经、心血管等治疗领域。泰格医药不断整合临床研究服务能力,并持续拓展业务范围,为客户提供全面高效的一体化服务,长期保持行业的领先地位。

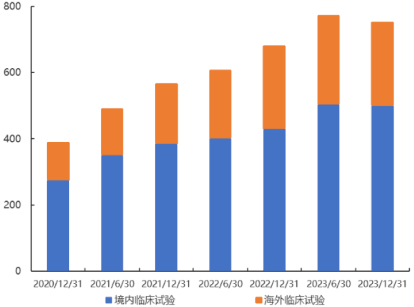

业务持续扩张,临床试验项目数量快速增长。随着客户需求的增长,特别是在中国临床试验和全球多中心试验方面,公司的临床试验数量迅速增加,临床运营项目经验超过3500个,为中国61%的已上市1类新药提供了研发服务。截至2023年末,公司在研临床试验项目达到752个,其中临床I-IV期在执行项目数分别为330、136、171和31个。从地区分布来看,中国区和海外项目分别为499个和253个,2023年下半年海外项目数量略有下降,主要是由于韩国和拉美地区成功完成了多个项目。

2020-2023分地区进行中临床试验项目(个)

资料来源:公司推介材料

资料来源:公司推介材料3.2

围绕临床试验布局全链条服务能力,数统、SMO业务快速成长

全领域业务布局完善,协同推进临床试验高效进行。泰格医药围绕临床试验,布局了全领域服务,临床试验相关服务(CRLS)包括数据管理与统计分析、现场管理与受试者招募、实验室服务等,与临床CRO板块实现了高效的业务协同。公司的数统业务主要由美斯达、BDM、漯河泰格等子公司承接,杭州思默主营SMO业务,方达控股承接实验室CRO服务,英放生物提供中心影像评估服务。

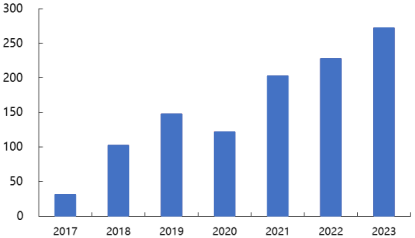

泰格医药的SMO服务广泛覆盖中国临床试验中心,项目数量实现快速增长。作为人力密集型行业,公司建立了一支经验丰富、能力出众的临床研究协调员(CRC)团队,团队规模超过2700人,覆盖中国140多个城市的1100多家临床试验中心。依托与医院和临床中心的广泛合作,累计为50个中国获批的1类新药提供了SMO服务。2023年,公司完成了273个SMO项目,正在进行的项目数量达到1952个,比2022年末增加了331个,持续巩固了在中国SMO行业的领先地位。

2017-2023年公司SMO完成项目数(个)

资料来源:公司推介材料

资料来源:公司推介材料3.3

内部建设与外部并购并举,构建全球服务网络

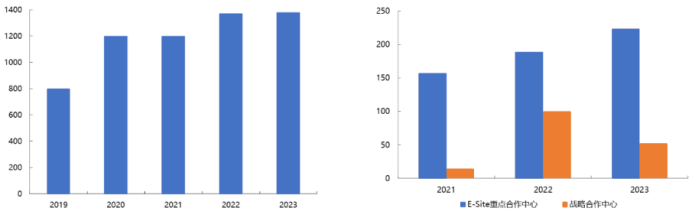

公司与国内1300多家临床试验机构开展合作,服务网络覆盖国内大部分重点城市。自成立之初,泰格医药已与1380多家中国临床试验机构建立了合作关系,国内办事处和运营网络超过150个,覆盖了全国大部分的大中型城市。为确保临床研究的质量,泰格医药启动了E-Site卓越临床研究中心战略,与临床机构深度合作,通过引入创新项目、提供临床技术支持和信息资源,促进了综合研究能力的提升。截至2023年末,公司已与52家中心正式达成战略合作,并在全国拥有224家重点合作中心。

公司在中国合作的临床试验机构数量(个)及2021-2023年E-Site建设情况(个)

内生设立与外延并购同步进行,加强全球运营能力。泰格医药自2011年在香港成立分支机构以来,开始承接全球业务,并陆续在澳大利亚、印度、韩国、瑞士等地成立了海外分支机构。2020年,公司在日本成立了合资公司Tigerise,不断加强与海外客户的联系。除了内部设立分支机构外,泰格医药还积极在全球范围内收购CRO企业,分别在2013年、2015年、2018年和2023年收购了美国的BDM、韩国的DreamCIS、罗马尼亚的Opera和克罗地亚的Marti Farm,通过业务整合和提升,不断增强全球服务能力。

(转自:渤海证券财富管理)