泰格医药2024年报分析,为何行业有望复苏,它却持续业绩低迷?

“这是价值事务所的第1866篇原创文章”

通过此前CXO系列的文章不难发现,全球生物医药大环境正在好转,所以药明、康龙、凯莱英等头部CXO的在手订单、业绩都在好转,2024基本呈现Q2环比Q1更好、Q3环比Q2更好、Q4又好过Q3的局面,一片欣欣向荣,但泰格却不一样,业绩依然在恶化。

2024全年,泰格实现总收入 66.03 亿,同比-10.58%;扣非归母净利润 8.55 亿,同比-42.13%。

其中Q4实现收入 15.36 亿,同比-11.42%,环比-10.12%;扣非归母净利润-0.37 亿,同比-113.34%,环比-114.78%。相比其他CXO,泰格Q4业绩不仅丝毫没有好转,甚至还出现了亏损。

01价值事务所为啥泰格这么惨?

为什么会这样呢?为什么同属CXO,同样是龙头,泰格差药明、康龙这么远?听药明、康龙的投资者交流,那叫一个喜气洋洋,复苏、行业回暖的喜气感都要溢出屏幕了,但泰格的投资者交流就丝毫没有那种感觉,提及2025展望时,泰格也更为保守,“希望2025营收恢复增长,达到高个位数,净增订单(剔除取消)有双位数增长,毛利明显恢复。”

整个2024年,泰格的毛利率为 33.95%,同比下滑4.63个百分点,Q4更是下降到17.70%,同 比下滑15.12个百分点,环比也下滑了19.58个百分点。

为什么会如此呢?

根据《价值事务所》和某CXO专家交流的结果,CXO订单从2024H2开始回暖,主要是境外订单,更多是境外大客户驱动,比如礼来这样的大型药企,内部管线调整完后开始新的询价和合作。相比成熟的综合型药企,Biotech稍差一些,而国内Biotech资本复苏相比海外又要差一些,所以回暖的主要是全球化程度高的行业龙头企业。

另外,专家也进一步提到国内Biotech近两年情况着实较差,很多资本不像疫情前活跃且没钱,现在国内投资市场最活跃的其实是地方国资平台。细胞治疗、新冠时期的mRNA等新技术投资更是受严重影响,严重到什么情况呢?机构的风险偏好极度下降,不敢投早期、无现金流的项目,哪怕技术评估较好也不敢碰,只有AI+医疗、互联网医疗相关的热点的融资情况才会好一点。

听完专家讲的,大家或许能理解为什么泰格的情况如此糟糕,一直到Q4都没有好转。

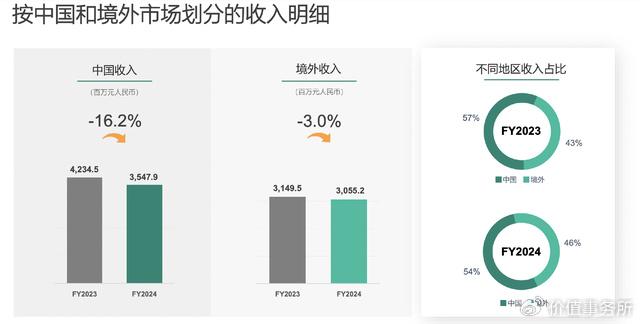

因为国内的投融资环境和全球复苏的节奏不一致,跨国大药企和中型药企、Biotech的节奏也都不一致。目前泰格的营收更多来自国内,2024全年,泰格国内的收入同比下滑16.2%,海外下滑了3%。不过泰格也表示,如果剔除新冠,海外还是有增长的。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。02价值事务所其实已经很厉害了

泰格2024年来自国内的营收有16.2%的下滑,看起来很惨,但已经很厉害了。

为什么呢?因为看看整个行业,那才叫惨不忍睹。

根据所长拿到的数据,2022至2025年初,国内临床服务的运营价格下滑得非常严重,2023年中的时候市场均价为2022的9折,2023年底降至8折,2024 年初进一步降至7-7.5折,2024年底才稳定在7.2-7.4折之间。

正是因为价格战火热,所以泰格的毛利下滑得十分严重。之所以营收相对来说还比较能稳得住,是因为泰格抢了很多中小企业的订单,也就是说,虽然泰格的业绩看着很糟糕,但市占率是有所增长的。

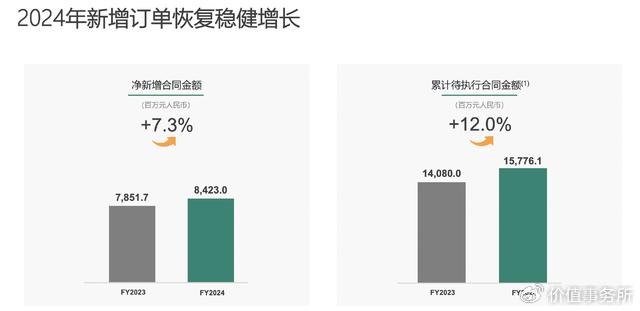

这里看一下另一个数据,即新增订单和在手订单情况,2024全年,泰格新增合同金额为 101.2 亿,剔除取消/变更订单后的净新增合同金额为 84.2 亿,同比增长 7.3%,累计在手订单达157.8亿,同比+12.1%。对于2025,泰格希望净增订单(剔除取消)有双位数增长,Q1的趋势与目标还是吻合的。

虽然2024业绩有些拉垮,但泰格的订单新增情况也有一定程度的复苏。订单增长主要来自大型MNC在国内以及国内药企在海外的需求,特别是有大量来自MNC的BD订单。

MNC指的是大型跨国药企,关于MNC的BD订单所长多说两句。

很明显,这两年国内项目出海越来越多了,2024年,国内创新药License-out共完成94 笔交易,总金额达到519 亿美元,同比增长26%,Top MNC的BD项目已经有31%来自中国。

当一个国内的项目被MNC看上带走后,这个项目的资金、资源投入立马就会陡增。按照药明生物的话说,原本中国市场项目在研发阶段,药明的年收入可能为500万 - 1000万美元,而后经过license-out同海外公司合作后,研发阶段收入可能增加5 - 10倍,达到5000万甚至1亿美元,而后M端由于面对的是全球市场,更可能增加10 - 50倍。

正是因为这些年国内创新药企业实力增长迅猛,所以出海授权越来越多,而CXO是最先受益的。

另外,由于对外授权的费用往往极高,对外授权交易的首付款或里程碑付款目前也正逐渐成为企业研发资金的重要来源之一。我们看下图,2024全年国内生物医药行业投融资金额也就200多亿,而全年出海授权金额为500多亿(单位还是美元),虽然授权总金额不是一年就能拿完的,但即便一年只有十分之一,对比投融资金额是不是也是极大的补充?

总之,泰格可以说是国内生物医药行业的晴雨表,自2004年成立至 2023 年间,中国已上市的1类新药中61%都有泰格参与其中,泰格的业绩和在手订单情况基本可以直接反映国内生物医药大环境的现状,从泰格当下的订单情况来看,大体可以说明国内终端环境已经开始改善了,不过速度相比海外还是有点慢。

这点从泰格2025Q1的成绩也能看出来。2025Q1实现收入 15.64 亿,同比-11.42%,环比+1.8%;扣非归母净利润1.02 亿,同比-66.23%,环比转正。虽然同比还是比较丑陋,但是环比已经大幅好转了。

03价值事务所出海必选项

在近期的投资者交流中泰格也讲到,希望今年能开拓在美的美Biotech项目,吃到美国产业复苏的红利。

所以,别听国内很多外行瞎比比什么海外大环境不友好、国际局势动荡,尤其是生物法案、关税风波后,应该看国内收入占比高的内循环企业。

不是这样的,其实越是这样,越应当想办法出海,越应当和别人进行利益捆绑,你越和人家没关系,人家想撇开你才越容易,你越同人家捆绑得紧,越同人家穿一条裤子,人家才越不容易甩掉你。

为啥欧美同俄罗斯说绝交就绝交,因为本就没有什么往来,为何同我们总是雷声大雨点小,因为彼此实在是我中有你你中有我分不开嘛。

不论站在什么角度考虑,市场空间(做国内生意和全球生意的天花板不一样)、抵御风险能力(生意分布全球本就是一种极好的防御,东边不亮西边亮,国内不行海外行,美国不行还有欧洲和日韩…)以及技术进步(全球的智慧和人才和一个国家的智慧和人才不是一个数量级)等等等等,但凡是一个有追求的企业,都一定会选择出海,一定立志成为世界型企业,哪怕难度再大。

这些年来,泰格也一直在不断加码海外。2024年7月完成了对日本CRO公司Medical Edge的收购。截至2024全年,泰格来自海外的营收占总收入的比例达46%,当然,对比药明、康龙、凯莱英动辄80%、90%的数据还是有较大的差距。

不过这也不能怪泰格,因为药明、康龙是靠实验室服务起家的,凯莱英是靠药品生产起家的,他们做的事情都更像是制造业,而泰格是做临床实验起家的,临床试验是人的服务,本质更像是服务业。

相比起服务业,制造业确实更容易出海,也更容易扩张一些。

04价值事务所泰格的戴维斯多击

但任何一块硬币都有正反两面,泰格的主营临床试验业务虽然出海慢一些、扩张也更难一些,但同时防御力会更强,进攻较困难的反面就是别人想进攻他的地盘也同样困难,所以泰格在国内的优势非常突出,正如前文所讲,61%的国产创新药都跟泰格有关系。

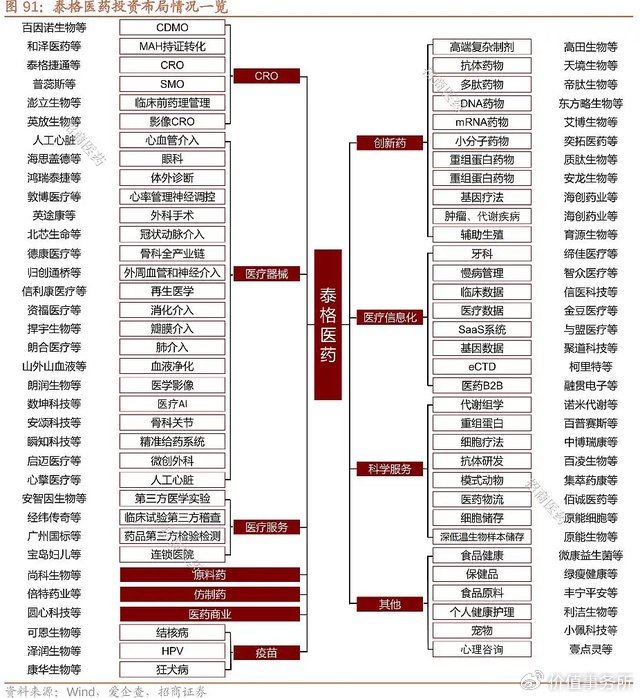

正是因为给国内绝大多数创新药/械企业提供服务,对行业内的企业到底什么样门清,泰格有一项其余CXO拍马也赶不上的能力,那便是投资能力。截至 2024年,泰格所投的资产账面价值为 101.9 亿人民币,投资组合包括医疗行业的 187 家公司和 54 只基金,细看其布局,可以说投资版图已经几乎涵盖了国内生物科技行业的未来……

资料来源:iFinD

另外也是最重要的,就泰格的投资收益来看,除2024外没有哪一年出现过亏损(为啥其利润几乎永远大于扣非净利润,正是因为里面有投资收益),要知道生物医药进入大熊市已经四年多了。也正是看到泰格出色的投资能力,不少地方政府都会把钱交给泰格打理。又是这样的各种投资关系,使得泰格能充分链接地方、各路资本、企业,和国内整个创新药产业链捆绑得更为紧密,只要国内创新药大环境好转,泰格几乎板上钉钉是第一个变好的。

因此,随着国内大环境恢复,除了主营业务外,泰格的投资收益也必然水涨船高。国内创新药“牛市”的2020-2021期间,泰格的利润就超出了扣非特别大一截。

所以,如果大环境真的开始变好,泰格业绩的反转速度应当会非常快,一边是卖铲子的收益,一边是亲自下场参与挖矿的收益,而且海外不出意外也会逐渐有所突破,毕竟国内创新药崛起已成事实。随着国内创新药崛起,必定会有两个大趋势,一个是国内药企越来越多地出海,进行全球性跨地区大临床,另一个是越来越多跨国大药企进入中国,同国内创新药行业紧密捆绑的泰格哪怕被动,也会跟随这个浪潮一起出海。