北信源十年失14 亿:套现 27 亿,网安老炮为何跌落神坛?

曾以 “金甲防线” 守护千万政务终端的北信源,如今正上演 “公司亏麻、老板套现” 的魔幻剧情。2015-2024 年十年间,公司自由现金流累计失血 14 亿元,2021-2024 年累亏 8.2 亿元,市值从 200 亿缩水至 79 亿。而实控人林皓上市 13 年累计套现 27 亿元,在行业寒冬中完成 “胜利大逃亡”。

一、财务数据崩塌:营收腰斩,现金流枯竭

业绩暴跌:2024 年营收 5.2 亿元(同比 - 24.3%),2025 年一季度营收 6163.8 万元(同比 - 52.7%),连续多年停滞在 5-7 亿区间;2021-2024 年累亏 8.2 亿,仅 2023 年微利 658 万。

成本失控:2024 年毛利率 55.59%(较历史高位 70% 下滑 15 个百分点),但期间费用率高达 80.91%(销售 28%+ 管理 26.27%+ 研发 25%),利润空间被吞噬。

现金流危机:应收账款占营收比达 110%,2015-2024 年经营性现金流净流出 4.9 亿元,自由现金流合计 - 14 亿元。

二、行业寒冬中的 “吊车尾” 表现

网安行业整体承压:2024 年 20 家上市公司中 14 家营收下滑、13 家亏损,龙头奇安信年亏 14 亿(营收同比 - 32.49%)。北信源以营收跌幅 24.31%、毛利率下滑 17 个百分点,双项指标均列行业第三,显著落后于同业。

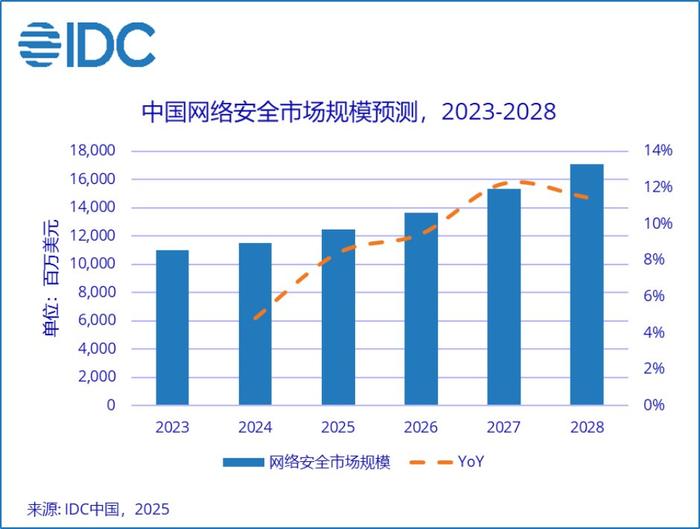

尽管政策端有《网络安全法》等法规支撑,IDC 预测 2023-2028 年行业复合增长率 9.2%,但市场竞争已白热化:2023 年国内网安企业达 3984 家(同比 + 20%),前五厂商市占率仅 20%,价格战挤压盈利空间。

三、技术滞后与客户结构固化:双重致命伤

产品迭代失灵:传统终端安全产品(如 “金甲防线”)难敌 APT 攻击等新型威胁,云安全、零信任等新赛道缺乏核心产品;协同办公平台 “信源密信” 与钉钉等巨头差距显著。

研发投入低效:研发费用率持续高企,但营收规模萎缩,技术转化能力存疑;研发投入与市场表现严重脱节。

客户结构僵化:依赖政府及国央企客户,难以适应互联网、中小企业等碎片化市场需求,服务模式缺乏灵活性。

四、实控人套现 27 亿:资本游戏的终极真相

2020-2022 年股价高位期,林皓减持套现 2.5 亿元,上市 13 年累计套现超 27 亿元。当公司陷入 “营收腰斩、十年失血 14 亿” 的困境时,创始人已通过资本运作完成离场,留下技术掉队、现金流断裂的烂摊子。

从 “政务安全守护神” 到 “资本套现样本”,北信源的崩塌揭示:在技术快速迭代的网安赛道,固守传统业务、忽视创新的企业终将被淘汰,而实控人对短期利益的追逐,更加速了这场衰落。