曾经的药中茅台-我武生物- 是落难王子 还是日趋平庸?

我武生物的产品简单,毛利堪比茅台,历史增长稳健,当然估值也也一直高高在上,PE在50倍到180倍之间,其估值为何如此之高?近期股价从2021年低的历史最高价97.90元持续下跌到现在的33.00元,是走向平庸落寞还是王子落难注定会重拾昔日辉煌?这中间又发生了什么?

1. 独家且带护城河的高毛利产品

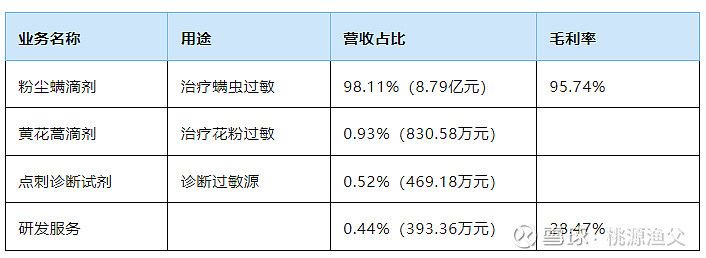

我武生物的目前已上市的主要产品(根据2022年年报):

可以看出,目前收入和利润几乎全靠粉尘螨滴剂。那么这个产品有独到之处?个人觉得主要由于产品治疗原理先进、治疗价格高、竞争稀少。

治疗原理先进

过敏性疾病通常有两种治疗方法:对症治疗和脱敏治疗。

对症治疗的基本原理是通过药物控制机体对致敏原的免疫应答,从而缓解症状,虽然见效快治疗时间短,但治标不治本,未来再次接触过敏原时会再次复发。

过敏治疗通过患者与致敏源在受控条件下的反复接触,提高患者对致敏源的耐受性。该疗法是国际上认可的唯一可以影响过敏性疾病自然进程的治疗方法。

治疗价格相对较高

粉尘螨滴剂需要长期使用,分为两个阶段:递增阶段和维持阶段。前三周为递增阶段,从低浓度产品开始按周逐步切换到高浓度产品;维持阶段从第四周开始,持续到疗程结束。整个用药过程需要3到5年。脱敏治疗时间长,患者需持续用药,复购率高。每年的治疗费用2200元左右,三年合计费用6638元。

产品有较强的竞争优势

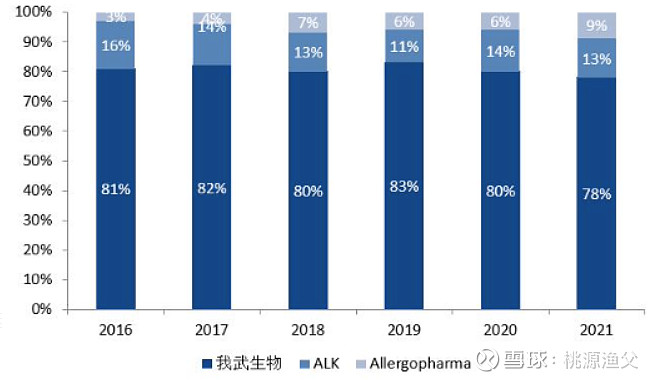

我武生物的粉尘螨滴剂是国内唯一上市的口服脱敏药物。其他两家是国外产品ALK和Allergopharma,其脱敏药物均为注射剂型,临床应用相对不便,且治疗费用为8400元和10360元。国内市场份额占比80%左右。

但目前ALK也推出口服剂型,已经开始在国内注册。后续需密切观察与我武生物的竞争情况。

2.足够的市场空间

全球过敏性治病人口占22%,WHO将其列为21世纪重点防治的三大疾病之一。我国过敏性鼻炎整体患病率10~24%,由于市场认知度较低,目前接受脱敏治疗的患者不到1%,还有巨大的成长空间。

另,据预测,我国过敏性药物市场2019年达44亿美元,预计2024年增长至82亿美元,5年复合增速13.2%。

3.黄花蒿粉滴剂带来新的成长空间

国内过敏中尘螨和花粉过敏占据主导因素,中国花粉过敏发病率为0.5~1%,高发地区可达5%。其中,北京的花粉过敏患病率达2.51%。蒿属植物的花粉产量大空气中浓度高,致敏性强。花粉致敏中28.6%为蒿属花粉过敏。

公司2021年推出黄花蒿粉滴剂有望填补这一块空白市场。目前该药是国内唯一批准上市的脱敏治疗花粉过敏性鼻炎滴剂,且治疗的年化费用是粉尘滴剂的6倍。目前市场没有竞争对手。

另外,我武生物研发黄花蒿粉滴剂,从开始到推向市场历时7年,可以推断近7年有同类产品上市的可能性不大。

4.稳健且略保守的企业经营

公司资产负债率极低,2022年年报为7.77%,净利率为40%左右,ROE常年在20%以上。

2018年营收为5.01亿元,2022年为8.96亿元,过去4年复合增速为15.64%;净利润2018年为2.33亿元,2022年为3.49亿元,过去4年复合增速为10.63%。

值得注意的是,2023年一季度营收和利润双双下降,分别为-7%和-23%

买入价格

虽然我武生物近两年在波动中持续下跌,已经从最高点下跌了60%左右,但目前从静态估值看,PE为50倍,PB为8.4倍,仍然谈不上便宜。但从历史估值来看,PE处于近5年9.97%的百分位,PB为近5年最低。

过去4年的年化增速为10.63%,考虑到2019~2022年的口罩因素,增速为非常态。以2016到2019年为参考的话,其年化增速为26.06%。

以下基于不同假设,3年后的市值预估:

目前较高的PE需要未来高增速来作为补偿。考虑到现在市值172亿,如果未来按照26%的速度增长,且未来市盈率为40倍的话,目前的估值买入还是可以的。