中文在线(300364.SZ)短剧业务强劲爆发,经营质素再上新台阶

近日,中文在线(300364.SZ)公布2023年年报。

财报数据显示,公司2023年实现营业收入14.09亿元,同比增长19.44%;实现归母净利润8943.7万元,同比增长124.71%;扣非后归母净利润3834.26万元,同比增长90.25%。

从财报不难看到,中文在线业绩迎来了强劲的复苏,重回高增长轨道。公司积极开拓新增长极,营收规模稳步提升,多元盈利潜力持续释放。与此同时,公司保持稳健的财务结构,现金流状况良好,对外展现了其高质量发展的一面。

当前,在AI风口之下,中文在线更大的亮点还在于其积极拥抱内容产业的“AI时刻”,围绕AI展开一系列布局和投资,全面赋能内容产业。正如财报股东信所示,中文在线围绕三个核心方向持续深耕:其一,深耕AI垂直大模型,让AI更懂内容创作;其二,深耕AI内容的市场应用,让AI赚钱;其三,深耕AI内容柔性供应链,借AI扬帆“文化出海”。以这三个方向为抓手可以说中文在线正逐步将AI技术转化为推动公司长期增长的强劲动力,并对外展现出巨大的价值成长潜力。

业绩全面回暖实际上市场早有预期。

早在此前公司的业绩预告中,中文在线就提到,业绩快速增长背后得益于短剧市场的迅速增长。2023年公司小程序微短剧及相关授权业务迅速增长,公司文化业务整体收入及归属于上市公司股东的净利润较上年同期显著增加。

从财报数据来看,公司各业务板块增速良好,文化业务表现抢眼。来自文化行业的收入达13.76亿元,同比增长19.37%,占到营业收入比重的97.68%。

如若进一步按产品分类来看,其中,来自数字内容授权及其他相关产品收入达到7.13亿元,占到营收比重的50.58%;来自IP衍生开发产品收入6.64亿元,同比增长94.41%,占到营收比重的47.11%。

毛利率方面来看,过去一年,中文在线文化业务毛利率达到44.38%。以产品分,其中,数字内容授权及其他相关产品毛利率达到44.53%,IP衍生开发产品毛利率达到44.22%,较上年同期大幅提升12.07个百分点。

此外,2023年,公司加权平均净资产收益率达7.46%。

与此同时,公司期间费用率有效改善,在规模效应以及AI降本增效等驱动下,中文在线管理费用方面控费效果明显。财报显示,公司2023年管理费用同比下降39.65%,财务费用同比下降8.93%。

总的来看,此次中文在线的财报各项核心经营指标表现良好,盈利能力的修复尤为突出,新兴业务发展势头迅猛,展现出了持续步入高质量发展快车道的趋势。

站在当下来看,中文在线后续的成长性仍然具备看点,而能够对其保持高增长预期的背后有三大内核驱动力,即公司丰富的IP资源以及深厚的渠道积累,叠加强大科技的赋能。

首先,中文在线拥有海量的文学IP资源与数字内容积累,为公司的商业变现带来了坚实的底层支撑。

作为一家深耕数字文化产业20余年的企业,中文在线累积的数字内容资源超560万种,网络原创驻站作者450余万名,同时与600余家版权机构合作,签约知名作家、畅销书作者2000余位,优质内容的持续生产能力在行业可谓屈指可数。

在规模化的内容生态构建下,公司也积极推动IP变现,在IP衍生业务上,中文在线高度注重对IP的培育以及衍生开发,并打造了“网文连载+IP衍生同步开发”的创作模式。通过对优质网文进行音频、动漫、动态漫、短剧、影视剧、游戏以及文创周边等衍生形态的全模态开发,升级IP衍生孵化链条,多维度的实现对IP价值的挖掘。

以短剧市场来看,中文在线自2020年起开始探索并在2021年迅速落地,到2022年小程序短剧收入就已经超过3亿元,展现出了强大的IP资源变现能力。在短剧领域,中文在线可以说拥有丰富的短剧内容资源,包括短剧剧本积累、短剧爆款编剧团队及投放运营团队等,同时也拥有短剧全链路的内容编辑、审核、评测及制作能力。值得一提的是,在小程序微短剧方面,公司更是成功孵化了国内短剧平台“野象剧场”,在微短剧行业取得了规模化收益。

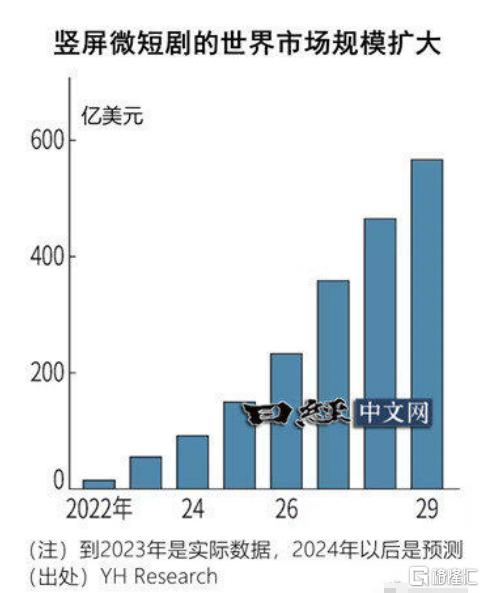

此次财报来看,来自短剧相关的收入也成为支撑业绩表现的关键所在。当前,短剧市场的潜力也被外界高度看好,此前市场调查公司YH Research预测,竖屏微短剧的世界市场2029年将达到566亿美元(约8.7万亿日元),是2023年约55亿美元的10倍以上。

(来源:日经中文网)

(来源:日经中文网)此外,根据艾媒咨询发布的《2023―2024年中国微短剧市场研究报告》显示,2023年中国网络微短剧市场规模为373.9亿元,同比增长267.65%,微短剧市场规模已逼近电影。预计到2027年,中国微短剧市场规模将突破1000亿元大关。对于有着海内海外双重布局的中文在线而言,这背后的市场机遇可谓巨大,公司的先发优势也将明显。

除了IP变现外,公司积累的拥有版权的高质量数据在当前大模型时代也具有极高的商业价值,可大幅提升模型训练效果,帮助训练出高精度的人工智能模型。财报显示,中文在可用于AI大模型训练的数据集已超过60TB,主要由小说和出版物组成,这为公司的AI模型提供了巨大的优势。在当前各行各业推进大模型开发的大背景下,中文在线的数据内容积累以及在内容审核、数据标注等方面的丰富经验也给其带来了更多变现的机会。

其次,中文在线构建的优质渠道资源网络,为业务的扩展提供了良好的支持。

一方面,公司在数字内容销售方式上,既直面C端客户,也与包括头部阅读平台、音频平台、三大运营商以及手机厂商等销售渠道做分销,与业内付费及免费销售渠道展开广泛合作。

另一方面,公司也积极探索海外渠道拓展,能够迅速国内市场的成功经验迅速在海外市场落地与推广。

最典型的便是短剧。近年来,公司参股海外公司Crazy Maple Studio (CMS)推出的真人短剧APP Reelshort表现优异,这背后也正是源自于公司在海外多年的内容运营和渠道积累,深知市场用户需求,洞悉本土业务生态。

当前,中文在线也在持续深化国际业务,并已设立美国子公司COL MEDIA、新加坡子公司COL WEB、日本子公司 COL JAPAN,充分利用既有优势、深度结合自有海量内容和优质IP,在全球范围内多点布局。

最后,公司在技术上的持续创新发展,为公司构筑了坚实的竞争壁垒的同时,也打开了更多想象空间。

一方面,借助技术与内容的融合创新,公司能够推进自身经营的降本增效,如借助AI工具来降低内部营销、推广成本等,如快速制作海报、宣传文案等。

另一方面,在AI的加持下,也打开了新的生产力空间,挖掘更大的商业价值新机遇。在AI多模态方面,中文在线基于多年来各类IP衍生品制作技术的基础以及海量数字内容的优势,在有声书、漫画、动漫、视频等多模态领域进行了技术布局和商业化落地。

值得一提的是,公司在2023年10月发布了全球首个万字创作大模型“中文逍遥1.0”。该大模型具备一键生成万字、一张图写出一部小说、一次读懂100万字等优势。这些创新技术的应用,不仅提升了内容生产的效率,也为内容创作带来了革命性的变化。可以说,在AI多模态加持下,中文在线IP开发制作难度将大幅下降,制作周期也实现大幅缩短,有效打破产能瓶颈,大幅提升了公司IP的商业化变现速度。

总的来看,丰富的IP资源、深厚的渠道积累、强大科技的赋能,构筑了中文在线“飞轮”加速转动的内燃机,这三大驱动力相互促进、共同作用,形成了其独特的竞争优势和持续增长的动力源泉。

在全球经济面临诸多不确定性的当下,从中文在线交出的这份财报不难看到,其凭借深厚的积累和强大的创新能力,展现出了面对市场波动强大的适应性和韧性。

回顾近年来公司在资本市场的表现,尽管整体呈现较大波动,但表现仍然颇为抢眼,尤其是受到一系列AI、短剧等概念刺激,股价更是频频异动。自3月下旬以来,公司尽管有所回调,但已经呈现拐点之势。值得一提的是,在年内公司也得到了一众券商机构的看好。包括长城证券、东吴证券接连给出“买入”评级,可见市场专业机构对其发展的信心。

随着此次财报进一步消化市场存在的悲观预期,并对外释放公司的成长潜力,中文在线后续的表现相信还将具备看点。