恒华科技去年亏损超2亿元 计提减值损失1.91亿元

转自:证券日报网

本报记者 李春莲 见习记者 彭衍菘

受应收账款回款拖累等影响,恒华科技去年业绩亏损。3月30日,公司在投资者互动平台表示,公司目前在手订单充裕,截至1月末公司已签合同订单超过9亿元,当前正加快相关业务实施,预期2023年一季度较上年同期有较大改观。

对此,记者致电恒华科技,想了解相关细节,但电话并未接通。

业绩亏损 主因系回款难

恒华科技的定位是BIM(指建筑信息模型)平台软件及行业数字化应用和运营的服务商,依托自主可控的国产化BIM核心技术平台,面向电力行业提供“发电-输电-变电-配电-用电”全过程BIM系列软件与服务,以及算量造价等软件服务。

北京特亿阳光新能源总裁祁海珅在接受《证券日报》记者采访时表示,在以新能源为主体的新型电力系统中,风力发电,光伏发电的不稳定性、间歇性以及储能项目的建设,都需要大数据的构建以及一体项目、3D模型建立,以及能源系统的数据化建设等等,这些都离不开BIM工具和产品的应用。

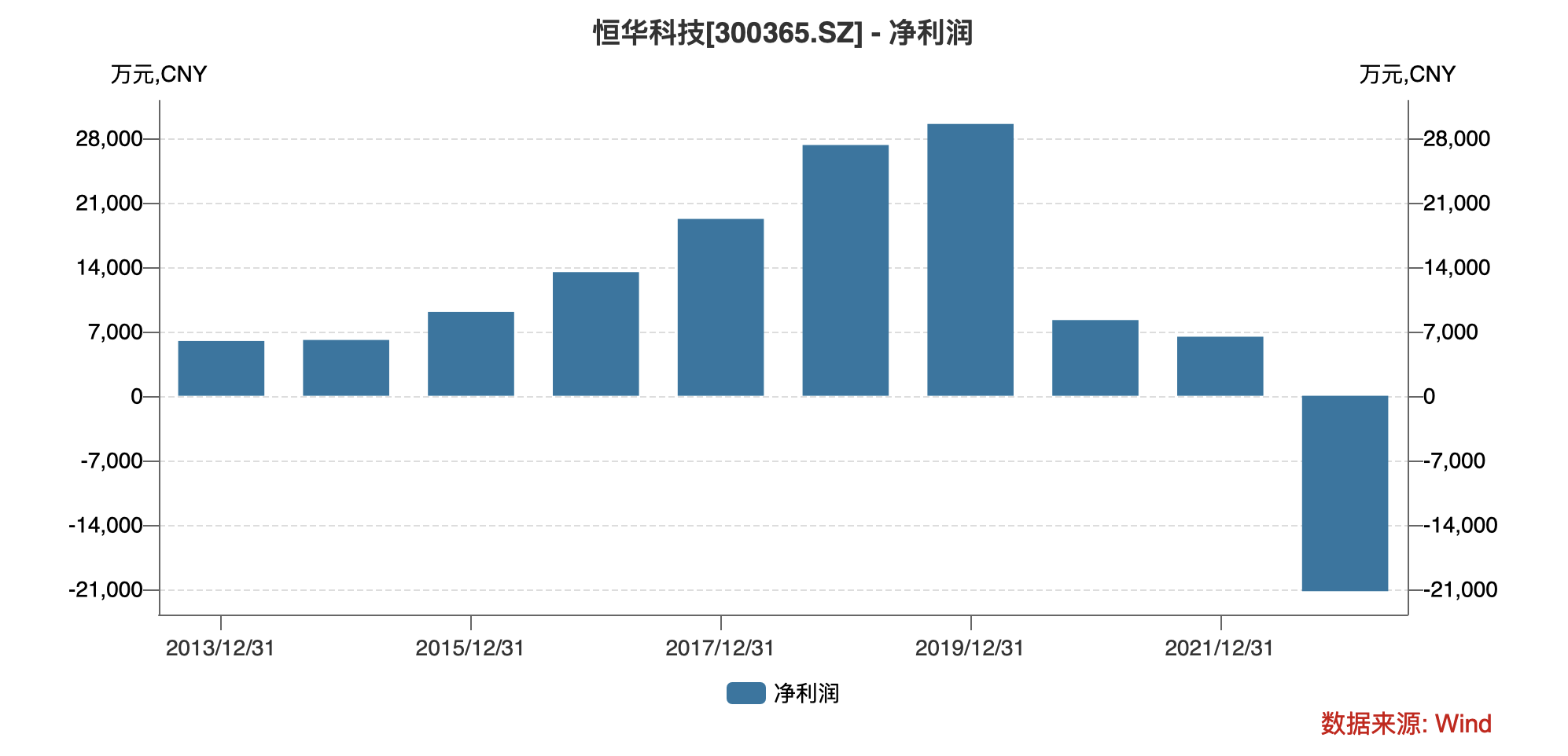

3月30日,恒华科技发布2022年年报,营收为6.07亿元,同比下降30.36%;净利润为-2.19亿元,同比下降478.68%。

计提减值损失增加是恒华科技去年业绩亏损的主要原因。年报显示,公司基于谨慎性原则,计提信用减值损失和资产减值损失共计1.91亿元,对公司当期净利润产生一定影响。

根据年报信息梳理,353.82万元的资产减值仅占利润总额1.46%,恒华科技2022年信用减值损失1.88亿元,占到了利润总额的77.67%,而信用减值损失形成的原因主要是计提的应收账款、应收票据坏账损失。年报显示,“四季度计提信用减值金额约为1.83亿元,致使归属于上市公司净利润大幅减少。”

对于应收账款减值的组成,以及之后应收账款情况,恒华科技年初表示,公司此次计提主要为3年以上账龄部分,根据会计政策,应收账款账龄在4年以上全额计提预期信用损失,账龄在3-4年(含4年)按照50%计提比例计提预期信用损失。本次计提后,公司长期应收账款大幅减少。

“如果去掉应收账款恶化的情况,该企业的整体经营情况会有较大改观。”IPG中国首席经济学家柏文喜对《证券日报》记者表示,结合目前订单情况来看,恒华科技呈现出好转的迹象,也体现出今年基建与房地产行业在逐渐回暖。

恒华科技净利润统计

恒华科技净利润统计业务订单不断 业绩有望改善

实际上,去年恒华科技在新能源及储能、数据中心相关业务领域订单量有所突破,还曾为北京冬奥会提供相关电网建设及电力保障服务,承接涿州中珑云、中翰云大数据中心等相关项目。恒华科技3月30日在投资者互动平台表示,“公司在输电BIM设计软件方面市占率超过50%。”

那么,恒华科技在手订单情况与今年一季度经营情况如何?恒华科技3月30日在投资者互动平台表示,公司目前在手订单充裕,截至1月末公司已签合同订单超过9亿元,当前正加快相关业务实施,预期2023年一季度较上年同期有较大改观。

同日,针对公司承接一些项目的进展情况,恒华科技还在投资者互动平台表示,中珑云数据中心项目已完成可研、设计前期工作,中翰云大数据中心已完成前期可研,项目建成后将作为京津冀地区重要数据中心,支撑区域人工智能、大数据、工业互联网等重点产业发展,保障北京和雄安的数据安全。

在祁海珅看来,恒华科技在三维设计领域的国产化替代已处于业内领先地位,随着多种电力设施的建设向大数据、智慧配电等能源管理方面的演进,更加需要智能化、数据化的平台和软件来支撑,恒华科技等企业将加速BIM技术的应用实践。

巨丰投顾高级投资顾问翁梓驰向《证券日报》记者表示,随着BIM技术在建筑行业的推广和应用,以及政府对建筑行业的支持,建筑行业的IT类企业仍然有很大的发展空间。在这个行业中,拥有技术领先优势和较高市场份额的企业,仍然能够保持良好的盈利状况。

(编辑 张伟 上官梦露)