东海研究 | 扬杰科技(300373):加大投入汽车电子,海外布局不断深化

证券分析师:

方霁,执业证书编号:S0630523060001

邮箱:fangji@longone.com.cn

// 报告摘要 //

事件概述:扬杰科技发布2024年半年度报告,2024Q2公司实现营业收入15.37亿元(yoy+16.96%,qoq+15.75%),实现归母净利润2.44亿元(yoy+6.75%,qoq+35.36%),实现扣非归母净利润2.34亿元(yoy+2.11%,qoq+24.66%),综合毛利率31.32%(yoy+1.80pct,qoq+3.65pct)。2024上半年公司实现营业收入28.65亿元(yoy+9.16%),实现归母净利润4.25亿元(yoy+3.43%),实现扣非归母净利润4.22亿元(yoy+3.04%),综合毛利率29.63%(yoy-0.48pct)。

下游需求温和复苏,加速拓宽汽车电子布局。公司产品下游主要包括汽车电子、清洁能源、工业、消费类电子、5G通讯、安防等诸多领域,尽管以光伏为代表的清洁能源受客户去库存影响,需求尚未恢复至同比高点,以及部分细分市场价格竞争较为激烈,但在整个半导体市场温和复苏的背景下,公司上半年在工控、消费、汽车电子等领域仍然实现了营收的同比增长。汽车电子作为公司的增量业务,公司投入力度较大,目前扬州车规级晶圆和封装工厂建设项目进度不断加快,公司上半年自主开发的车载碳化硅模块也已研制出样,已经获得多家Tier1和终端车企的测试及合作意向,并计划于2025年完成全国产主驱碳化硅模块的批量上车,未来有望在海内外车规级功率半导体市场不断提升品牌知名度和行业影响力。

产能持续扩张,产品结构改善,主要产品线稼动率水平高企,降本增效成效显著。二季度公司实现了净利润和综合毛利率的同、环比双增,一方面得益于公司充分发挥自身“IDM+Fabless”生产模式并行的优势,产能持续扩张,产线稼动率逐步回升至满产状态,良率也在不断提升,展望全年有望发挥显著的规模效应;另一方面,公司产品结构持续优化,毛利率相对较低的光伏板块营收占比在上半年明显下降,消费、工控、汽车等其他板块营收占比有所提升;此外,公司持续进行科学的降本增效,除了原材料采购端以及上游代工端的成本优化,上半年公司直接人效较去年同期提升11%,设备综合利用率较去年同期提升5.8%,标准成本及失效成本合计降本金额超1.8亿元,对毛利率有积极的维护作用。展望下半年,这些因素有望为打造毛利率上行曲线持续做出贡献。

海外市场去库存结束,“MCC”品牌销售强劲,越南工厂建设进展加快。公司实行“双品牌”+“双循环”及品牌产品差异化的业务模式。在欧美市场,公司主推“MCC”品牌产品,对标安森美等国际第一梯队公司。上半年,公司逐步转化海外业务逻辑,将MCC打造成属地化的服务品牌,建立和海外客户的直接联系,把握海外替代机遇,不断提升海外市场市占率。2024年上半年,随着海外市场去库存阶段结束,公司海外业务销售收入环比增长,带动公司整体毛利水平提升。海外生产基地建设方面,公司越南工厂建设进程加快,有望提前投产。

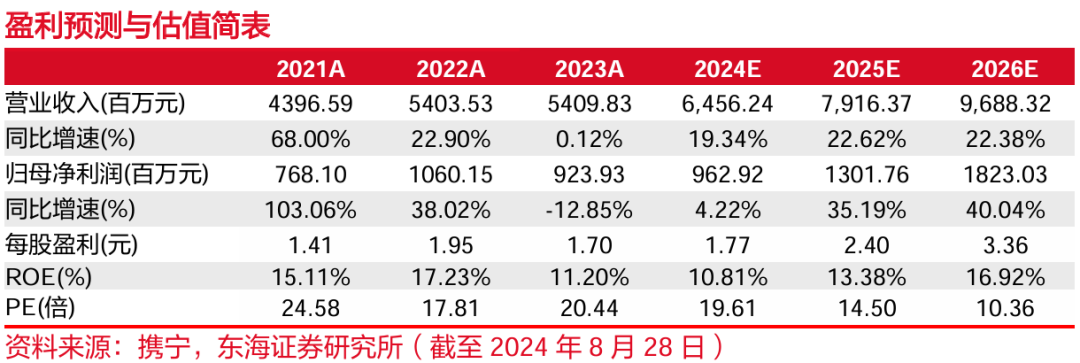

投资建议:盈利预测维持“买入”评级。随着海内外下游需求回温,公司产能持续爬坡,海内外双循环管理进一步优化,期待未来业绩有望稳步上升。我们预计公司2024、2025、2026年营收分别为64.56、79.16、96.88亿元(2024、2025、2026年原预测值分别是64.02、75.97、91.86亿元),预计公司2024、2025、2026年归母净利润分别为9.63、13.02、18.23亿元(2024、2025、2026年原预测值分别是10.39、15.44、19.31亿元),当前市值对应2024、2025、2026年PE为20、15、10倍。

风险提示:1)下游需求复苏不及预期;2)产能扩张不及预期;3)客户验证不及预期。

// 报告信息 //

证券研究报告:《扬杰科技(300373):加大投入汽车电子,海外布局不断深化――公司简评报告》

对外发布时间:2024年08月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。