东海研究 | 扬杰科技(300373):三季度营收创新高,汽车电子构建长期竞争力

(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

事件概述:扬杰科技发布2024年三季度报告,2024年前三季度公司实现营业收入44.24亿元(yoy+9.48%),实现归母净利润6.69亿元(yoy+8.28%),实现扣非归母净利润6.54亿元(yoy+6.59%);2024年第三季度公司实现营业收入15.58亿元(yoy+10.06%,qoq+1.38%),实现归母净利润2.44亿元(yoy+17.91%,qoq-0.03%),实现扣非归母净利润2.31亿元(yoy+13.74%,qoq-1.30%),综合毛利率33.59%(yoy+1.31pct,qoq+2.27pct)。

汽车电子业务同比增长显著,消费类、工控类下游需求稳步回暖。汽车电子作为公司重点开拓的增量业务,2024年前三季度相关营业收入同比上升60%,国内目前汽车电子需求持续旺盛,且由于车规类产品对可靠性要求严格,进入门槛较高,验证周期长,公司前期投入较大,结合公司扬州车规级晶圆和封装工厂建设进度的不断加快,且公司自主开发的车载碳化硅模块已研制出样,预计后续公司汽车业务将继续保持迅猛增长。消费类和工业类板块共占据了公司下游营收结构过半的份额,在半导体整体行情温和向好的背景下,这些板块均保持了稳健的复苏节奏,其中消费类包括消费电子和家电等板块,2024年前三季度公司消费电子及工业产品营业收入较去年同期上升均超过20%。光伏板块目前仍处于周期性调整阶段,预计明年或有反弹形势出现。

保持持续扩产节奏,产线稼动率高企,海外工厂产能释放在即,带动整体业绩上行。公司继续践行“IDM+Fabless”并行的生产模式,充分发挥两者优势,目前除光伏外的其他主要产线基本处于满产状态,部分产品(如汽车电子)或将有供不应求的局面出现,公司产能扩张也相应以汽车电子为主要扩产对象,其余产线(包括碳化硅产线)均在稳步扩张,预计明年仍将保持类似的扩产节奏,整体与市场需求和业绩增长相匹配。子公司湖南杰楚微进展顺利,当前产能已经扩展至3.5万片/月,后续产线建设仍在持续规划和推进中。海外生产基地建设方面,公司越南工厂建设进程加快,有望在年底实现投产,进一步充沛公司的产能,目前在地缘政治、关税等因素影响下,海外客户出于对供应链安全和成本考量,会更倾向于选择拥有海外生产基地的供应商,公司在这方面拥有天然优势,有望进一步开拓海外市场。

降本增效与产品结构优化拉动毛利率持续上行。公司三季度综合毛利率实现了同环比的双增长,一方面得益于公司积极实施成本管控策略,提升直接人效和设备利用率,另一方面尽管目前国内功率半导体市场面临内卷和产能过剩的问题,导致产品价格承压,但公司相应增加了高毛利的汽车电子业务在下游产品结构中的比例,并致力于在原材料端寻求更优的价格,使得毛利率整体保持在预期水平,且未来仍有改善空间。

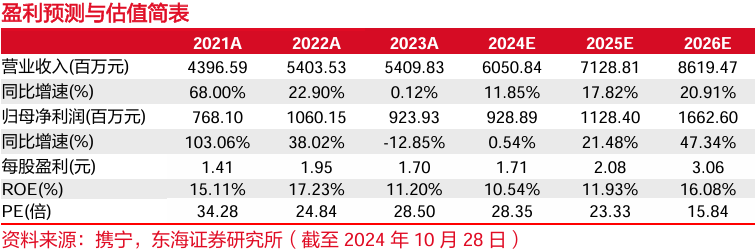

投资建议:短期内因产品价格承压且光伏行业处于周期性调整,我们略微下调了收入预期,但随着海内外下游需求回温,汽车电子支撑增长动能,公司产能持续扩张,海内外双循环管理进一步优化,期待公司未来成长。我们预计公司2024、2025、2026年营收分别为60.51、71.29、86.19亿元(2024、2025、2026年原预测值分别是64.56、79.16、96.88亿元),预计公司2024、2025、2026年归母净利润分别为9.29、11.28、16.63亿元(2024、2025、2026年原预测值分别是9.63、13.02、18.23亿元),当前市值对应2024、2025、2026年PE为28、23、16倍。盈利预测维持“买入”评级。

风险提示:1)下游需求复苏不及预期;2)客户验证不及预期;3)市场竞争加剧。

// 报告信息 //

证券研究报告:《扬杰科技(300373):三季度营收创新高,汽车电子构建长期竞争力――公司简评报告》

对外发布时间:2024年10月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。