为冲百亿签单目标,LED显示龙头艾比森不惜“牺牲”利润?

界面新闻记者 | 张艺

LED显示龙头艾比森(300389.SZ)在丁彦辉重掌实控人之位后,业绩持续高增。

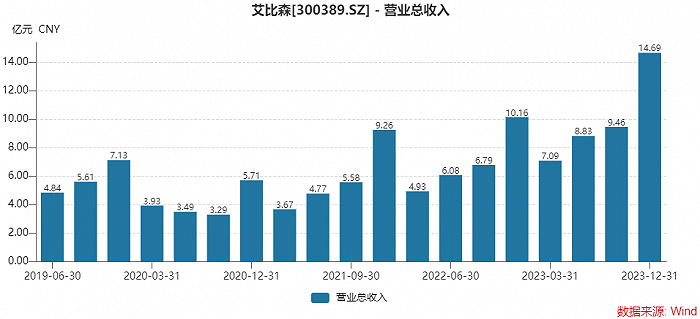

4月15日晚间,艾比森发布2023年年报,报告期内,公司实现营业总收入40.06亿元,同比增长43.29%;归属于上市公司股东的净利润3.16亿元,同比增长55.53%。

艾比森通过三年时间,走出了曾经无实控人的低谷。2020年公司首次出现亏损,此后实控人变更。年报中提到,董事长丁彦辉成为实际控制人后,有效激发了企业家精神。

近三年艾比森营收复合年均增长率约35%,归母净利润增速更高。

今年年初,艾比森雄心壮志地提出阶段性战略目标――公司2023年已实现签单约53亿元,力争2024年实现签单80亿元,2025年实现签单100亿元。

然而,界面新闻发现,为达成“百亿签单”目标,艾比森采取的方式颇为激进,其高增长一定程度上是牺牲毛利率所带来的。隐患也因此埋下。

界面新闻计算可得,2022年和2023年艾比森LED显示屏每平方米价格分别为1.23万元和1.04万元。2024年一季度,公司更是增收不增利。

对此,艾比森证券部人士回应界面新闻称:“市场上同质的产品在大家一起跟进后价格会有所下调。也有部分签单的因素在。”今年完成80亿元签单目标的“压力肯定是有的”。

业绩增速高于同行

艾比森是一家LED显示应用与服务提供商,下游应用包括体育赛事、舞台演出、广告等场景。业绩连续增长有外部市场原因,也有内部自身原因。

外部原因来看,全球LED显示屏市场规模探底回升。根据集邦咨询研究显示,2023年全球LED显示屏市场规模达到75.64亿美元,销售金额同比增长8%,销售面积增幅更大。该机构认为,全球规模在未来几年仍将保持10%左右的增长。

并非LED显示屏行业的公司都在增长,与同行相比,艾比森算佼佼者。其业务增长速度、盈利水平都明显快于同行。

已披露2023年年报的利亚德(300296.SZ)营收高于艾比森,利润却不及。去年利亚德营收76.15亿元,同比下滑6.61%,归母净利润2.86亿元,同比微增1.60%。

其余同行业公司从去年前三季度财报来看,营收也是或下滑或微增。从业绩预告来看,同行企业净利润有增有减,同等规模的洲明科技(300232.SZ)业绩翻倍,但盈利能力不足艾比森;联建光电(300269.SZ)扭亏为盈;雷曼光电(300162.SZ)由盈转亏。

艾比森业绩的高速增长,主因在于订单的火爆。2023年公司含税签单约53亿元,同比增长约51%。

艾比森五大产品线(广告产品线、舞台产品线、商显产品线、可视化产品线、iCon产品线)签单额全面大幅增长,尤其可视化产品线同比增长超过100%。

“我们在2023年海外市场做得挺不错的,很有力地支撑了营收。利润比较高的产品集中在国外,毛利率更高。”艾比森证券部人士对界面新闻称。

国内业务签单增速高于国际。其中,国际签单约28亿元,同比增长约26%;国内签单约25亿元,同比增长约93%。

营收贡献与签单量相反,国内业务营收增速低于国际。

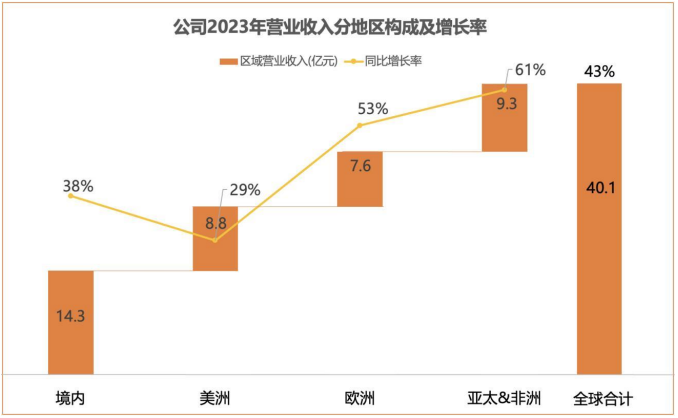

艾比森海外营业收入在2022年已经取得约76%的高增长基础上,2023年再度增长约46%,到约26亿元。年报显示,公司已经在140多个国家和地区形成了约6000家的渠道合作网络。

国内LED显示市场基数大、渗透率高,虽然受经济下行影响有所波动,但公司也取得约38%的增长,高于同行。

国际业务营收占比相应上升。艾比森去年国内业务贡献营收14.30亿元,营收占比由37.05%下降至35.70%。国际业务相应上升,其中亚洲地区(中国以外)增速最快,高达78.56%,南美洲和欧洲两地增速也超过50%。同时大洋洲为唯一一个营收增速下滑的地区,同比下降了7.50%。

境外业务占比上升是一种有利的结构变化,境外毛利率高于境内。境外主要地区的销售毛利率均超过了30%,而境内业务毛利率只有20%上下。

签单量提升后,艾比森的市占率也在上升。

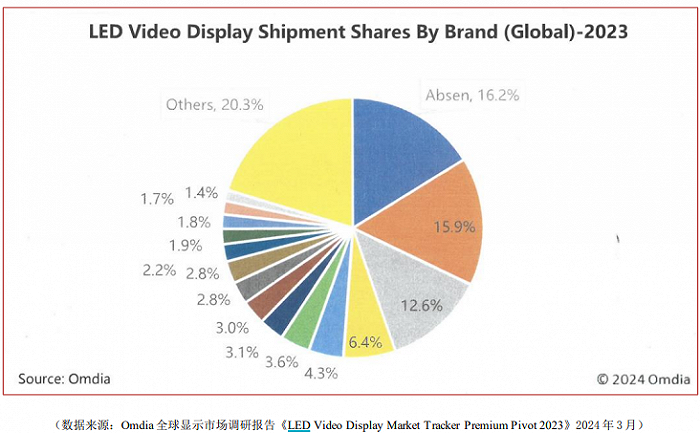

LED显示屏行业的行业集中度在不断提升,艾比森增长显著。依据机构Omdia的调研报告,2023年全球LED显示整机品牌出货量排名中,Absen品牌以16.2%的市占率排名居前。

界面新闻查询此前年报,艾比森未披露过市占率情况。其在2021年年报中提到,LED显示应用端集中度低,即便是市场份额最高的品牌的市占率也不足10%。

实控人上任稳军心

甩开历史包袱,进入稳定的公司治理结构是艾比森近三年业绩得以高速增长的基础。

2011年8月1日,艾比森股东丁彦辉、任永红、邓江波签署《共同控制协议》,共同控制公司。2014年,公司登陆创业板。

直至2019年8月1日,上述协议到期不再续签,三方共同控制关系终止,艾比森处于无实际控制人的状态。

随后,艾比森业绩开始滑坡,当年归母净利润便大降超过55%,次年更是深陷泥潭。2020年,公司营收下降近25%,同时亏损7,114.94万元,这也是公司出现上市后的首次亏损。

亏损一方面因公司海外业务受疫情影响,另一方面无实际控制人状态亦给公司治理、日常运营带来了挑战。

当年,艾比森收到《深圳证监局关于强化无实际控制人上市公司监管工作的通知》。公司也认识到无实际控制人状态不利于公司的稳定经营。

2021年3月,艾比森第一大股东、董事长丁彦辉决定通过提高持股比例获得控制权。其以现金全额认购公司2021年定增发行的股份。

艾比森次年完成定增,董事长丁彦辉持股比例增至34.31%,成为控股股东、实际控制人。“这不仅优化了公司治理结构,还有效激发了丁彦辉先生的企业家精神,为公司快速发展打下了基础。”艾比森年报表示。

丁彦辉本为艾比森的创始股东,自2001年8月合伙创业成立公司,一直担任公司董事长、法定代表人。上市至今,丁彦辉未减持过艾比森股份,且曾先后以自有资金约3亿元,五次进行增持。

申万宏源证券研报认为,预计艾比森内部治理变化有望带动公司增速持续大幅超越行业整体。

“他(丁彦辉)的管理主要体现在公司的战略和文化的构建等方面,相当于是做价值观的导向。”艾比森证券部人士表示,该人士还称,现在公司在管理方面较无实控人状态已理顺了不少。

实控人尘埃落定后,艾比森重回高速发展的快车道。公司营业收入近三年复合年均增长率达到约35%,净利润、净利润率、净营业周期、出口增速等指标均远高于同行平均水平。

艾比森2023年实现经营活动产生的现金流量净额5.30亿元,远高于同期归属于上市公司股东的净利润3.23亿元。

艾比森去年净营业周期28天,高于同行业平均水平。可比同行的净营业周期均超过60天,时间最长的公司近200天。效率大幅提升的原因在于,在去年四季度,艾比森东江智造中心全面交付启用,实现了生产制造全流程数字化、智能化管理。

不过,研发投入占比在降。艾比森研发人员数量由2022年末的399人下降至2023年末的370人;研发投入占营收比例由4.46%降至4.17%。研发投入金额则由1.25亿元增加至1.67亿元。

以利润换订单?

界面新闻通过近半年的财务数据发现,为冲签单量,提高市占率,艾比森不惜“牺牲”利润。

2023年第四季度是艾比森史上业绩最好的一季,营收14.69亿元,同比增长44.54%,此前单季营收最高也只有10亿元出头;但单季归母净利润同比增幅没跟上,只增长7.75%。

艾比森单季归母净利润

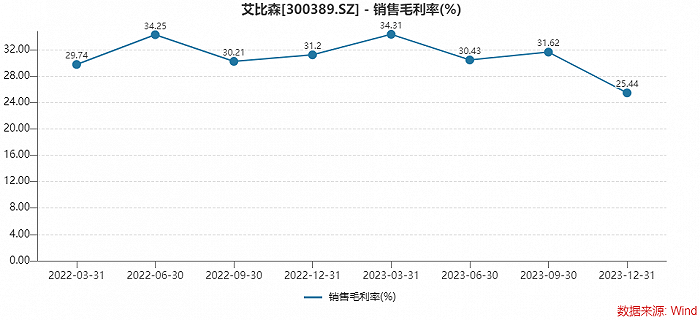

相应地,四季度销售毛利率陡降至25.44%,此前几个季度其这一指标均在30%之上。四季度的数据也拉低了艾比森去年整体毛利率水平。销售毛利率从2022年的31.09%下降至2023年的29.15%。

从产品单价变化也可看出,艾比森在让利拿单。

去年艾比森LED显示屏销售量37.38万平方米,较前年的21.62万平方米增加了72.90%。

LED显示屏2023年和2022年的销售收入分别为38.70亿元和26.69亿元,界面新闻由此算得,这两年艾比森LED显示屏每平方米单价分别为1.04万元和1.23万元。

第四季度的毛利率下降,还与外购量增加相关。去年艾比森有11.72万平方米来自外购,占总销量比例超过了三分之一,同比增加了超过300%。

公司称,这主要为第四季度公司销售订单激增,为及时交付产品,外购半成品及成品所致。

大量外购并非因为产能不足,去年艾比森产能利用率为89%,还有较一定的提升空间。其年产能32万平方米,去年产量为28.45万平方米。

今年一季度延续了利润下滑的趋势。

艾比森2024年第一季度实现营业收入约8.64亿元,同比增长约21.86%。

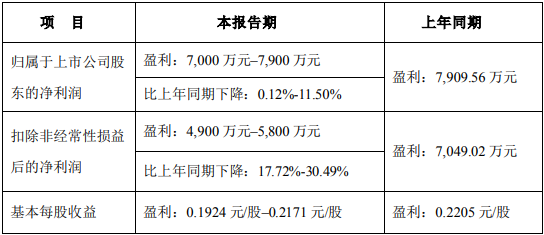

但利润不增反降。一季度艾比森实现归母净利润7,000万元至7,900万元,同比下降0.12%至11.50%;扣非归母净利润4,900万元至5,800万元,同比下降17.72%至30.49%。

对此艾比森解释称,报告期内公司致力于提升市占率,采取积极的销售策略,实现毛利率约30.40%,较2023年第一季度有所下降,但仍处于行业较高水平区间。

“有一些产品的价格有所下降。”艾比森证券部人士回应界面新闻称,市场上同质的产品在大家一起跟进后价格会有所下调。成本的优化、部分签单的因素等都有。

艾比森2024年一季度业绩预告

艾比森如此让利之下,签单量能否相应大增呢?答案是,不及预期。

艾比森一季报业预告显示,公司2024年第一季度实现签单12.03亿元,同比2023年第一季度增长26.90%。

签单额虽较高增长,但这个速度似乎难以让人满意。照战略目标来看,2024年全年的订单要比2023年多出约51%方可达标,显然一季度拖了后腿,差额还要接下来的三个季度补上。

竞争已如此激烈,艾比森将如何才能吸引更多订单呢?

“一季度对我们来说不算是旺季,后续还会持续发力。”艾比森人士表示,今年完成80亿元签单目标的“压力肯定是有的”。

对于会否继续通过降价来拿单,该人士称:“不太清楚”。

艾比森表示,随着价格的持续降低,小间距/微间距LED显示将成为千亿级商用显示市场的最大受益者,这也是LED显示市场持续增长的关键驱动力。

屏显业务占艾比森的营收规模几乎为100%,但公司已不满足于此,计划开拓第二业务――储能。主要专注于家庭储能和工商业储能产品的研发、生产和销售。

不过,储能设备业务仍处于起步阶段,2023年营业收入只有379.47万元,营收占比不足0.1%。

“我们认为,艾比森在海内外均有较高的品牌形象,有望跟随行业需求复苏而充分受益,此外公司新增布局储能业务,预计将带来较大增量市场。”方正证券研报认为。

申万宏源证券研报则给予艾比森2024年19.2倍动态市盈率,对应目标市值90亿元,对应目标价24.74元。

二级市场上,艾比森去年股价几近翻倍,2024年以来累积下跌超过20%。去年四季度期间,十大流通股东中,原华安系旗下三只基金均在减持,摩根士丹利国际股份有限公司退出前十。基本养老保险基金二零零六组合新进成为第九大流通股东。

4月16日,艾比森股价高开低走,全日下跌6.62%,收于13.69元/股,最新市值50亿元,动态市盈率不到16倍。