国海化工&新材料|菲利华2025年年报及2026年一季报点评:步入发展快车道,电子布与光学有望打造第二增长曲线

(来源:靠谱化工股)

事件

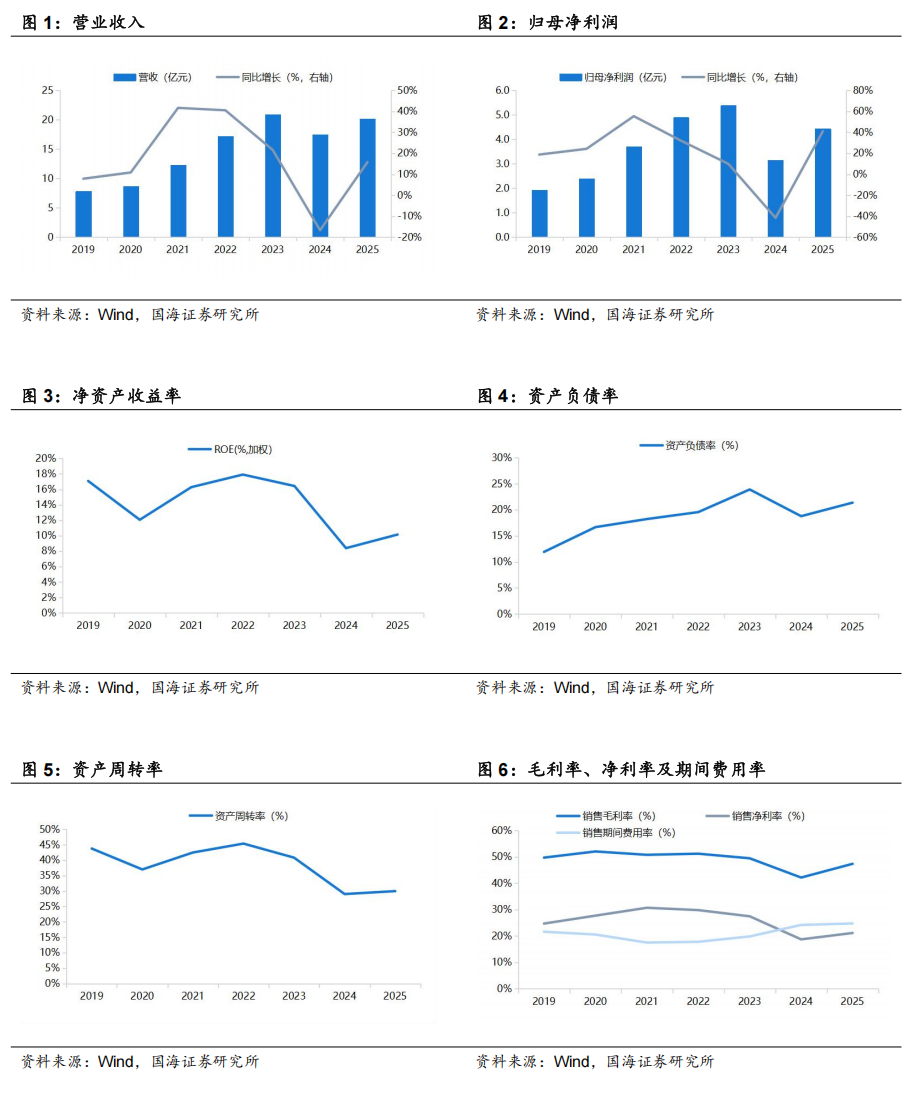

2026年4月23日,菲利华发布2025年年度报告及2026年第一季度报告:2025年实现营业收入20.16亿元,同比+15.76%;实现归母净利润4.43亿元,同比+41.04%;实现扣非归母净利润3.86亿元,同比+46.19%;2026年Q1单季度,实现营业收入6.22亿元,同比+53.04%;实现归母净利润1.44亿元,同比+36.77%;实现扣非归母净利润1.34亿元,同比+41.49%。

2025年利润高增,盈利能力显著提升

2025年,公司实现营业收入20.16亿元,同比+15.76%;实现归母净利润4.43亿元,同比+41.04%;实现扣非归母净利润3.86亿元,同比+46.19%。公司加权平均净资产收益率为10.15%,同比+1.76pct;销售毛利率47.38%,同比+5.20pct;销售净利率21.15%,同比+2.42pct;经营活动现金流净额为2.62亿元,同比-1.10%。

其中,公司2025Q4实现营业收入6.35亿元,同比+48.24%,环比+34.02%;实现归母净利润1.09亿元,同比+37.56%,环比-2.38%;加权平均净资产收益率为2.39%,同比+0.44pct,环比-0.15pct;销售毛利率43.39%,同比+2.34pct,环比-4.54pct;销售净利率18.28%,同比-1.03pct,环比-3.19pct。

分产品看,2025年石英玻璃制品实现营收7.52亿元,同比+14.62%,毛利率32.05%,同比+5.21pct;石英玻璃材料实现营收12.58亿元,同比+19.86%,毛利率56.63%,同比+4.21pct;其他产品实现营收0.06亿元,同比-84.47%,毛利率26.45%,同比+3.95pct。其中,公司石英玻璃制品一销量为1442.11吨,同比+30.79%,主要系2025年AI发展带动光通讯行业需求增长;石英玻璃制品二销量为56.46万件,同比-34.43%,主要系光伏行业需求下降、市场竞争加剧和产品销售结构调整综合所致;石英玻璃制品三销量为0.18亿米,同比+8.68%;石英玻璃材料一销量为2903.51吨,同比-18.49%,主要系光伏行业需求下架和市场竞争加剧影响;石英玻璃材料二销量为527.52吨,同比+52.97%,主要系拓展外部客户和减少生产量以平衡产销综合所致。分地区看,境内实现营收14.39亿元,同比+21.61%,毛利率51.56%,同比+4.45pct;境外实现营收5.78亿元,同比+3.38%,毛利率36.96%,同比+5.24pct。

2026Q1盈利能力持续提升,归母净利润同环比快速增长

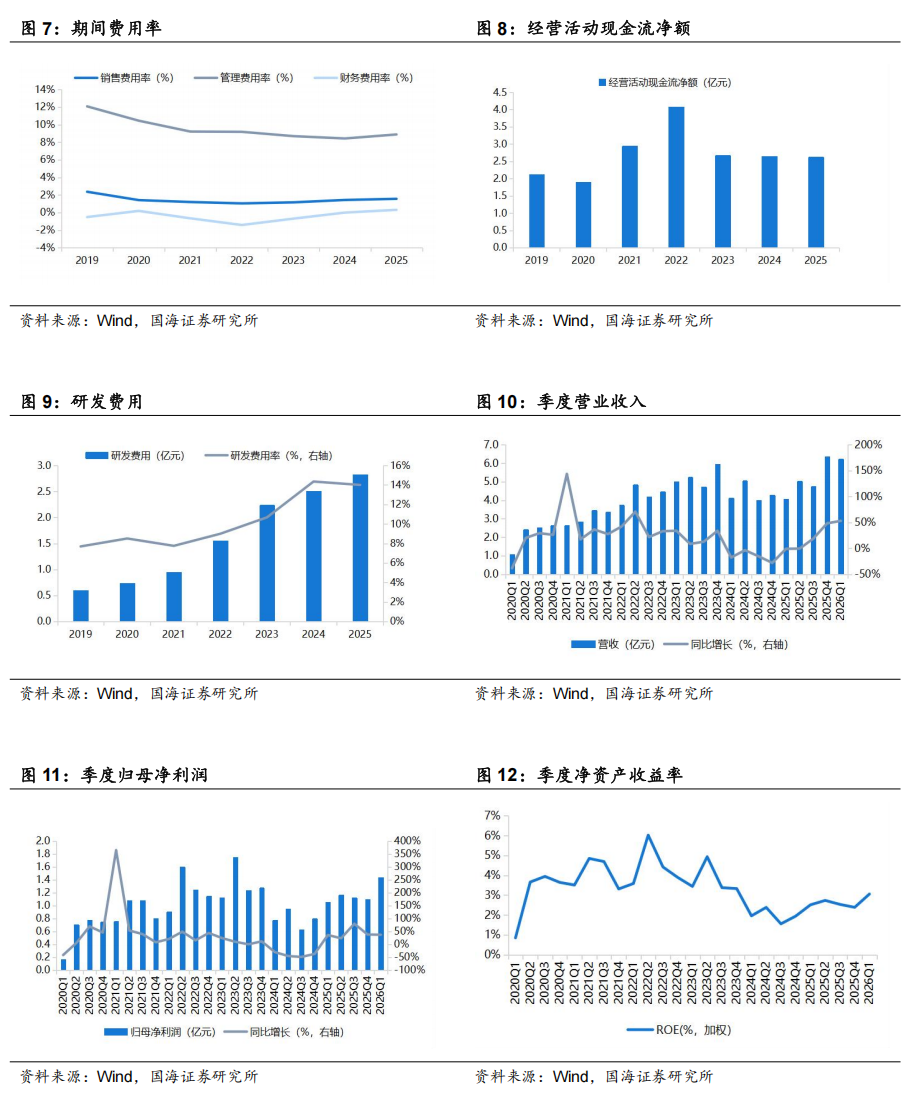

2026年Q1单季度,公司实现营业收入6.22亿元,同比+53.04%,环比-2.06%,主要系销售订单增加,营业收入增加;实现归母净利润1.44亿元,同比+36.77%,环比+31.30%;扣非归母净利润1.34亿元,同比+41.49%。加权平均净资产收益率为3.06%,同比+0.55pct,环比+0.67pct;经营活动现金流净额为0.21亿元,同比-86.91%,主要系销售回款减少,支付的职工薪酬和支付的各项税费增加。销售毛利率为50.74%,同比+0.79pct,环比+6.81pct;销售净利率23.85%,同比+0.22pct,环比+5.58pct。

期间费用方面,2026年Q1公司销售费用率1.25%,同比+0.07pct,环比-0.73pct,主要系销售规模扩大,销售人员增加,薪酬及股权激励摊销费用增加;管理费用率8.34%,同比+0.12pct,环比-1.61pct,主要系职工薪酬增加,资产折旧摊销费用增加;财务费用率0.92%,同比+1.25pct,环比+0.11pct,主要系汇兑损失增加;研发费用率12.34%,同比-2.77pct,环比-0.97pct。

合成石英材料五期竣工投产,电子布与光学有望打造第二增长曲线

公司全面优化产业链布局。石英电子布因其优异的介电损耗和超低的膨胀系数,是应用于高频高速覆铜板(CCL)的优选材料,公司相继推出多种高端极薄布、超薄布、极细纱、超细纱,并成功研发出超低介电、超低膨胀系数等高性能电子级石英纤维和石英布,已具备从石英砂、石英棒、石英电子纱到石英电子布全产业环节垂直一体化的研发和生产能力。目前公司研发的超薄石英电子布产品正处于客户端小批量测试及终端客户的认证阶段,2025年石英电子布实现销售收入9837.37万元。此外,合成石英材料五期项目顺利竣工投产,新增产能150吨,合成六期项目规划同步启动;合肥光微光掩膜基版精密加工项目实现小批量出货;济南光微高端电子专用材料精密加工项目目前基础规格产品量产线已完成通线,高阶产品的生产工艺已按照计划同步启动开发。

公司多项核心技术实现突破性进展。掺钛超低膨胀合成石英大规模熔制工艺取得关键突破,合成石英砂杂质控制水平达到国内行业领先,三明治复合产品实现尺寸突破,VAD产品顺利投产;大口径合成石英玻璃的制备技术已实现φ2000mm合成石英玻璃批量供货;低羟基合成石英玻璃的制备技术已实现规模化量产;高纯合成石英砂及其制品已稳定量产杂质含量≤1ppm的高纯合成石英砂。

盈利预测和投资评级

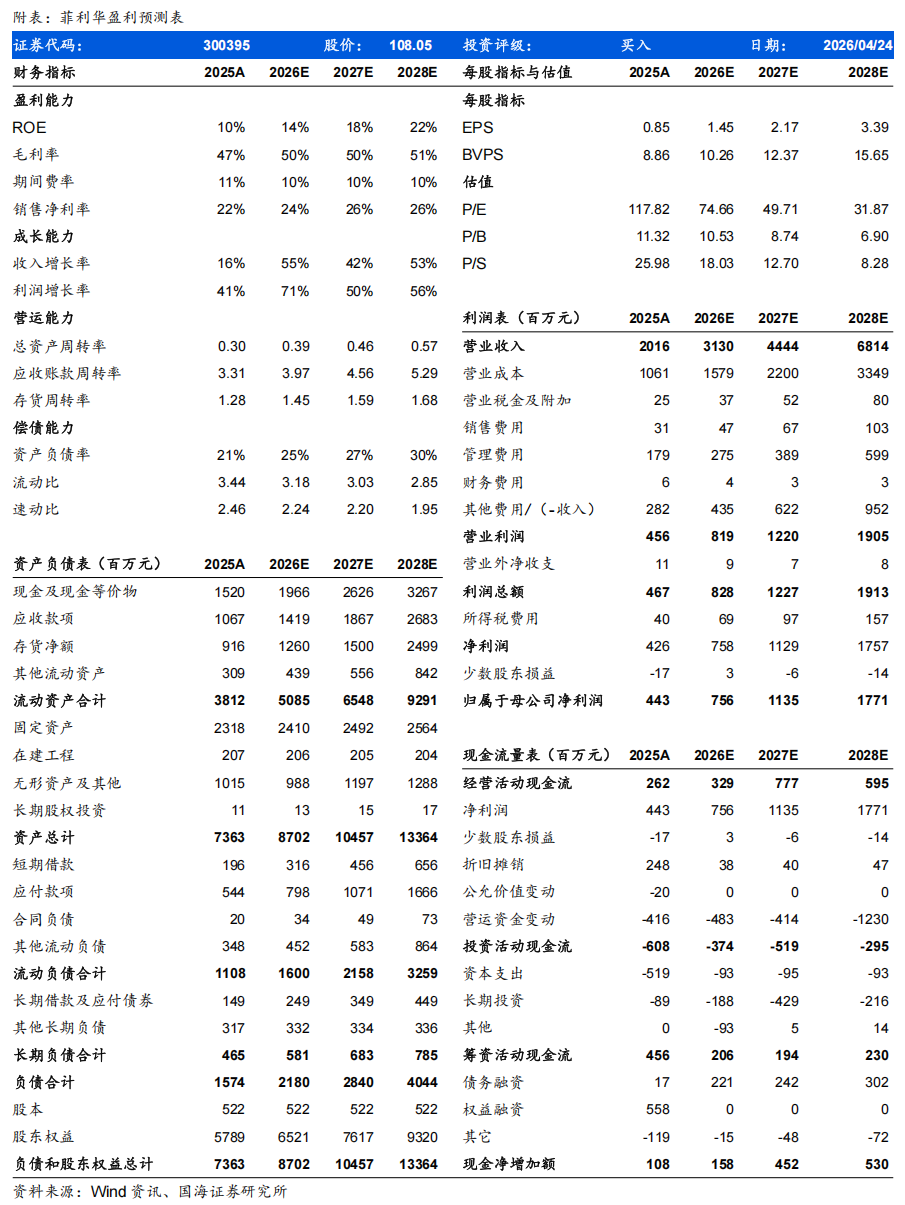

航空航天需求逐步复苏,叠加石英电子布高景气需求,公司有望进入高速成长期。预计公司2026-2028年营业收入分别为31.30、44.44、68.14亿元,归母净利润分别为7.56、11.35、17.71亿元,对应的PE分别为75、50和32倍,维持“买入”评级。

风险提示:宏观经济波动风险;市场需求下降风险;原材料价格波动风险;投资决策失误风险;新产品推广不及预期风险;应收账款占比过高风险;汇兑损失风险。

证券研究报告《菲利华2025年年报及2026年一季报点评:步入发展快车道,电子布与光学有望打造第二增长曲线》

对外发布时间:2026年4月25日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏SAC编号:S0350521080009

王 鹏 SAC编号:S0350525090001