飞凯材料:预计2023年净利同比下降40%-55%

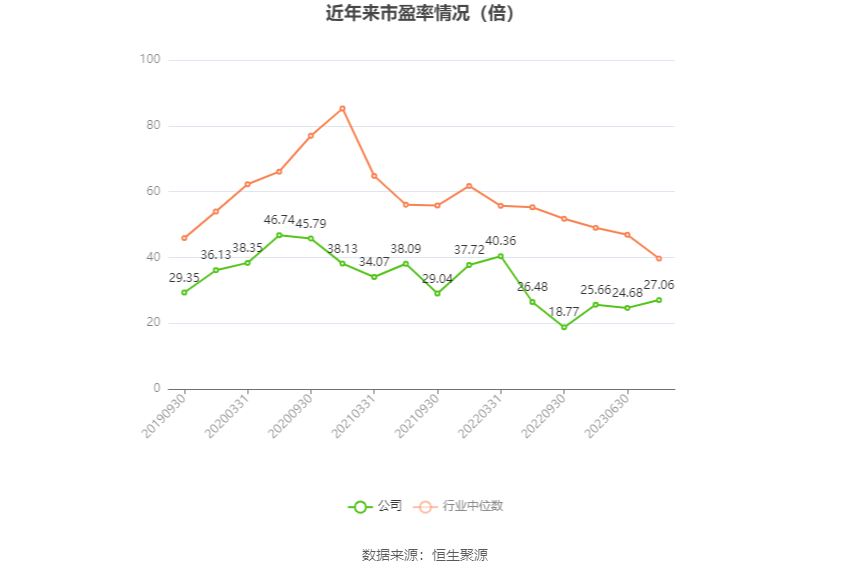

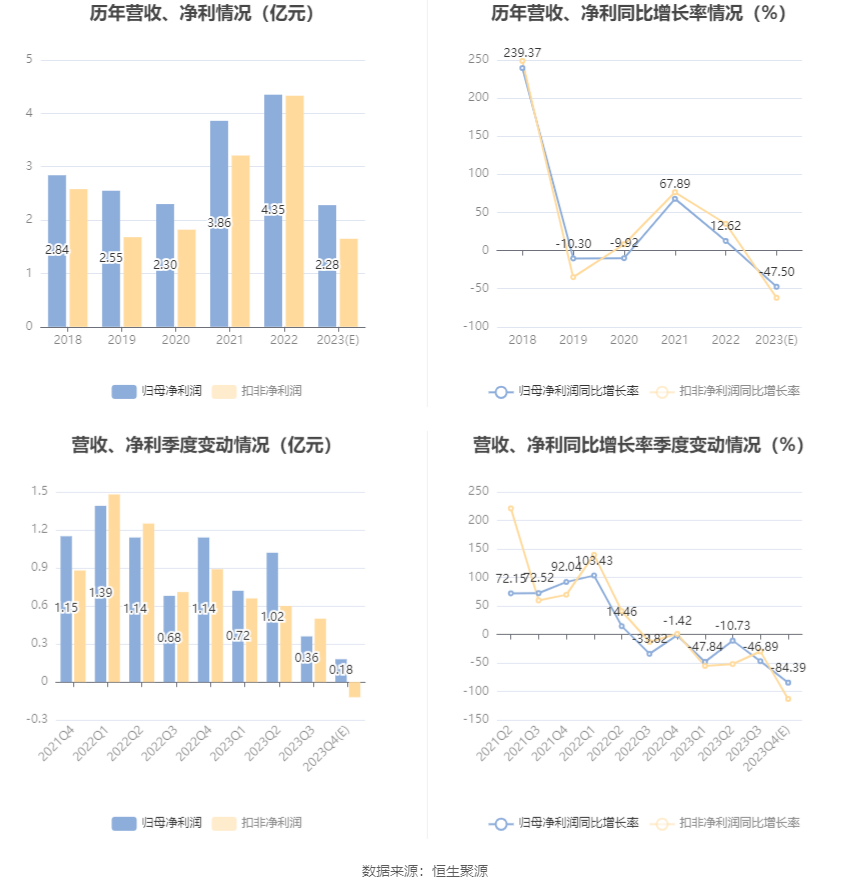

中证智能财讯 飞凯材料(300398)1月31日晚间披露2023年度业绩预告,预计2023年归母净利润1.96亿元至2.61亿元,同比下降40%-55%;扣非净利润预计1.33亿元-1.98亿元,同比下降54.36%-69.4%。以1月31日收盘价计算,飞凯材料目前市盈率(TTM)约为23.19倍-30.93倍,市净率(LF)约1.61倍,市销率(TTM)约2.25倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

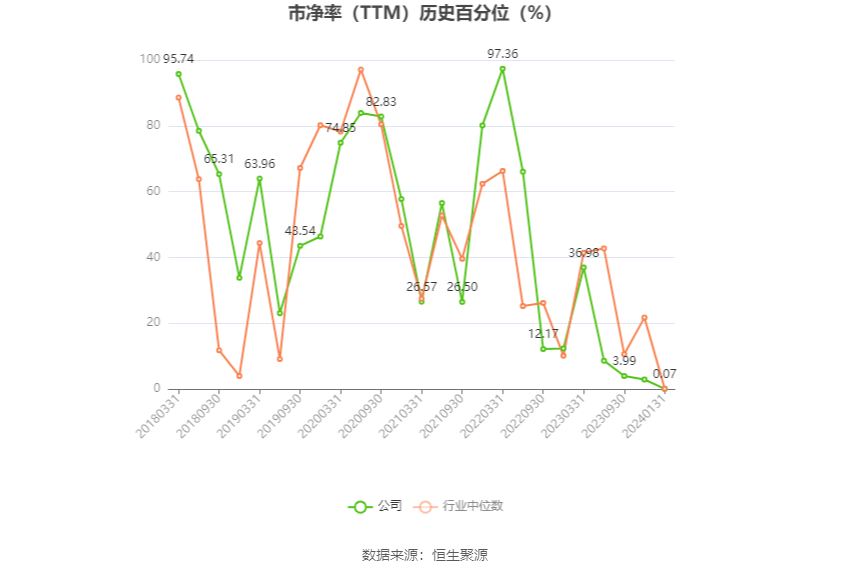

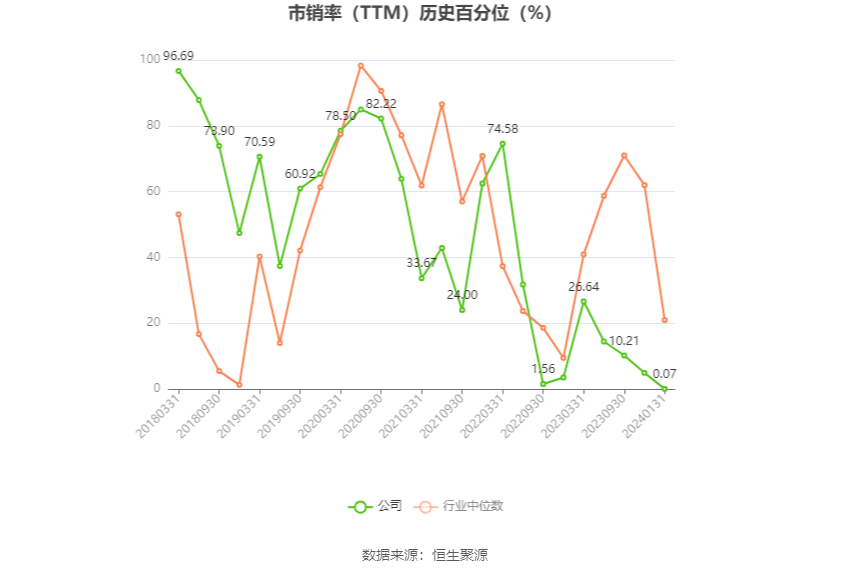

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营业务为高科技制造领域适用的屏幕显示材料、半导体材料及紫外固化材料等的研究、生产和销售以及医药行业中间体产品的生产和销售。

2023年度公司净利润有较大幅度下降,主要由以下因素造成:首先,公司主营业务受行业周期波动以及下游需求不振,公司紫外固化材料和屏幕显示材料营业收入同比下降;因市场发生变化,公司医药中间体业务的单一产品需求骤降,导致该项营业收入和利润大幅下滑;半导体材料营业收入小幅增长,但对公司整体营业收入和利润的拉动有限。其次,报告期内,公司向市场投入新产品,由于该产品仍处于市场开拓期,相关产线的产能利用率不佳,导致报告期同比新增较大亏损。同时,公司投资建设的研发和生产辅助设施也于报告期投入使用,导致报告期的折旧费用有相当大的增加。此外,受到单一客户经营不善的影响,本期公司针对该客户计提了相应的信用减值损失。

经公司初步测算,预计本报告期非经常性损益对归属于上市公司股东的净利润影响金额约为6291.87万元,主要为公司收到的政府补助、闲置募集资金现金管理收益以及处置子公司股权收益等。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。