飞凯材料1.86亿元诈骗案冲击波:评级遭下调!

飞凯材料回复投资者合同诈骗案新进展。

作者 | 李非林

来源 | 债市观察

飞凯材料(300398.SZ)2024年以来过的分外不平静。

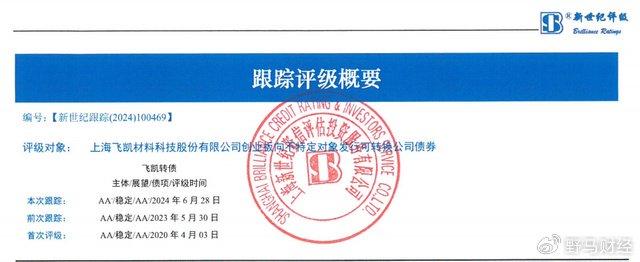

因一起价值1.86亿元的“合同诈骗”罗生门事件,被推到风口浪尖上,被骗资金还未追回,却迎来了上海新世纪资信评估投资服务有限公司(简称“新世纪评级”)下调评级。

6月28日,飞凯材料公告称,新世纪评级将飞凯材料,主体信用等级由AA下调至AA-,评级展望维持稳定。同时,下调“飞凯转债”信用等级为AA-。

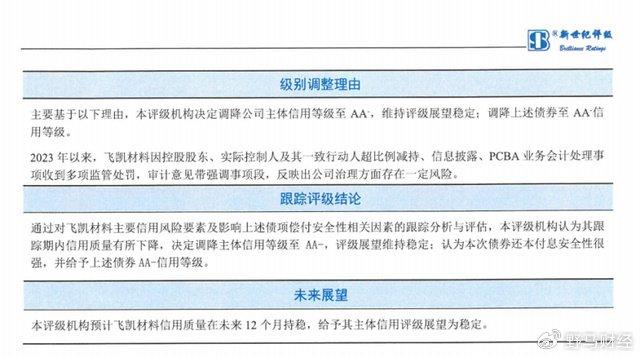

而新世纪评级此次下调飞凯材料主体评级,归结起来则主要认为其公司治理方面存在一定风险。对此,飞凯材料暂未作出回应,仅表示以官方披露公告为准。

7月5日,有投资者在投资者互动平台提问目前合同诈骗案最新进展,飞凯材料回应目前案件正在调查中,进展情况会根据要求及时披露,并按根据监管要求制定了整改方案并持续落实。此外,对于投资者关注的飞凯材料因虚增收入、信披违规被监管出具警示函是否可能使得公司被ST或者退市,飞凯材料称不会影响公司正常的生产经营活动,也未收到退市警示。

01

因6项风险遭评级下调

公开信息显示,飞凯材料成立于2002年,并于2014年10月在深交所创业板上市。总部位于上海,主营业务为为研发、生产和销售,高科技制造领域适用的屏幕显示材料、半导体材料及紫外固化材料等材料。

据新世纪评级报告,飞凯材料主要存在6项风险,分别是客户集中度高、技术更替风险,项目投资风险、短期债务偿付压力、控股股东及一致行动人持股比例下降、公司治理风险。

其中公司治理风险涉及到飞凯材料控股股东、实际控制人及其一致行动人由于超比例减持公司股份以及未及时披露信息,而被上海证监局处罚,并且公司高管及持股5%以上的股东还存在违规买卖股票的行为。此外,因PCBA (组装印制电路板)业务会计处理不合规,导致公司2021、2022年报和2023年三季报分别虚增收入283.01万元、1855.86 万元和 2711.95万元,而被上海证监局出具行政监管措施决定书。

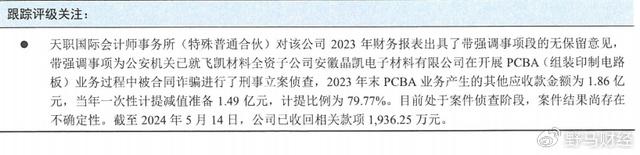

另外,新世纪评级报告显示,飞凯材料全资子公司安徽晶凯电子材料有限公司开展PCBA业务过程中被合同诈骗而被公安机关刑事立案侦查,案件结果尚存在不确定性,并将该事件列入了跟踪评级关注里。

目前飞凯材料存续期间有一只可转债“飞凯转债”,于2020年11月发行,发行规模8.25亿元,期限6年,票面利率采用累进利率,自0.3%逐年递增至1.8%。目前票面利率为1.5%。剩余规模为6.18亿元。

“飞凯转债”设置的初始转股价格为19.34元/股,不过因权益分派或满足价格向下修正的因素,转股价曾多次调整,截至 2024年3月末转股价格为15.41元/股。

债券初始募投项目包括紫外固化光纤涂覆材料扩建项目、新型光引发剂项目TFT-LCD 混合液晶显示材料项目、TFT-LCD 合成液晶显示材料项目、 OLED显示材料项目以及补充流动资金。

不过,自2021年1月25日起,飞凯材料多次变更部分募集资金用途,截至2023年末,募集资金余额尚有 3.86亿元(含存款利息及现金管理收益),部分闲置募集资金用来购买银行理财产品或结构性存款金额为7450万元,剩余3.11亿元则以活期存款的形式储存。

新世纪评级指出,除“江苏和成年产280吨新型液晶材料混配及研发中心建设项目”和“年产120吨TFT-LCD 混合液晶显示材料项目”、“年产15万吨 OLED 终端显示材料升华提纯项目”外,剩余募投项目投资进展较缓慢。

02

陷“合同诈骗”罗生门

“合同诈骗”事件起源于3月19日,飞凯材料一份公告,将一起涉及金额1.86亿元的诈骗案推到了公众面前。

据飞凯材料描述,2021年6月起,公司及下属子公司与江苏鑫迈迪电子有限公司(简称“鑫迈迪”),以及鑫迈迪指定的采购商枣庄睿诺电子和枣庄睿诺光电开展PCBA贸易合作,并分别签署相关合同。主要业务流程为:飞凯材料或下属子公司向鑫迈迪采购产品并销售给枣庄睿诺电子和枣庄睿诺光电,枣庄睿诺电子和枣庄睿诺光电按签署的合同条款向飞凯材料或下属子公司支付货款。

合作一直进行得很顺利,直到2023年12月末,飞凯材料全资子公司晶凯电子发现枣庄睿诺电子和枣庄睿诺光电累计应付晶凯电子账款约2.02亿元,增幅与前期相比较大,资金占用严重,出于谨慎的角度,晶凯电子终止了该业务并催促对方及时还款。

之后,对方出现付款逾期情况,通过多方调查,晶凯电子陆续发现上述业务存在诸多异常情况,开始意识到可能存在合同诈骗,并于2024年3月向安庆市公安局报案。2024年3月15日,晶凯电子收到安庆市公安局宜秀分局出具的《立案决定书》。

然而,事情曝光后,被指控的枣庄睿诺电子和枣庄睿诺光电否认了公司涉嫌“诈骗”。3月21日,枣庄睿诺电子总经理洪耀对《证券时报》表示,“我在枣庄的两家公司,睿诺电子和睿诺光电目前经营都是正常的。” “我看到网上说我们是骗子公司,我们肯定不是骗子公司。”

洪耀还称,“这其中还有一些细节外界并不了解,公安部门也进行了调查,我们不属于他们立案的对象。”

穿透后发现,被指“诈骗”的枣庄睿诺电子和枣庄睿诺光电背后还有两家上市公司――清越科技、亿都(国际控股)。清越科技也否认了自己与此事有关。并在公告中表示,公司目前持有枣庄睿诺电子33.33%股权,与亿都(国际控股)实控的亿达企业有限公司并列为第一大股东,双方均不构成实际控制。清越科技作为枣庄睿诺电子参股方委派了一名董事,但不参与其日常经营管理。

就在此时,与飞凯材料子公司合作的鑫迈迪也开始“叫屈”,并对《证券时报》表示,在这件事上,公司只是帮忙的性质,是飞凯材料人士与一个加工厂的老板找到鑫迈迪负责人,“那个加工厂属于外贸型企业,他们跟我说要经过我这边,也就是飞凯材料先下单给我,我再下单给加工厂,剩下的事情由加工厂自己安排出货,我是不参与的。”

03

神秘“第三方公司”攫取巨额服务费

事情逐渐变得扑朔迷离,究竟是谁在说谎?随后,事情在飞凯材料对深交所的回复函中发生了变化。

3月28日晚,飞凯材料(300398.SZ)在对深交所的回复函中披露了遭到诈骗的细节。回复函中,飞凯材料删除了“鑫迈迪指定采购商”的表述,飞凯材料证实下家并非鑫迈迪指定,而是由飞凯材料重要子公司、2020年收入占上市公司约45%的江苏和成显示科技有限公司(简称“和成显示”)时任总经理陈昭远介绍给上市公司。如此一来相比鑫迈迪,下家公司本身,甚至是介绍方就有更多调查的必要。

同时深圳松琴信息作为第四方现身交易中。但作为本次回复函中的另一个疑点,松琴信息的存在十分令人摸不着头脑。企查查显示,松琴信息成立于2022年4月。

2021年-2023年,飞凯材料为松琴信息付出的销售服务费分别为240.03万元、1791.79万元、3795.87万元。

也就是说,松琴信息还没成立,就收到了上市公司打来的服务费。究竟是什么服务,能享受此等待遇?

来源:飞凯材料公告

“公司现在觉得它好像也没提供什么服务,对它收取服务费的依据有些怀疑。现在也在查,为什么要签这样一个第三方?”飞凯材料证券部表示。

值得注意的是,松琴信息总经理为陈俊逢,监事为陈宣宇,两人同时还在东莞华宣信息技术有限公司任职、持股。企查查显示,两人都来自中国台湾。

有网友认为,这是“前高管暗中注册了公司赚服务费,后被老板发现报警”的剧本。自曝被诈骗前,原定任期至2026年的公司董事、副董事长兼总经理苏斌,董事会秘书、副总经理曹松双双因“个人原因”辞职。

来源:雪球

不过,这并不能解释现在飞凯材料为何无法收回款项。

4月15日,飞凯材料收证监会处罚书,证监会查明此前合同诈骗案所涉PCBA贸易业务实质为对外提供财务资助,目前案件还未水落石出,而对飞凯材料业绩已经产生实质影响。

自曝被诈骗后,飞凯材料称,案件或将会影响公司2023年年度业绩数据。据飞凯材料2023年年报显示。当年度归母净利润5002.47万元,同比下降88.52%。谈及业绩下滑原因,其中主要一项是飞凯材料对已终止的 PCBA业务产生的其他应收款单项认定,计提减值准备1.49亿元。

值得注意的是,据新世纪评级报告,剔除一次性计提信用减值损失(1.49 亿元)影响,飞凯材料整体盈利稳定性较强。2021-2023 年,飞凯材料利润总额分别为 4.74亿元、4.93亿元和 1.51亿元;总资产报酬率分别为 9.49%、9.08%和3.24%。

债务结构上,飞凯材料近三年资产负债率逐年下降分别为44.58%、39.45%、39.1%,现金流呈持续净流入状态,2021-2023 年业务现金收支净额分别为 6.10 亿元、6.05 亿元、5.81 亿元,新世界评级认为其主业经营情况较好。

据服务买方投资者的第三方评级机构邦得数字(北京)科技有限公司(简称“BonD邦得”)分析称,公司经营相对稳定,目前债务率不高,可转债转股后会有进一步下降,按目前转股价,全部转股股权稀释率6.9%,实控人及一致合伙人控股权影响有限。此外,公司受限资产很少,股权无质押,再融资尚可。整体来说公司信用风险一般,转债偿付问题不大。不过,需要关注应收款周转率有所下降,不过占比不到4%,整体可控。

一石激起千层浪。目前新世纪评级因公司治理风险问题给飞凯材料及“飞凯转债”下调了评级,而飞凯材料合同诈骗案也同样牵动着投资者的关注。

那么接下来,案件进展对飞凯材料还会产生哪些影响呢?欢迎评论区留言讨论。