锂电行业市场竞争加剧 道氏技术上市9年多迎首亏

《电鳗财经》电鳗号/文

《电鳗财经》了解到,道氏技术聚焦新材料业务,专注材料创新、工艺创新、产品创新。公司业务布局已从单一陶瓷材料业务发展形成当前“碳材料+锂电材料+陶瓷材料+战略资源”的新格局。

道氏技术 成长能力指标 截图源自东方财富

道氏技术 2023年年报

《电鳗财经》关注到,道氏技术于2014年12月登陆深交所创业板,2014年-2022年,公司归属于上市公司股东的净利润始终保持盈利状态。2024年4月24日,道氏技术发布最新年报,2023年公司实现营业总收入为 729,564.08万元,同比增长6.32%;海外销售收入431,521.01 万元,同比增长195.06%;归属于上市公司股东的净利润为-2,789.40万元,同比下降132.36%;扣除非经常性损益后的净利润为-5,172.23 万元,同比下降183.50%,道氏技术上市九年多首度迎来亏损。

道氏技术在年报中指出2023 年度,受锂电行业市场竞争加剧、原材料价格波动以及公司资产减值等影响,公司业绩呈现营业收入小幅增长、盈利下降。经营变动主要因一方面,基于谨慎性原则,公司对部分存货、固定资产、在建工程、商誉等相关资产计提了充分的减值准备;另一方面,新建设基地投产后,产能在爬坡阶段时产能利用率较低,导致制造费用有所增加。

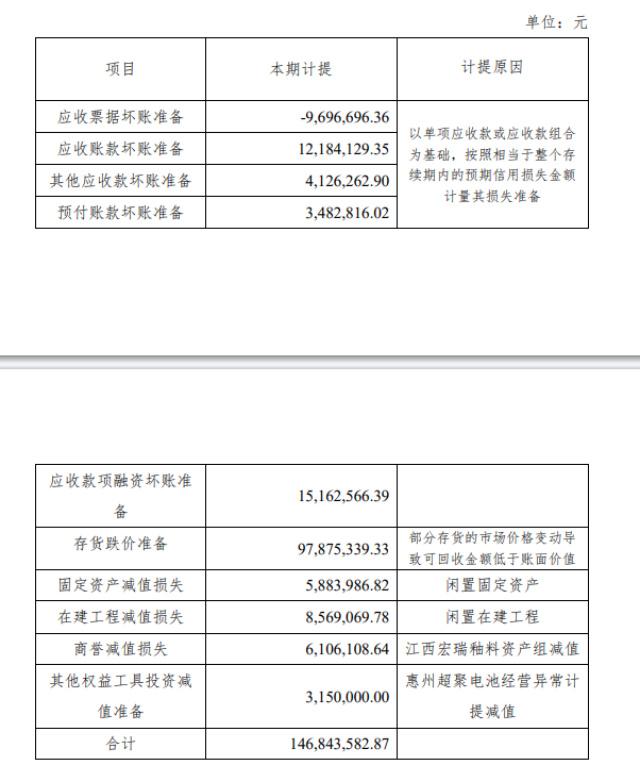

道氏技术 2023 年资产减值准备计提情况

依据道氏技术发布的2023年度计提资产减值准备和核销资产的公告,2023 年度,公司合并报表范围内计提资产减值准备和信用减值准备14,684.36万元。

虽然,2023年出现了亏损,但《电鳗财经》关注到,道氏技术深度布局新能源电池材料迭代技术和前沿产品,构建了“镍钴资源、冶炼业务、正极材料、负极材料、导电剂材料、电池循环回收利用”的一体化产业链。公司还密切关注前沿技术的发展,拓宽材料业务领域,如 AI+材料、半导体材料、精密陶瓷材料等。此外,公司还积极探索打造第三增长曲线,为公司的中长期发展注入强劲动力。

另一方面,随着道氏技术完成对锂电材料和碳材料业务并购之后的深入整改和治理,两个板块在人力、研发、生产、采购、市场开拓等方面呈现出良好的效果,海外韩国市场出货大幅增长带来海外营业收入大幅增加,非洲阴极铜产能和盈利能力快速释放,公司经营正在发生变化。《电鳗财经》将对道氏技术未来海外业务发展情况,及其业绩整体表现保持关注。

《电鳗快报》