连续多年资产负债率高企,正业科技年报遭问询:是否面临流动性风险?

界面新闻记者 | 宋逸霆

6月5日,深交所对正业科技下发年报问询函,对其部分产品收入大幅下降、光伏新能源项目风险、偿债压力、商誉减值计提合理性、存货跌价准备计提合理性以及与润翔建筑合同纠纷等方面给予重点关注。

锂电检测自动化产品收入为何大幅下滑?

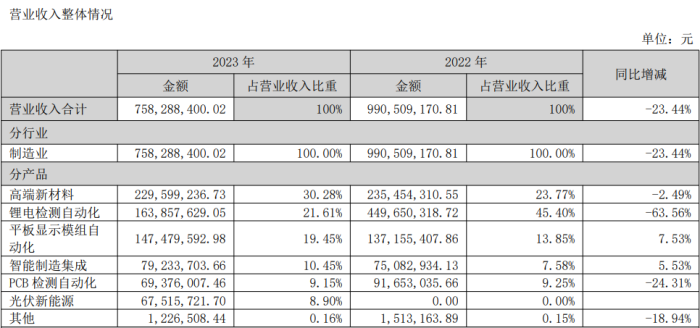

2023年年报显示,正业科技营业收入为7.58亿元,同比下降23.44%,其中,锂电检测自动化产品收入由2022年的4.5亿元下降至1.64亿元,同比下降63.56%;扣除非经常性损益后归属于上市公司股东的净利润为-2.33亿元,同比下降88.68%。

图片来源:正业科技2023年年度报告

图片来源:正业科技2023年年度报告深交所要求正业科技结合锂电检测自动化、新材料、PCB检测自动化、平板显示模组自动化业务、光伏新能源等主要业务板块的下游客户需求变化、市场竞争、客户拓展、在手订单等情况,分析公司各业务板块收入变动的原因及合理性,并说明相关收入及业绩变动是否符合行业趋势,与同行业公司是否存在重大差异。

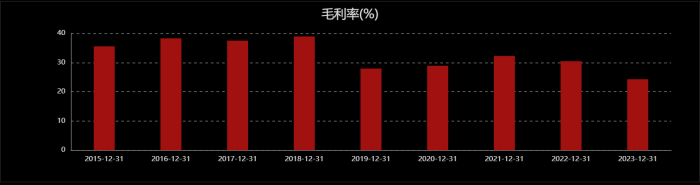

年报显示,正业科技2023年毛利率为24.28%,同比下降6.13个百分点。

图片来源:choice金融终端

图片来源:choice金融终端深交所要求正业科技要求结合影响各类产品价格和单位成本的主要因素、相关业务结构的变化情况等,分析各类产品毛利率下降的原因,并说明导致毛利率大幅下降的有关因素是否存在改善,是否存在毛利率进一步下降的风险。

另外,2023年年报显示,公司目前已经布局光伏焊带、异质结电池片、光伏组件等相关产品,并在景德镇投资建设屋顶分布式光伏电站项目,2023年光伏新能源业务实现收入6752万元。深交所问询函要求正业科技说明光伏新能源产品收入的具体构成,并结合公司目前异质结电池片及光伏组件、光伏焊带及光伏电站投资运营等业务的项目建设规划、投资规模、资金来源、核心技术及人才储备、主要客户储备及订单等情况,说明公司光伏新能源项目的建设和业务开展现状、发展预期和风险因素等,进一步分析相关投资对公司经营业绩、主要财务指标的预期影响,并充分揭示相关投资风险。

是否面临流动性风险和偿债压力?

年报显示,2023年,正业科技财务费用2311万元,同比增长80.55%。在公司年报中解释到,财务费用的大幅增加主要是因为本期银行借款增加导致利息支出较上年大幅增加所致。2023年末,公司计息金融负债余额合计5.65亿元,较年初增长44.23%,资产负债率77.23%,同比增长14.22个百分点。界面新闻了解到,近五年来,正业科技的资产负债率持续高企,从之前稳定在30%左右跳升至60%以上。

图片来源:choice金融终端

图片来源:choice金融终端深交所要求公司结合目前生产经营情况、投资计划、资产负债结构、资金状况、现金流等因素,说明公司是否面临流动性风险和偿债压力,拟采取的风险控制措施(如有)的有效性。

是否存在通过商誉减值计提“洗大澡”的情形?

2023年,正业科技计提商誉减值准备3520万元,其中对深圳市集银科技有限公司、深圳市正业玖坤信息技术有限公司股权投资形成的商誉分别计提减值准备1428万元、2092万元,截至2023年末公司商誉余额已全部计提了减值准备。

图片来源:正业科技2023年年度报告

图片来源:正业科技2023年年度报告深交所要求公司结合相关子公司经营业绩及业绩承诺完成情况(如有),商誉减值测试的过程与方法,包括但不限于重要假设及其合理性、关键参数及其确定依据等信息,说明本年及以前年度计提商誉减值准备金额的合理性、准确性,是否存在通过商誉减值计提“洗大澡”的情形。

存货余额增长较快是否合理?

年报显示,2023年,正业科技期初和期末存货余额分别为3.72亿元和4.93亿元,存货跌价准备余额分别为4010万元和6684万元,2023年末存货余额增长较大。公司被深交所要求按照产品类型分类说明存货主要内容、存放地点、存货状态、库龄、对应在手订单及执行情况、跌价准备转回和转销明细及原因、跌价准备测试过程及依据等,说明2023年末存货余额增长较快的原因及合理性,并分析存货跌价准备计提是否充分、合理。

与润翔建筑的合同纠纷是否对公司产生较大资金压力?

根据正业科技年报及重大诉讼进展公告显示,公司与福建省润翔建筑工程有限公司因建设工程施工合同纠纷被对方提起诉讼,涉案金额1.49亿元。双方已于2024年1月签署调解协议,确认公司除应付对方前期经双方对账确认的工程款6695万元以外,还需支付对方本次确认的实际已发生的设计、勘察等合理费用900万元。界面新闻了解到,截至2023年12月31日,正业科技账上存有货币资金1.77亿元。

图片来源:正业科技2023年年度报告

图片来源:正业科技2023年年度报告深交所要求公司结合相关诉讼的最新进展情况,说明相关预计负债的计提金额、期间是否准确,对该资产负债表日后事项的会计处理是否符合《企业会计准则》相关规定,并结合相关在建工程状态及后续使用或处置安排、相关工程款项的付款安排、公司流动资产及资金状况等,分析相关事项是否对公司产生较大的资金压力和流动性风险。