金盾股份:2023年净利润1029.45万元 同比下降23.78%

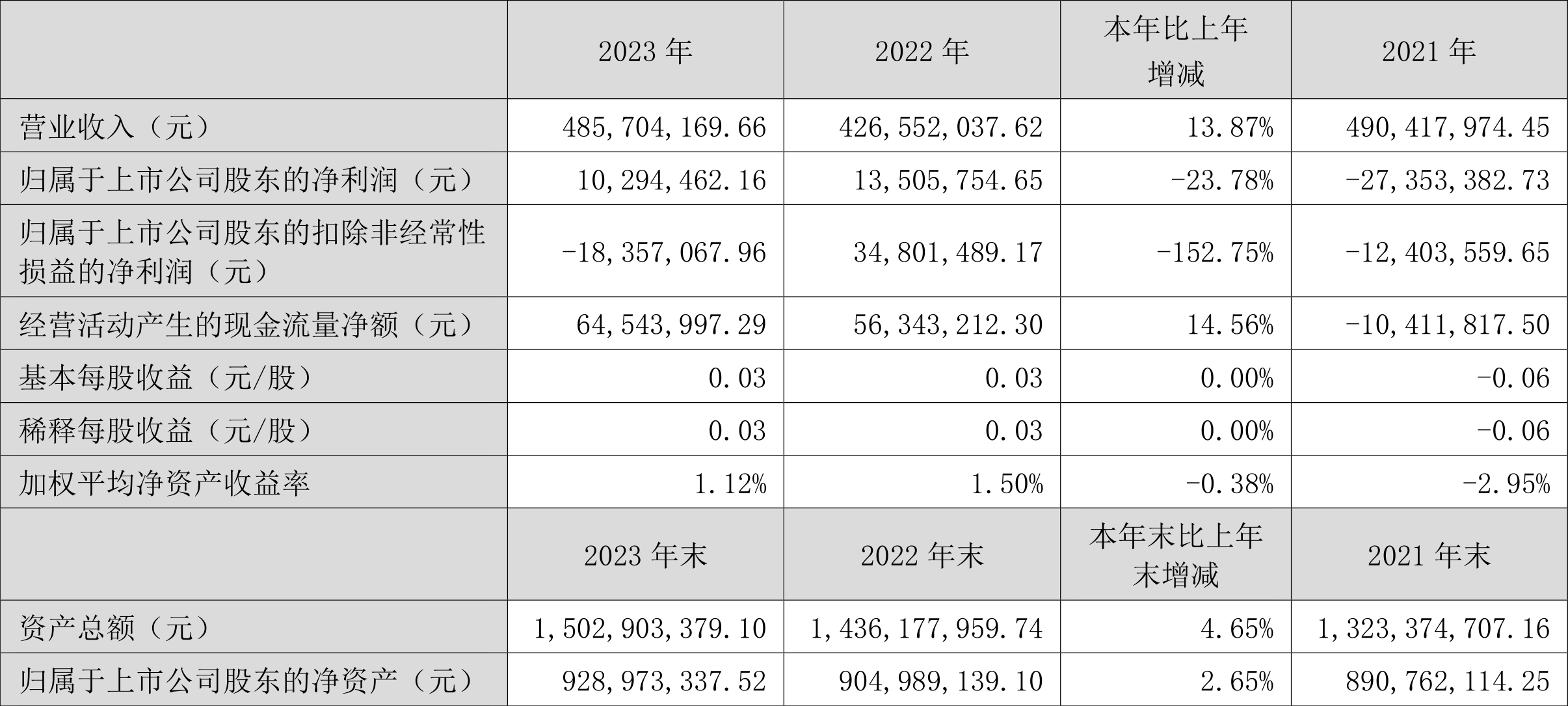

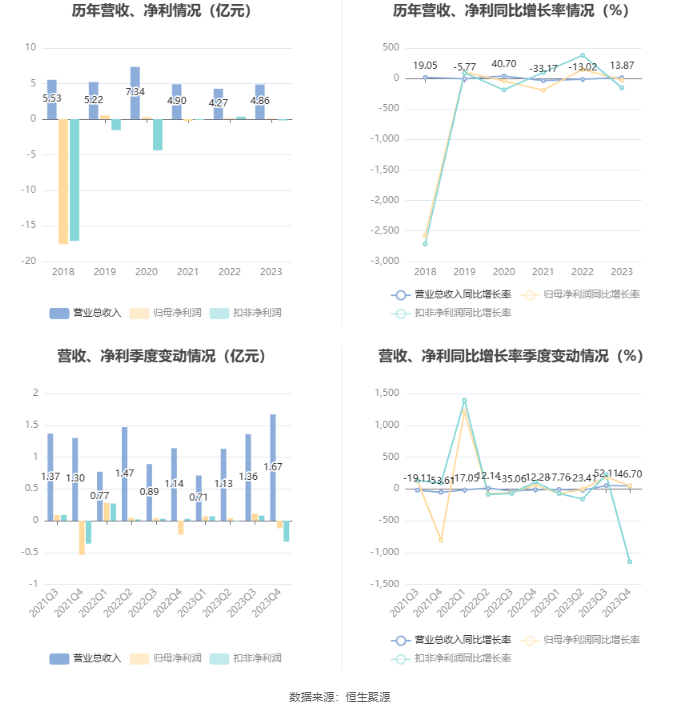

中证智能财讯 金盾股份(300411)4月25日披露2023年年报。2023年,公司实现营业总收入4.86亿元,同比增长13.87%;归母净利润1029.45万元,同比下降23.78%;扣非净利润亏损1835.71万元,上年同期盈利3480.15万元;经营活动产生的现金流量净额为6454.40万元,同比增长14.56%;报告期内,金盾股份基本每股收益为0.03元,加权平均净资产收益率为1.12%。

报告期内,公司合计非经常性损益为2865.15万元,其中计入当期损益的政府补助(与公司正常经营业务密切相关,符合国家政策规定、按照确定的标准享有、对公司损益产生持续影响的政府补助除外)为794.78万元。

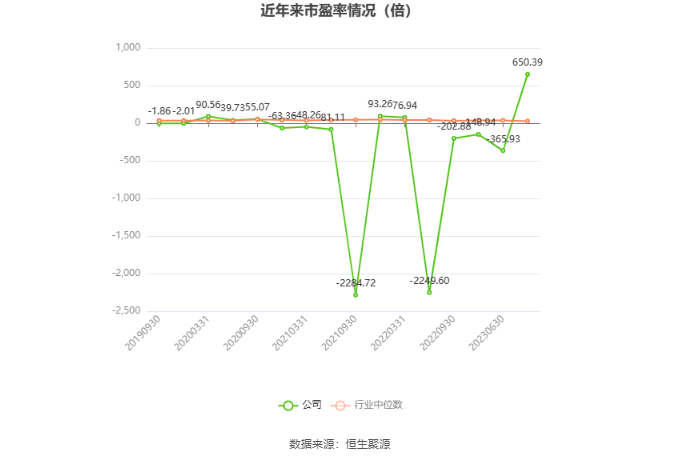

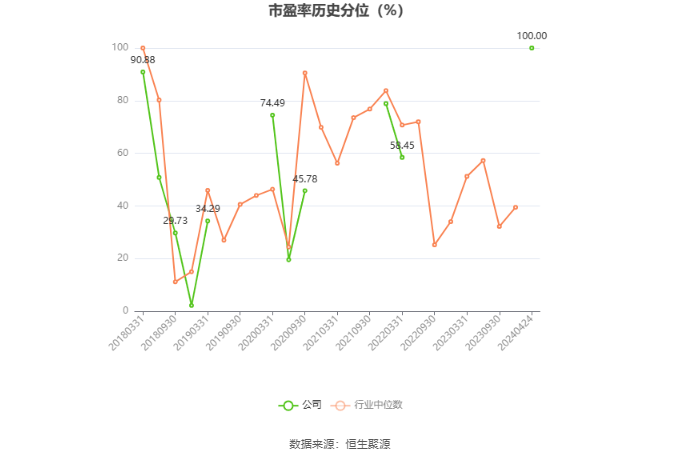

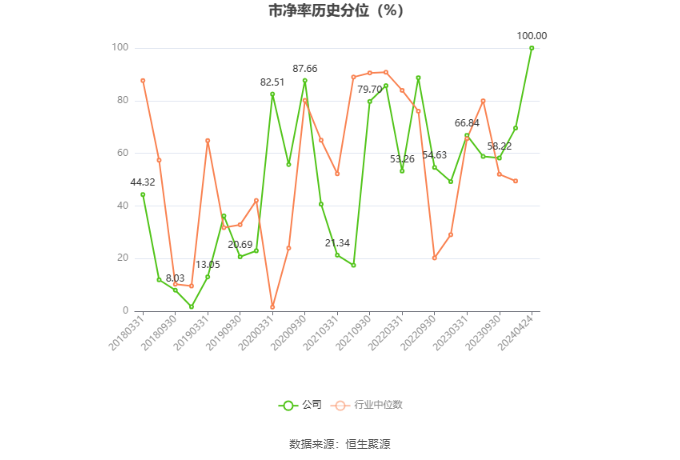

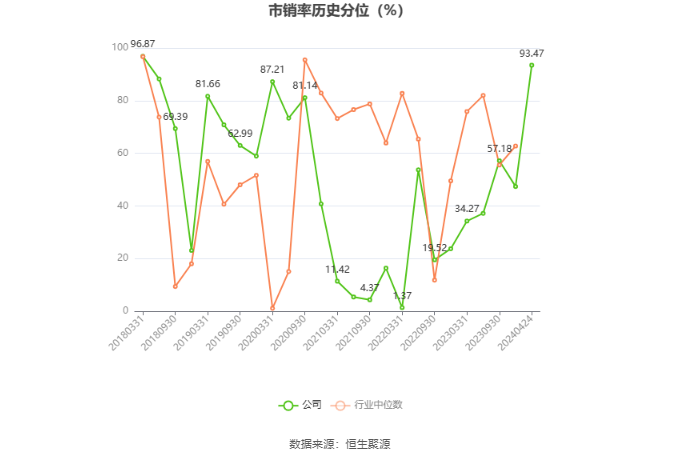

以4月24日收盘价计算,金盾股份目前市盈率(TTM)约为650.39倍,市净率(LF)约为7.21倍,市销率(TTM)约为13.78倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

截至2023年末,金盾股份三年营业总收入复合增长率为-12.85%,在其他专用设备行业已披露2023年数据的44家公司中排名第44。三年净利润复合年增长率为-29.91%,排名37/44。

年报称,公司是一家专业从事高端智能通风系统装备制造的国家高新技术企业、军民融合示范企业。公司一直以来走科技创新发展之路,长期与国内知名高校院所进行多学科、多品种的合作,开展通风系统装备的关键基础技术研究,拥有100多项专利技术,多个项目获得省部级科技成果一、二等奖;金盾股份-浙江大学技术研发中心,专注重大国防装备通风设备的关键技术攻关,取得了显著进展,为军工用通风装备的推广应用打下了坚实的技术基础。公司生产的智能、高效、节能通风系统已广泛应用于地铁、隧道、军工、核电等国家重点配套工程。

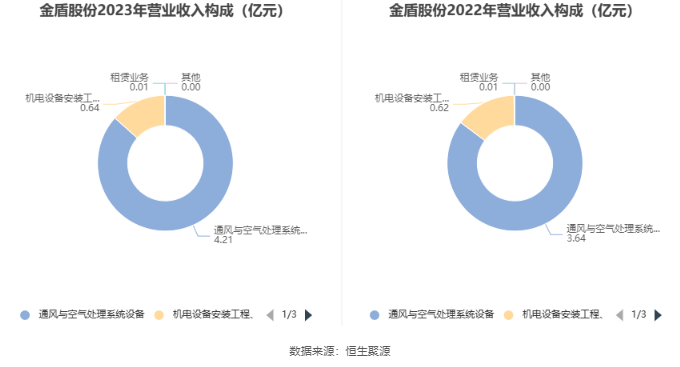

分产品来看,2023年公司主营业务中,通风与空气处理系统设备收入4.21亿元,同比增长15.67%,占营业收入的86.70%;机电设备安装工程、公路交通工程、房屋建筑工程、电力设备运行、维护、保养以及消防设备、通风制冷设备等辅收入0.64亿元,同比增长3.18%,占营业收入的13.11%;租赁业务收入0.01亿元,同比增长24.85%,占营业收入的0.17%。

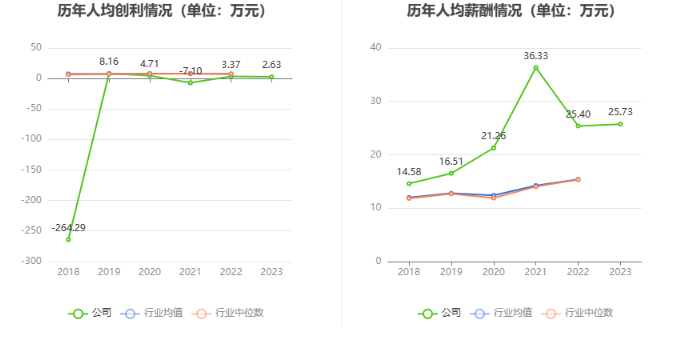

截至2023年末,公司员工总数为391人,人均创收124.22万元,人均创利2.63万元,人均薪酬25.73万元,较上年同期分别变化16.78%、-21.83%、1.31%。

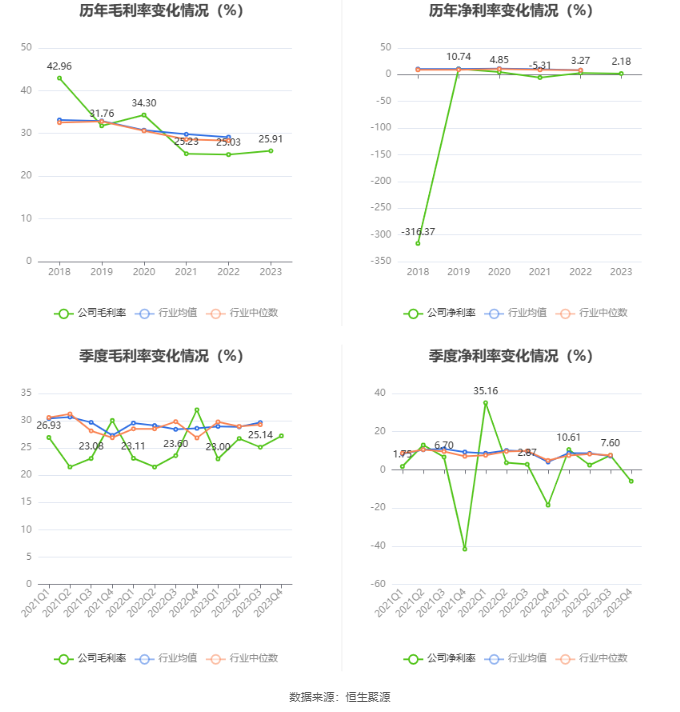

2023年,公司毛利率为25.91%,同比上升0.88个百分点;净利率为2.18%,较上年同期下降1.09个百分点。从单季度指标来看,2023年第四季度公司毛利率为27.22%,同比下降4.78个百分点,环比上升2.08个百分点;净利率为-5.98%,较上年同期上升12.51个百分点,较上一季度下降13.58个百分点。

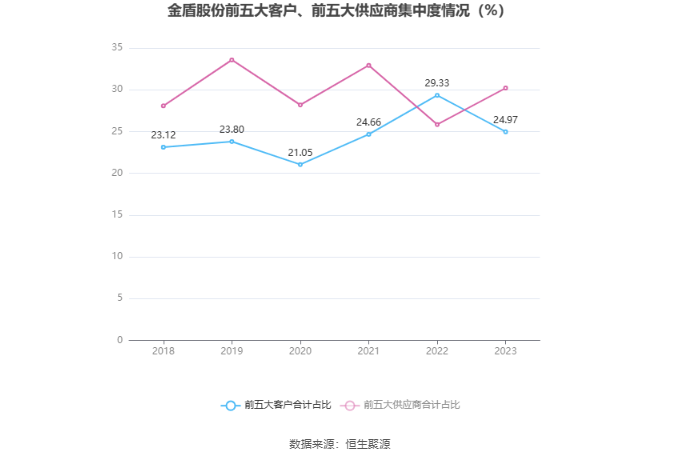

报告期内,公司前五大客户合计销售金额1.21亿元,占总销售金额比例为24.97%,公司前五名供应商合计采购金额1.05亿元,占年度采购总额比例为30.21%。

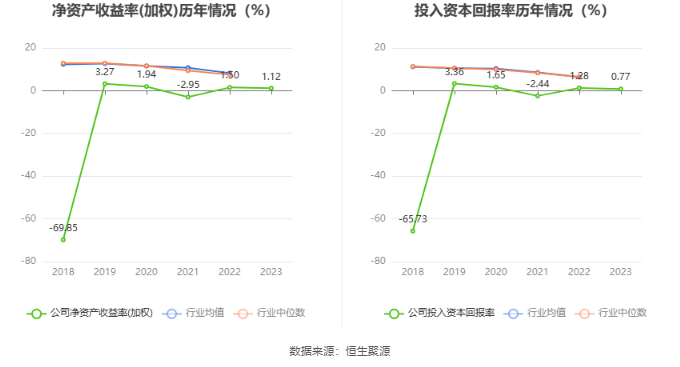

数据显示,2023年公司加权平均净资产收益率为1.12%,较上年同期下降0.38个百分点;公司2023年投入资本回报率为0.77%,较上年同期下降0.51个百分点。

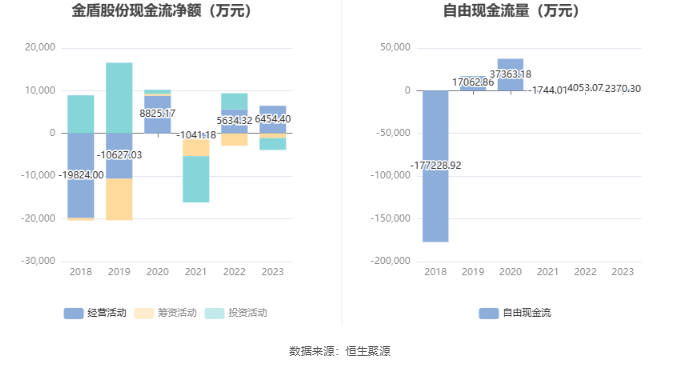

2023年,公司经营活动现金流净额为6454.40万元,同比增长14.56%;筹资活动现金流净额-1095.99万元,同比增加1803.83万元;投资活动现金流净额-2787.18万元,上年同期为3759.59万元。

进一步统计发现,2023年公司自由现金流为2370.30万元,相比上年同期下降41.52%。

2023年,公司营业收入现金比为115.53%,净现比为626.98%。

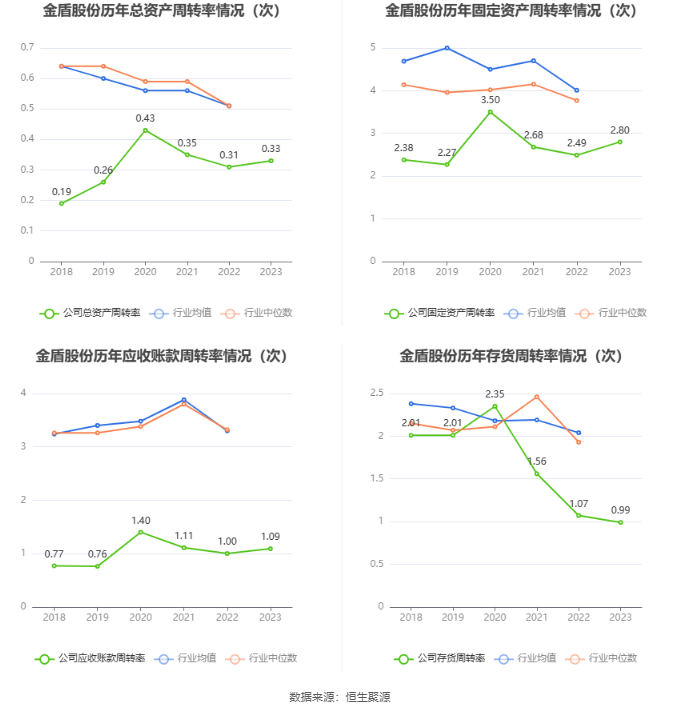

营运能力方面,2023年,公司公司总资产周转率为0.33次,上年同期为0.31次(2022年行业平均值为0.51次,公司位居同行业75/87);固定资产周转率为2.80次,上年同期为2.49次(2022年行业平均值为4.01次,公司位居同行业61/87);公司应收账款周转率、存货周转率分别为1.09次、0.99次。

2023年,公司期间费用为1.15亿元,较上年同期增加2103.07万元;期间费用率为23.71%,较上年同期上升1.64个百分点。其中,销售费用同比增长21.36%,管理费用同比增长47.59%,研发费用同比下降11.33%,财务费用由去年同期的-73.49万元变为-247.33万元。

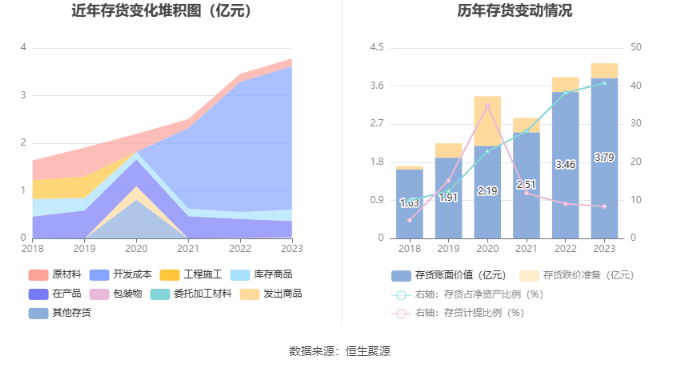

资产重大变化方面,截至2023年年末,公司其他应收款(含利息和股利)较上年末减少38.41%,占公司总资产比重下降1.41个百分点;其他流动资产较上年末增加121.61%,占公司总资产比重上升1.19个百分点;存货较上年末增加9.37%,占公司总资产比重上升1.09个百分点;应收款项融资较上年末增加167.75%,占公司总资产比重上升0.99个百分点。

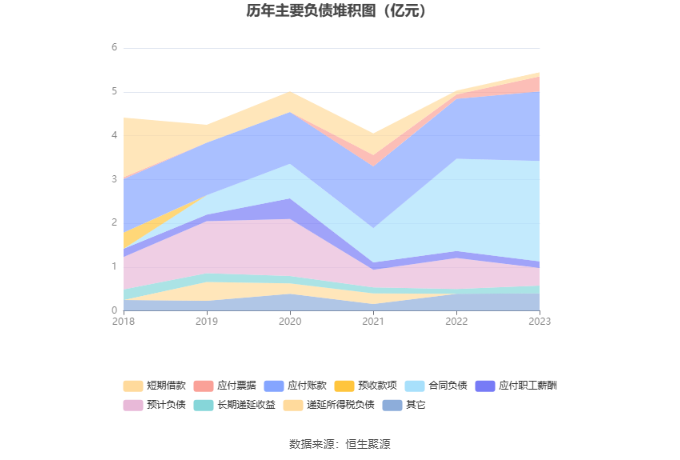

负债重大变化方面,截至2023年年末,公司预计负债较上年末减少43.36%,占公司总资产比重下降2.27个百分点;其他应付款(含利息和股利)较上年末增加1749.20%,占公司总资产比重上升1.65个百分点;应付票据较上年末增加240.91%,占公司总资产比重上升1.57个百分点;应付账款较上年末增加16.40%,占公司总资产比重上升1.07个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为3.79亿元,占净资产的40.75%,较上年末增加3244.58万元。其中,存货跌价准备为3478.89万元,计提比例为8.42%。

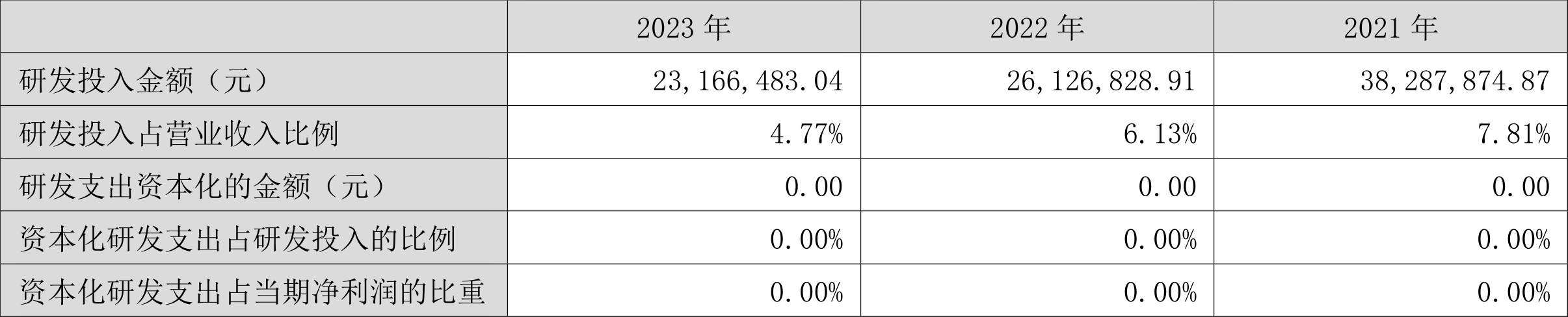

2023年全年,公司研发投入金额为2316.65万元,同比下降11.33%;研发投入占营业收入比例为4.77%,相比上年同期下降1.36个百分点。此外,公司全年研发投入资本化率为0。

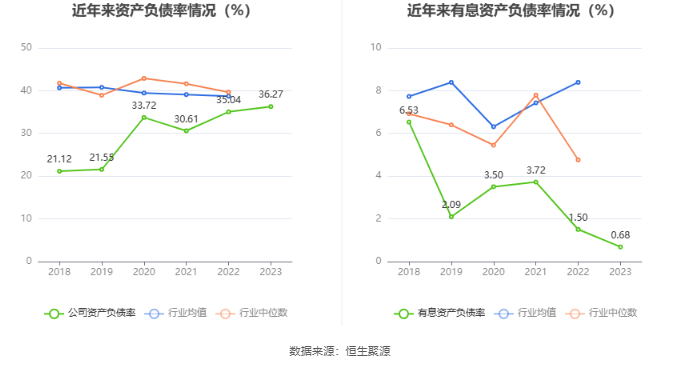

在偿债能力方面,公司2023年年末资产负债率为36.27%,相比上年末上升1.23个百分点;有息资产负债率为0.68%,相比上年末下降0.82个百分点。

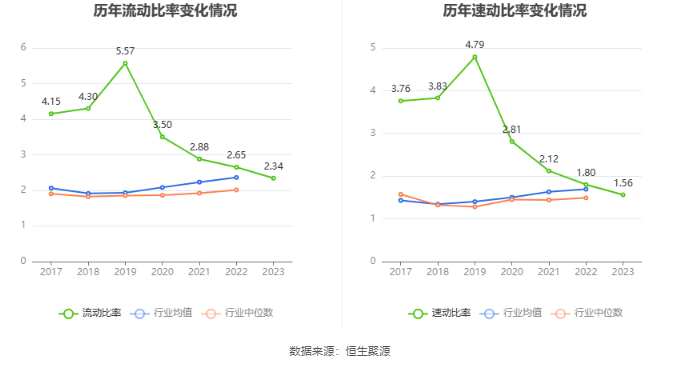

2023年,公司流动比率为2.34,速动比率为1.56。

年报显示,2023年年末公司十大流通股东中,新进股东为武汉市江夏区铁投小额贷款有限责任公司,取代了三季度末的洪志鹏。在具体持股比例上,陈姝婷持股有所上升,上海萌顾创业投资中心(有限合伙)持股有所下降。

值得注意的是,根据年报数据,金盾股份24.58%股份处于质押状态。其中,第一大股东王淼根质押4477.00万股公司股份,占其全部持股的88.06%。

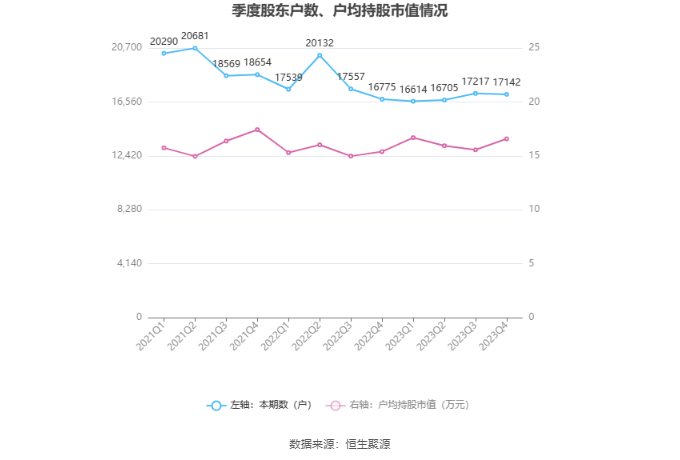

筹码集中度方面,截至2023年年末,公司股东总户数为1.71万户,较三季度末下降了75户,降幅0.44%;户均持股市值由三季度末的15.56万元上升至16.58万元,增幅为6.56%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。