伊之密 | 2024年度业绩预告点评:海外业务进展顺利带动业绩高增,利润率水平增长可观

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫

投资评级:增持(维持)

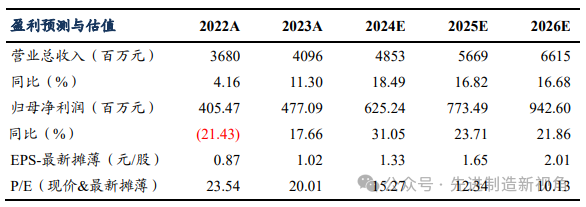

公司预计2024年实现营业收入50.5亿元,同比增长23.30%;实现归母净利润5.85-6.46亿元,同比增长22.53%-35.45%,归母净利润的中值为6.15亿元,同比+29%;实现扣非净利润5.66-6.28亿元,同比增长24.33%-37.85%,扣非净利润中值为5.97亿元,同比+31%。2024Q4公司预计实现收入11.56亿元,同比增长19%;预计实现归母净利润1.04-1.66亿元,同比-7%~+48%,归母净利润中值为1.35亿元,同比+20%;预计实现扣非净利润0.98-1.60亿元,同比-12%~+44%,扣非净利润中值为1.29亿元,同比+16%。2024年公司内外销进展顺利,预计内销收入36.0亿元,同比+20%;外销收入14.5亿元,同比+33%。其中内销增长主要系3C、家电资本开支良好,带动注塑机需求提振,外销增长主要系公司海外渠道拓展顺利。

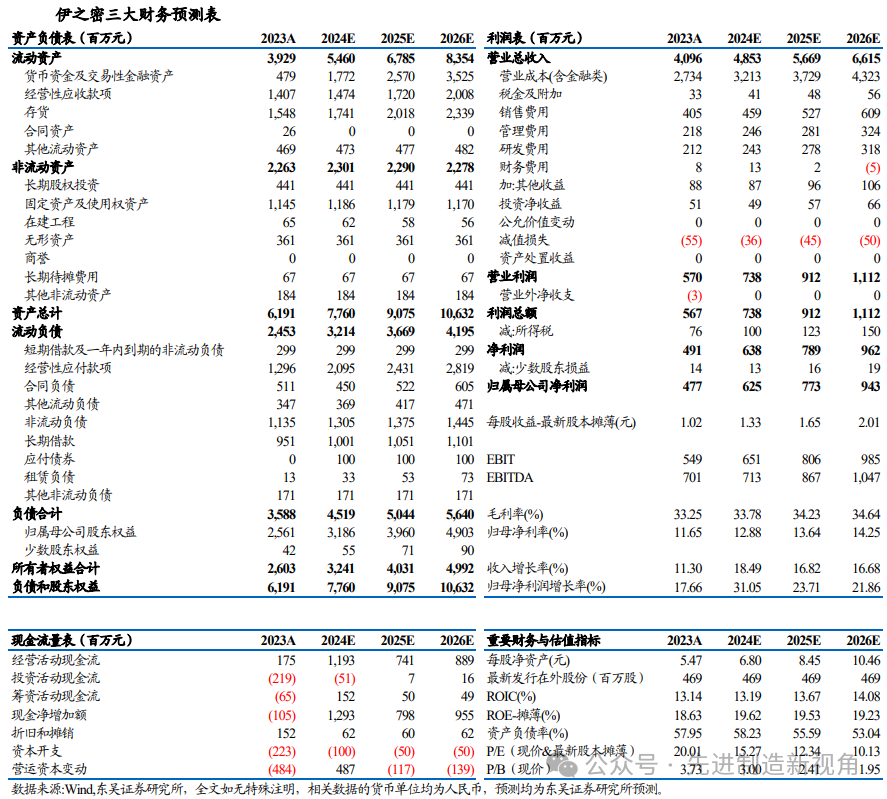

2024年公司营收和归母净利润预告中值对应的归母净利率为12.19%,同比+0.54pct;营收和扣非净利润预告中值对应的扣非净利率为11.83%,同比+0.40pct。2024年国内注塑机订单饱满公司议价能力提升毛利率水平,另外海外高毛利业务收入增速高于总收入增速,综合毛利率水平进一步提升。

1)注塑机:24年以来行业景气度整体回暖,公司在此背景下加大销售力度拓展市场,整体竞争力进一步强化。同时公司不断开拓海外市场,销售团队与经销渠道不断完善。

2)压铸机:伴随新能源汽车渗透率不断提高,一体化压铸的优势不断放大。公司在大型一体化压铸领域早有布局, 23年9月公司向长安汽车交付了两台7000T,24年4月公司向一汽铸造交付了一台9000T大型压铸机,逐步实现从技术到收入的兑现。

盈利预测与投资评级

我们维持公司2024-2026年归母净利润预测分别为6.25/7.73/9.43亿元,当前市值对应PE分别为15/12/10倍,考虑到公司海外渠道布局加速兑现业绩,维持公司“增持”评级。

风险提示

制造业复苏不及预期、注塑机下游需求不及预期、公司海外渠道布局不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名