伊之密 | 2025年中报点评:三大业务齐头并进,关注镁合金压铸的新场景

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1业绩稳步增长,单季度业绩创历史新高

2025H1公司实现营收27.46亿元,同比+15.89%;归母净利润3.45亿元,同比+15.15%,扣非归母净利润3.37亿元,同比+15.89%。其中Q2单季度实现营收15.59亿元,同比+10.20%;归母净利润2.12亿元,同比+15.70%,扣非归母净利润2.12亿元,同比+17.32%。公司注塑机、压铸机、橡胶机三项业务齐头并进,助推公司业绩稳步增长。

分产品看:注塑机、压铸机和橡胶机均实现快速增长:注塑机实现营收19.32亿元,同比+13.09%,主要系行业景气度回暖需求回升;压铸机实现营收5.56亿元,同比+33.29%,主要系公司推出压铸机新产品,在家电、3C等市场渗透进展顺利;橡胶机实现营收1.19亿元,同比+23.85%,目前公司橡胶机在手订单饱满,海外市场拓展顺利。

分海内外收入看:2025H1国内收入19.94亿元,同比+12.04%,海外收入7.49亿元,同比+27.01%,公司海内外业务同步拓展,海外业务进展更快,早期海外渠道布局逐步兑现业绩。

2毛利率受会计准则变更影响小幅下滑,汇兑损益影响财务费用

2025H1公司销售毛利率为31.08%,同比-2.53pct,其中Q2单季度销售毛利率为31.42%,同比-1.38pct,环比+0.78pct。分业务看,注塑机/压铸机/橡胶注射机毛利率分别为30.52%/31.50%/38.43%,同比分别-0.40pct/-2.12pct/-2.28pct。公司综合毛利率有所下滑,主要系原本毛利率位于高位的压铸机、橡胶机毛利率有所下滑。2025H1公司销售净利率为12.90%,同比-0.01pct。

2025H1公司期间费用率为17.23%,同比-2.74pct,其中销售/管理/研发/财务费用率分别为7.53%/4.98%/4.86%/-0.14%,同比-2.0/+0.1/-0.35/-0.5pct,销售费用率降低系会计政策变更,财务费用率减少主要系汇兑收益增加。公司持续保持较高研发投入,2025H1研发支出达1.33亿元,同比+8.00%

3存货&合同负债同比增加,经营活动净现金流保持稳定

截至2025H1公司合同负债 5.39亿元,同比+10.45%,表明公司在手订单较多;存货20.90亿元,同比+21.78%,主要系库存商品增加。2025H1公司经营活动净现金流为1.64亿元,同比-5.81%,现金流周转保持稳定。

4注塑机产品力不断迭代提升,镁合金压铸有望构筑新增长极

1)注塑机:2024年行业景气度回暖,日用品、3C、家电等领域需求旺盛,注塑机市场需求回升,带动公司业绩提升。2024年公司推出全新A6系列高端智能注塑机,产品竞争力再上台阶。

2)压铸机:公司在半固态镁合金压铸领域早有布局,已有HM-M热室镁合金压铸机和HPM半固态镁合金注射成型机两类产品。公司镁合金压铸技术已经渗透新能源汽车行业,未来有望复用至机器人轻量化领域。

盈利预测与投资评级

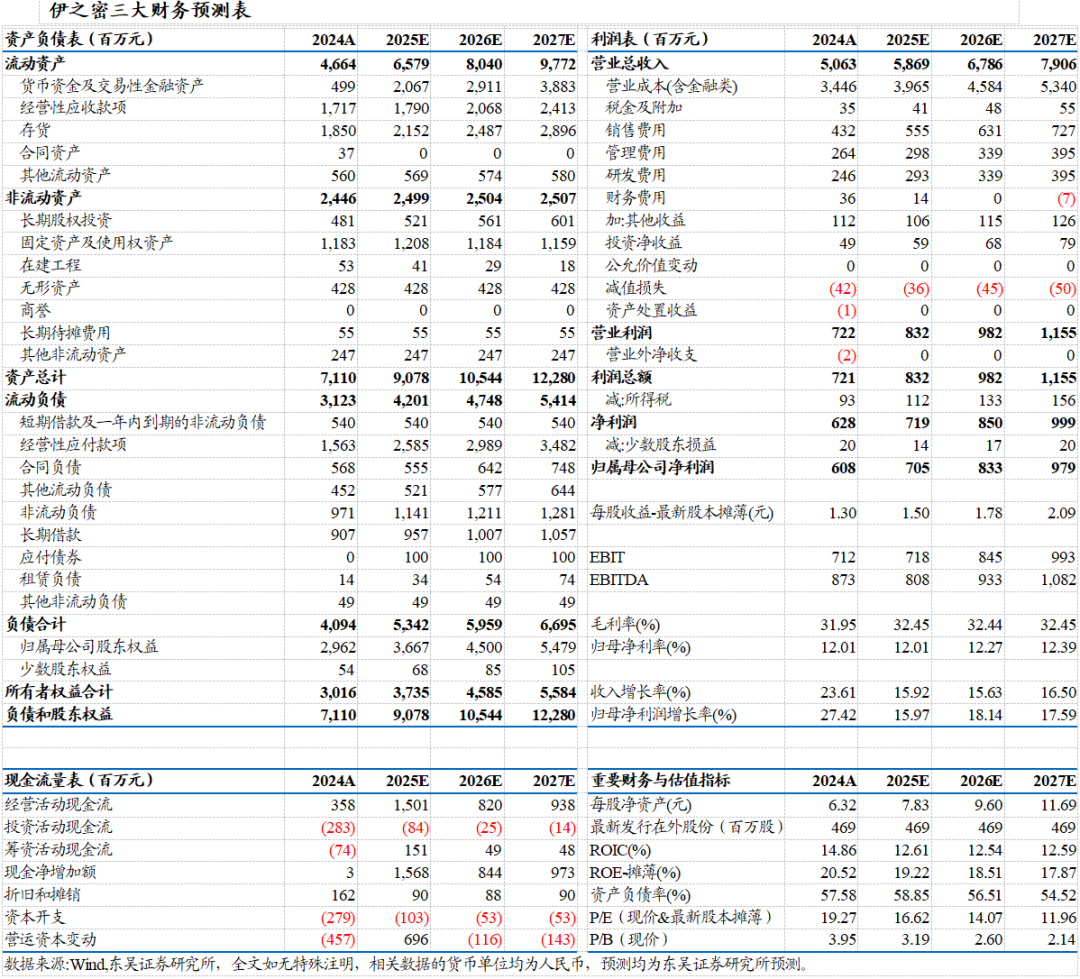

我们维持公司2025-2027年归母净利润预测为7.05/8.33/9.79亿元,当前股价对应动态PE分别为17/14/12倍,考虑到公司在注塑机/压铸机领域龙头地位,维持公司“增持”评级。

风险提示

制造业复苏不及预期,原材料价格波动,海外拓展不及预期

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名